JPMorgan: Tři důvody pro akciový pesimismus

Americká banka JPMorgan se v poslední době otevřeně přiklání k opatrným výhledům pro akciový trh. Existuje pro to řada důvodů. Ukažme si tři z nich, které nejsou na první pohled tak patrné jako jednoduchá (a chybná, jakkoli často opakovaná) rovnice "vyšší sazby a silnější dolar = problém pro akcie".

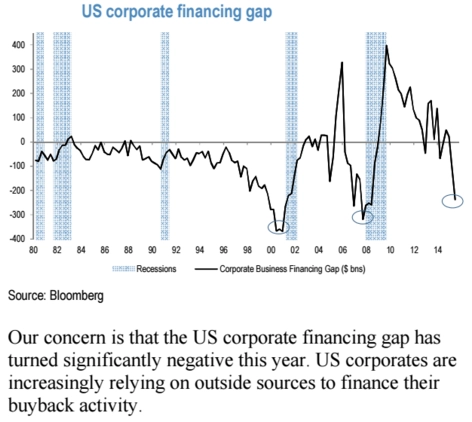

1. Drahé firemní dluhopisy a zpětné odkupy akcií

Roste závislost firem na externím financování štědrých programů zpětných odkupů akcií. A právě tyto odkupy jsou v poslední době jedním z hlavních faktorů, které drží akciového býka při životě. Investorům se ale do nákupů firemních dluhopisů přestává chtít, takže tento zdroj financování může částečně vyschnout.

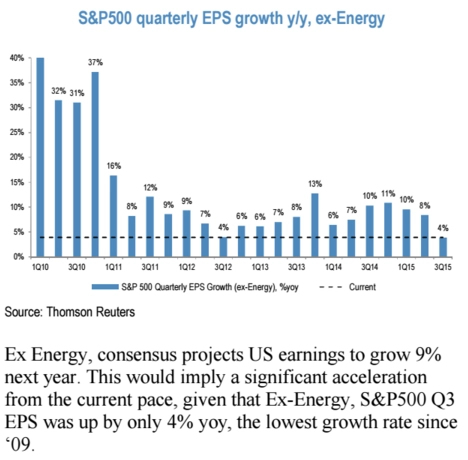

2. Přehnaný optimismus trhu ohledně vývoje zisků firem

Analytici v průměru očekávají zhruba 9% růst zisku na akcii v rámci indexu S&P 500 bez zahrnutí energetického sektoru. Tento výhled ale podle JPMorgan není příliš v souladu s trendem vývoje zisků. 9 % by podle banky znamenalo příliš výrazné oživení, ke kterému není při očekávaném dalším posílení dolaru důvod.

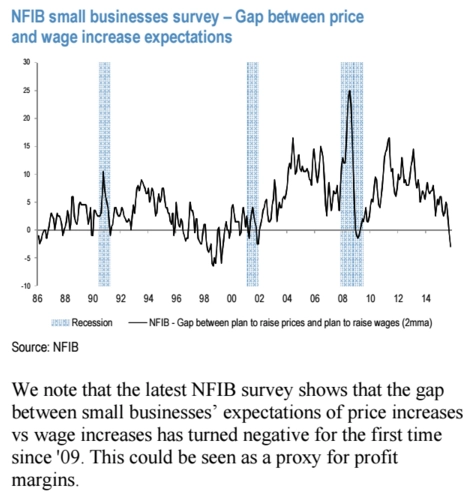

3. Tlak na marže

Menší firmy očekávají rychlejší růst mezd než cen zboží a služeb. To znamená jediné - tlak na ziskové marže.

Zdroj: JPMorgan

Aktualita pro rok 2026

Doporučujeme

Aktuality