MONETA Money Bank loni dosáhla zisku 2,6 miliardy Kč, letos by měla vydělat minimálně o 200 milionů více

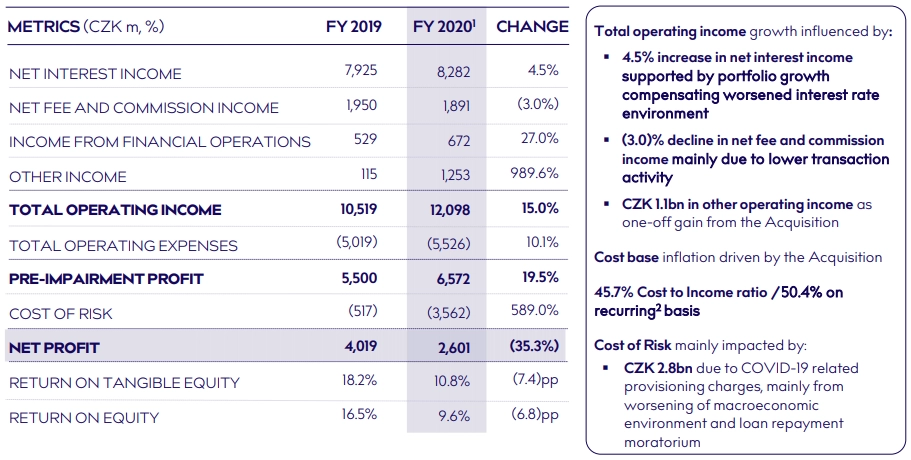

MONETA Money Bank vykázala za rok 2020 čistý zisk 2,6 miliardy korun, meziročně tak vydělala o 35,3 % méně. Výsledek ovlivnily náklady na riziko a nižší výnosy v důsledku pandemie covidu-19. Zisk před zohledněním nákladů na riziko se ale v porovnání s předchozím rokem zvýšil o 19,5 %.

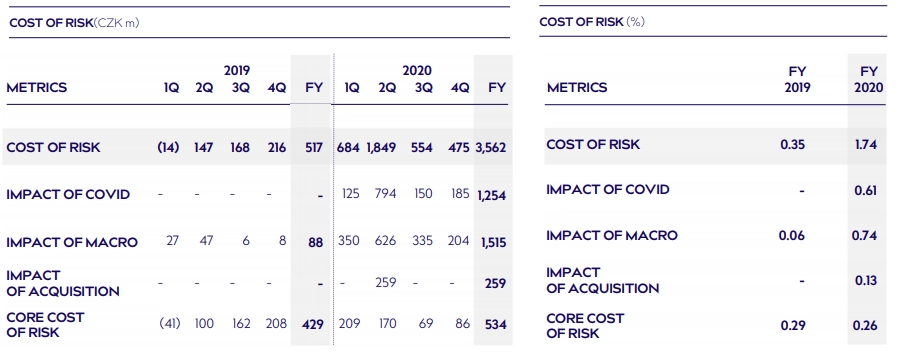

Provozní výnosy se loni zvýšily o 15 % a dosáhly 12,1 miliardy korun. Za výsledkem stojí jak organický, tak akviziční růst včetně jednorázového mimořádného zisku z akvizice společností Wüstenrot. Provozní náklady se kvůli akvizici zvýšily o 10,1 % a dosáhly 5,5 miliardy korun. Bez vlivu akvizice by zůstaly dokonce mírně pod úrovní předchozího roku. Náklady na riziko dosáhly v souvislosti s pandemií covidu-19 hodnoty 3,56 miliardy korun. Čistý zisk 2,6 miliardy korun představuje návratnost hmotného kapitálu 10,8 %.

Čistý úrokový příjem loni Monetě stoupl o 4,5 % na 8,28 miliardy Kč, příjmy z poplatků a provizí se jí snížily o 3 % na 1,89 miliardy Kč a čistý zisk z finančních operací jí narostl o 27 % na 672 milionů Kč.

Výsledky za celý loňský rok na rovině provozních výnosů i čistého zisku překonaly výhled společnosti. Management vyhlížel na rovině provozních výnosů výsledek minimálně 12 miliard korun a na úrovni čistého zisku minimálně 2,4 miliardy Kč.

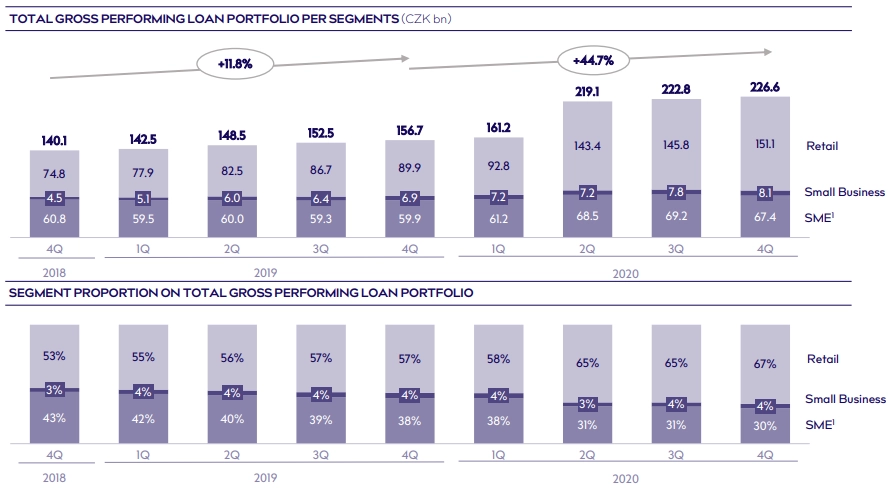

MONETA dosáhla růstu úvěrového portfolia o 44,7 %, zejména díky růstu retailových úvěrů o 68,1 % a 13,1% růstu úvěrů v komerčním segmentu. Expanzivně rostlo především portfolio hypoték, které se meziročně zvýšilo o 124 %. V důsledku pandemie poklesl objem nových spotřebitelských úvěrů o 31,3 % naopak portfolio nezajištěných spotřebitelských úvěrů se zvětšilo o 20,3 %.

V průběhu roku MONETA zvýšila objem klientských vkladů na 257,1 miliardy korun, což představuje nárůst o 47,4 %. Retailové vklady se zvýšily o 65,7 % a dosáhly 192,1 miliardy korun, zatímco komerční vklady dosáhly 65 miliard korun, a meziročně tak zaznamenaly růst o 11,1 %. Bance se také během roku dařilo v oblasti distribuce investičních produktů a pojištění. Celkový objem klientských investic do podílových fondů narostl o 37,3 % na 17,6 miliardy korun.

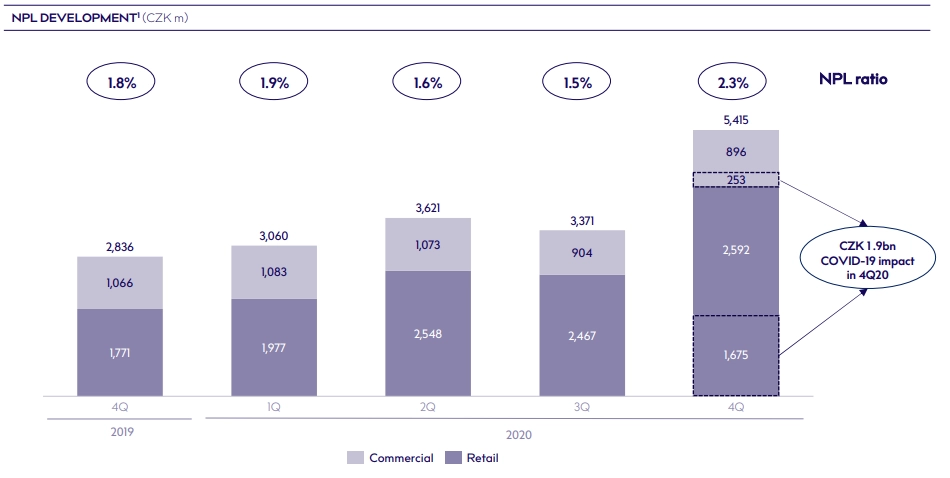

V důsledku pandemie byla MONETA nucena překlasifikovat významnou část úvěrových expozic. Portfolio pohledávek v selhání je nyní na úrovni 5,4 miliardy korun, což představuje 2,3 % celkové bilance úvěrového portfolia v hrubé výši. Vzhledem k těmto okolnostem MONETA významně zvýšila krytí celého úvěrového portfolia opravnými položkami na úroveň 2,6 % oproti 1,9 % na konci předchozího roku.

MONETA nadále vykazuje vysoký poměr celkové kapitálové přiměřenosti na úrovni 18,2 % doprovázený likviditou ve výši 190,2 %, zejména díky významnému růstu depozit. Banka disponuje volným kapitálem 6,4 miliardy korun (včetně zahrnutí rezervy na dividendu 2,1 miliardy korun ze zisku za rok 2020), jenž by měl v budoucnu sloužit k dalšímu růstu skupiny a vyplácení dividend.

Vedle růstu finančních a komerčních ukazatelů MONETA vykázala rovněž růst klientské základny, jehož dosáhla díky organickému růstu a akviziční strategii. Klientská základna banky se tak rozšířila na 1,4 milionu klientů, akvizicí Wüstenrotu získala přes 400 000 nových klientů. Wüstenrot stavební spořitelna nově funguje pod názvem MONETA Stavební Spořitelna, prodej hypoték Wüstenrot MONETA ukončila a nabízí už jen hypoteční produkty vlastní řady.

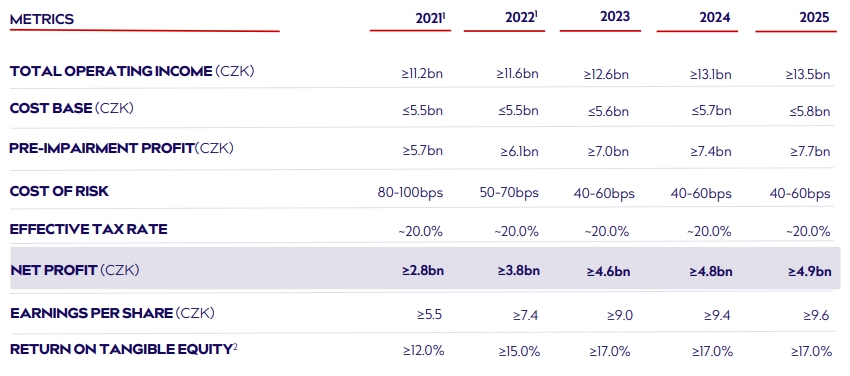

Ve výhledu MONETA potvrdila, že letos očekává dosažení čistého zisku minimálně 2,8 miliardy Kč. Do roku 2025 by měl čistý zisk postupně růst a dostat se až na minimálně 4,9 miliardy Kč. Provozní výnosy by letos měly být nejméně 11,2 miliardy Kč a do roku 2025 by měly narůst na minimálně 13,5 miliardy Kč.

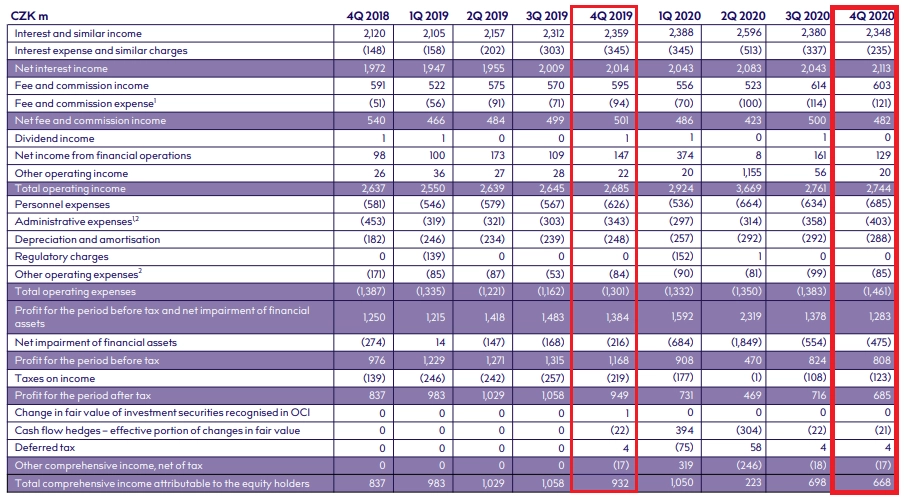

Za samotné čtvrté čtvrtletí MONETA vykázala čistý zisk 685 milionů Kč (4Q2019: 949 milionů Kč), což je přibližně 7 % nad odhadem trhu. Rizikové náklady byly na úrovni 475 milionů Kč. Čistý úrokový výnos meziročně vzrostl o 5 % na 2,11 miliardy Kč, příjmy z poplatků a provizí se snížily na 482 milionů Kč z 501 milionů Kč a čistý zisk z finančních operací klesl na 129 milionů Kč ze 147 milionů Kč. Celkové náklady skupiny vzrostly meziročně o 12 %.

Analytici: Ziskovost byla na konci roku lepší, než se čekalo, pomohla akvizice Wüstenrotu

"Ziskovost Monety byla ve čtvrtém čtvrtletí lepší, než čekal trh. Rizikové náklady byly nižší, zatímco provozní náklady vzrostly ve čtvrtém čtvrtletí nad očekávání. Rostoucí čistý úrokový výnos byl po již poměrně silném třetím čtvrtletí lepší, než jsme čekali, když skupina výrazně snížila úrokové náklady díky nižším sazbám na straně depozit. Tento trend by měl pokračovat až do poloviny letošního roku. Růst podílu nesplácených úvěrů byl ke konci roku 2020 očekáván a jeho další růst lze podle našeho názoru očekávat i v dalších čtvrtletích. Meziroční srovnání je stále ovlivněno akvizicí Wüstenrot CZ (dokončena v dubnu), jež pomohla vykompenzovat nižší sazby v roce 2020," napsal analytik Thomas Unger z Erste.

"Drtivá většina tvorby rezerv souvisí s katastrofickým makroprostředím v roce 2020. Vidíme však poměrně pozitivní vývoj. Náklady na riziko rostly ve čtvrtém čtvrtletí nižším tempem než v předchozích kvartálech. Očekáváme další zlepšování," uvedl analytik ze společnosti CYRRUS Tomáš Pfeiler.

"Z našeho pohledu jsou informace neutrální a bez jakéhokoli výraznějšího překvapení. Z pohledu akcií jsou nyní samotná čísla v pozadí připravované dobrovolné nabídky odkupu akcií ze strany PPF a následných jednání o akvizici Air Bank," dodal analytik Milan Lávička z J&T Banky.

Hlavní body pátečního konferenčního hovoru

- MONETA plánuje akcionářům vyplatit 3,9 miliardy Kč. V nedávné konverzaci s ČNB bylo Monetě řečeno, že ČNB se bude v rámci výplaty dividend držet doporučení ECB, což by znamenalo omezení výplaty (v 1.-3. čtvrtletí) na 20 bazických bodů rizikově vážených aktiv. To by v případě Monety znamenalo pouze 300 milionů Kč. Je ovšem nepravděpodobné, že by management banky navrhl takto nízkou dividendu, když by pravděpodobně raději počkal s výplatou až na 4. čtvrtletí a vyplatil celou sumu 3,9 miliardy Kč (7,60 Kč na akcii).

- Management nechtěl komentovat potenciální výhody a rizika případného spojení s Air Bank, nicméně fúzi považuje za šanci, jak získat znatelný podíl na zisku českého bankovního trhu.

- Spotřebitelské úvěry jsou stále pod tlakem, hypotéky rostou dynamicky. Objem hrubých výkonných spotřebitelských úvěrů klesl z 50,2 miliardy Kč na 48,6 miliardy Kč ve čtvrtém čtvrtletí (hlavně kvůli snížení ratingu u některých expozic a jejich přesunu do nevýkonných úvěrů). Nové objemy pak stále zůstávají pod úrovněmi z roku 2019. Tržní podíl Monety na nově poskytnutých úvěrech je v současnosti pod jejím cílem, a pravděpodobně tedy bude banka pokračovat v agresivní cenotvorbě.

- Podíl nevýkonných úvěrů vzrostl po snížení ratingu u některých expozic z důvodu pandemie. MONETA snížila rating u expozic ve výši 1,9 miliardy Kč (1,7 miliardy Kč tvořil retail), u nichž si klienti požádali o další splátkové prázdniny nebo které vyžadovaly přesun do nevýkonných úvěrů po konci úvěrových moratorií ve 4. čtvrtletí. To vedlo ke zvýšení podílu nevýkonných úvěrů ve 4. čtvrtletí na 2,3 % z 1,5 %.

Druhý návrh PPF na sjednocení Monety s Air Bank

Před dvěma týdny MONETA obdržela od PPF podruhé návrh na zahájení jednání o sjednocení s Air Bank, Home Creditem a tentokrát i s poskytovatelem úvěrů Zonky. Spojením Monety a Air Bank může vzniknout podle počtu klientů třetí největší banka na českém trhu. PPF učinila i dobrovolný návrh na odkoupení akcií Monety od jejích akcionářů až do 20 %. Představenstvo Monety dospělo jednomyslně k závěru, že návrh PPF na odkoupení části akcií Monety je v souladu se zájmy banky i jejích akcionářů. Zahájení jednání o případném sjednocení s bankovními společnostmi PPF záleží podle Monety na hloubkové kontrole a zvážení akcionářů.

MONETA Money Bank funguje pod současným názvem od roku 2016. Jméno banky se tehdy změnilo z dřívějšího GE Money Bank v souvislosti s jejím vstupem na burzu v květnu téhož roku.

Zdroj: MONETA Money Bank, ČTK

Aktualita pro rok 2026