Evropané se bojí propadu životní úrovně v důchodu. Češi jsou spíše optimisté, ale spoléhají na práci i po šedesátce

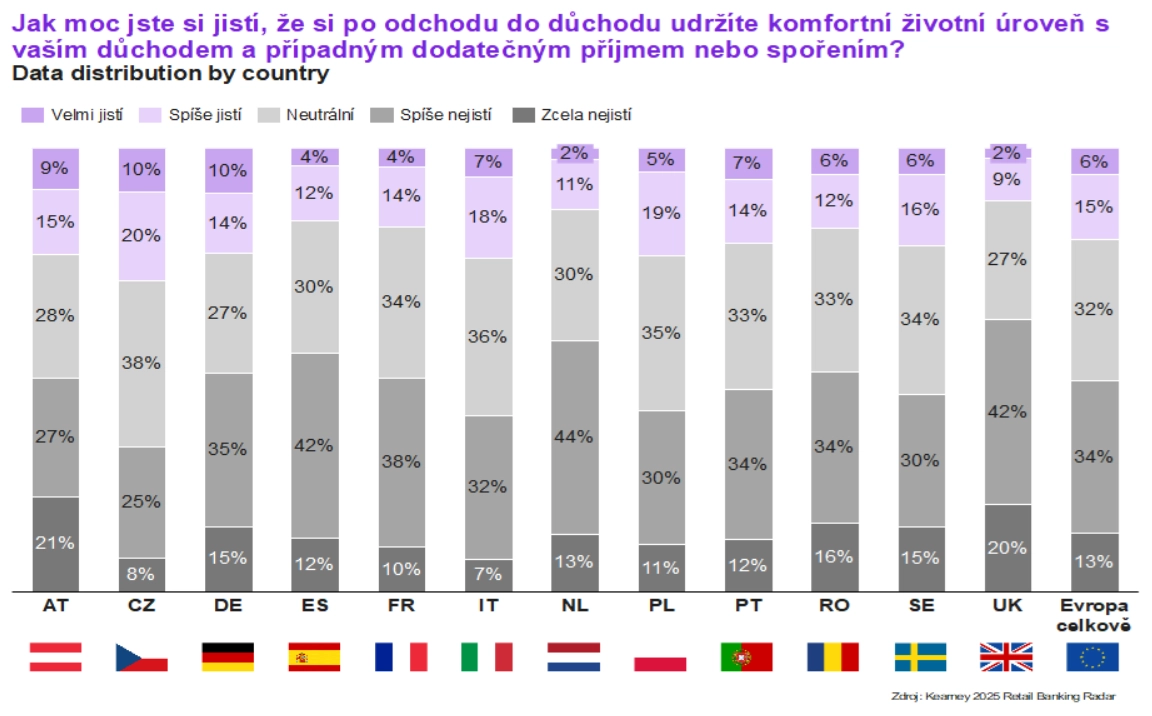

Evropa stárne a s tím roste i tlak na osobní finance. Skoro polovina Evropanů si není jistá, zda si v penzi udrží současnou životní úroveň. Obavy jsou největší u lidí po šedesátce a 41 % Evropanů počítá s tím, že bude muset pracovat i po dosažení důchodového věku. V Česku se cítí jistěji asi třicet procent lidí, ale i u nás plánuje v práci pokračovat více než polovina obyvatel. Existují přitom velké rozdíly v povědomí o investování a velká část populace se neorientuje v produktech, které mají lidem pomáhat se zajistit.

Obavy z poklesu životní úrovně řeší napříč Evropou 47 % lidí. Největší nedůvěra panuje v Británii, Nizozemsku a Španělsku, kde se nejistě cítí více než polovina obyvatel. V Česku zhruba třicet procent lidí věří, že jejich finanční situace v penzi zůstane stabilní, v rámci EU jde o nadprůměrné číslo.

"Česko patří v tomto ohledu k sebevědomějším zemím, realita je ale složitější. Polovina lidí počítá s tím, že budou muset pracovat i po šedesátce. To ukazuje, že finanční jistota je spíše pocit než pevný plán. Rozdíly mezi příjmy a důchody jsou u nás větší než v západní Evropě a bez systematického plánování se tyto obavy budou prohlubovat," říká Martin Kuča, vedoucí partner pražské kanceláře společnosti Kearney, která data k tématu sesbírala.

Největší nejistotu pociťují lidé ve věku 60 až 75 let. Celých 63 % z nich se bojí, že si neudrží životní úroveň. Až 41 % procent Evropanů navíc plánuje pracovat i po dosažení důchodového věku. V zemích střední a východní Evropy je přitom tento trend nejvýraznější. V Polsku jde o 65 % lidí, v Česku 51 %.

Kearney

Znalosti o investování se liší

Finanční plánování i kvůli uvedenému nabírá na významu, lidé se ale často nevyznají ve finančních produktech. Skoro čtvrtina investorů spravuje své peníze bez odborného poradenství, i když by ho ocenila. V Česku je to 22 % lidí. Největší skupinou bez poradenské podpory jsou lidé ve věku 46 až 60 let, tedy ti, u nichž mají investiční rozhodnutí největší dopad a kde je méně prostoru na napravení případných ztrát.

"Generace, která má do penze nejblíže, investuje často sama. Těmto lidem chybí jasná podpora i jistota, že se rozhodují správně. 38 % evropských investorů hodnotí své znalosti jen jako průměrné a neví, kde začít. Právě u této skupiny v předdůchodovém věku mají přitom rozhodnutí na kvalitu života v penzi největší dopad. Slabé povědomí může vést k zbytečně rizikovým krokům i nevyužitému potenciálu peněz. To přirozeně prohlubuje nejistotu ohledně budoucího zajištění," vysvětluje Kuča.

Kufa: Lepší a horší ročníky aneb Fondy jsou jako víno

Lidé přitom nejsou zvyklí platit za poradenství. V Česku k tomu je ochotných jen 12 % investorů a polovina lidí odmítá jakékoli poplatky nad rámec produktů. Pro srovnání, v Polsku sice platí za poradenství jen 19 % lidí, ale další skoro polovina by byla ochotná si za něj zaplatit. Důvodem je slabé důchodové zajištění i nižší sebevědomí ohledně investičních znalostí.

Digitální kanály jako hlavní trend

V Evropě nakupuje investiční produkty on-line 64 % investorů. Půl na půl se to dělí mezi bankovní aplikace a specializované on-line platformy. Česko je v tomto směru opatrnější, on-line u nás investuje jen 58 % lidí. Jde o jeden z nejnižších podílů v Evropě, nejvýše se naopak umístilo Nizozemsko (82 %).

Delší pracovní život, finanční plánování a technologie

Stárnutí populace mění ekonomickou realitu rychleji než očekávání lidí. Rostoucí nejistota ohledně budoucí životní úrovně, slabé finanční znalosti a omezená ochota využívat poradenství ukazují, že Evropa není na posun k delšímu pracovnímu životu dostatečně připravená. Bez cíleného vzdělávání, přehlednější nabídky finančních produktů a motivace k systematickému spoření hrozí, že se práce po šedesátce stane spíše nutností než volbou.

Pro firmy to znamená tlak na řízení multigenerační pracovní síly, pro stát pak potřebu stabilizovat důchodový systém a podpořit dlouhodobé investování. Z průzkumu Kearney vyplývá, že lidé chtějí mít větší kontrolu nad svými financemi, ale potřebují nástroje, které budou srozumitelné a dostupné a umožní jim plánovat s dostatečným předstihem.

"Evropa potřebuje posunout finanční gramotnost na novou úroveň. Lidé musejí rozumět tomu, co mohou udělat dnes, aby si zachovali životní úroveň zítra. Bez jasného vysvětlování a dostupného poradenství se práce po dosažení důchodového věku stane standardem," uzavírá Martin Kuča.

Zdroj: Kearney