Erste Group Bank loni vydělala 783,1 milionu eur, navrhuje vyplacení dividendy 0,50 eura na akcii

Rakouské bankovní skupině Erste v loňském roce spadl čistý zisk o 46,7 % na 783,1 milionu eur. Výsledek negativně ovlivnily především opravné položky, které dosáhly téměř 1,3 miliardy eur. Banka rovněž uvedla, že vedení na valné hromadě v květnu navrhne vyplacení dividendy 0,50 eura na akcii, která bude v souladu s limity stanovenými ECB.

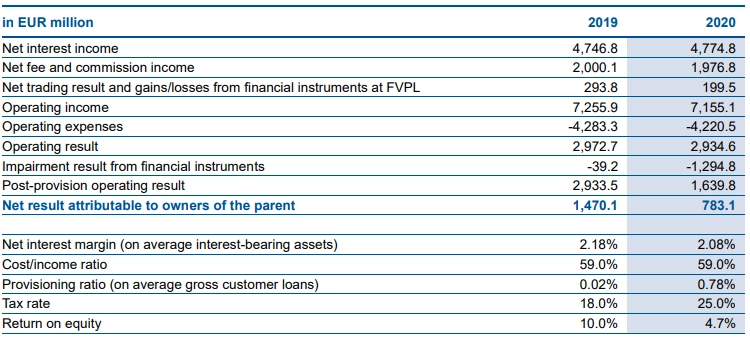

Čistý úrokový výnos Erste Group Bank dosáhl loni 4,77 miliardy eur, předloni činil 4,75 miliardy eur. Čistý výnos z poplatků a provizí pak klesl na 1,98 miliardy eur ze dvou miliard eur. Čistý zisk z finančních operací se snížil na 199,5 milionu eur z 293,8 milionu eur.

Celkové provozní příjmy Erste klesly na 7,16 miliardy eur ze 7,26 miliardy eur a provozní náklady se snížily na 4,22 miliardy eur z 4,28 miliardy eur. Provozní zisk se skupině snížil na 2,93 miliardy eur z 2,97 miliardy eur. Čistá úroková marže klesla meziročně na 2,08 % z 2,18 %.

Erste - hospodářské výsledky za rok 2020

Erste původně plánovala vyplatit dividendu ze zisku za loňský rok 1,5 eura na akcii. Nyní tak bude při 0,5 eura na akcii navrhovat distribuci třetiny této částky. Banka si ale vytvořila i rezervu ve výši jednoho eura na akcii pro možnost pozdější výplaty zvláštní dividendy.

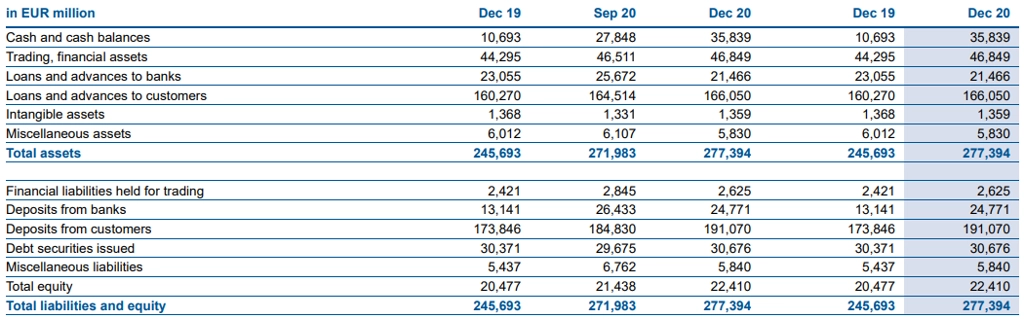

Erste loni vzrostl objem úvěrů i vkladů klientů. Úvěry poskytnuté klientům se zvýšily na 166,05 miliardy eur ze 160,27 miliardy eur a vklady klientů se zvýšily na 191,07 miliardy eur ze 173,85 miliardy eur.

Erste - bilance

Podíl nesplácených úvěrů na celkovém objemu úvěrů vzrostl ke konci prosince meziročně na 2,7 % z 2,5 %. Poměr úvěrů ke vkladům dosahoval na konci prosince 86,9 %, na konci předloňského roku byl 92,2 % a na konci září 2020 činil 89 %.

Kapitálová přiměřenost CET 1 byla na konci prosince 14,2 %, na konci roku 2019 dosahovala 13,7 % a na konci září 2020 činila 14,1 %. Opravné položky za celý loňský rok dosáhly 1,295 miliardy eur, za celý loňský rok to bylo jen 39,2 milionu eur.

Erste - vybrané ukazatele

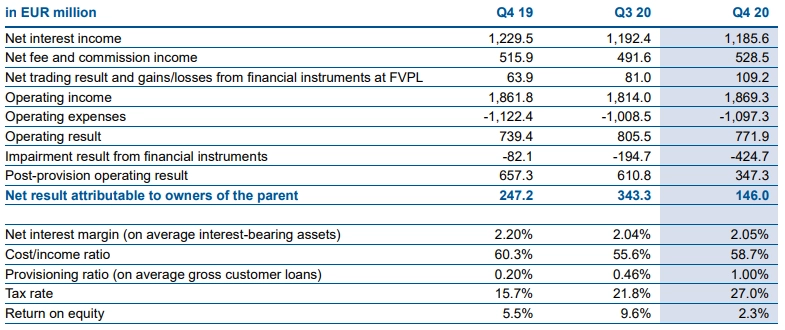

Za samotné čtvrté čtvrtletí skupina vykázala čistý úrokový příjem 1,19 miliardy eur (4Q2019: 1,23 miliardy eur), čistý příjem z poplatků a provizí 528,5 milionu eur (4Q2019: 515,9 milionu eur) a čistý zisk z finančních operací 109,2 milionu eur (4Q2019: 63,9 milionu eur). Provozní příjmy Erste se ve čtvrtém čtvrtletí zvýšily na 1,87 miliardy eur z 1,86 miliardy eur, čistý zisk se jí ovšem snížil na 146 milionů eur z 247,2 milionu eur. Za třetí čtvrtletí Erste vykázala zisk 343,3 milionu eur.

Erste - hospodářské výsledky za 4Q2020

Ve výhledu Erste uvedla, že v letošním roce očekává rizikové náklady do 65 bazických bodů z hrubých úvěrů poskytnutých klientům. Podíl nesplácených úvěrů by měl činit 3 až 4 %. Výhled pro ukazatel CET 1 ponechala banka beze změny na úrovni 13,5 %. Erste také čeká nárůst provozního i čistého zisku při růstu objemu úvěrů o nízké až střední jednotky procent, a to při stabilním úrokovém příjmu a růstu příjmů z poplatků o nízké jednotky procent. Provozní náklady očekává meziročně mírně vyšší.

Analytici: Výsledky i výhled jsou v souladu s očekáváním

"Z našeho pohledu reportované informace nepřinesly žádné výraznější překvapení. Výsledky za čtvrté čtvrtletí, výhled i dividenda jsou víceméně v souladu s naším očekáváním. I přes výrazná omezení v ekonomické aktivitě v regionu je banka schopna udržet stabilní provozní úroveň a dobrou kvalitu úvěrového portfolia. S pokračujícím očkováním by se pak situace mohla začít v druhé polovině roku vracet do normálu a banka by se měla vrátit na předcovidovou růstovou trajektorii," napsal analytik Milan Lávička z J&T Banky.

"Představené výsledky a výhled vnímáme spíše kladně. Skupina potěšila hlavně vývojem v provozní oblasti, která se vyvíjela mírně nad očekávání díky vyšším výnosům z poplatků a provizí. Ostatní zveřejněné výsledky nepřinesly žádné větší překvapení. Přes pozitivně vyznívající výsledky se domníváme, že růst tržní ceny akcií může být v krátkém období ovlivněn i jinými faktory, např. probíhající změnou v makroekonomickém prostředí (zvedající se výnosová křivka) a současným volatilním vývojem na akciových trzích. Po silně pozitivním chování akcií Erste v předchozích dnech tak může být jejich další růst v krátkém období do jisté míry limitován," doplnil analytik Tomáš Hrabánek z Fio banky.

Erste je klíčovým hráčem na bankovním trhu střední a východní Evropy. Vedle Česka a Rakouska působí i v Rumunsku, na Slovensku, v Maďarsku, Chorvatsku a Srbsku. V Česku Erste působí prostřednictvím České spořitelny, která je největší tuzemskou bankou podle počtu klientů.

České spořitelně loni klesl zisk o 43,6 % na 10 miliard Kč

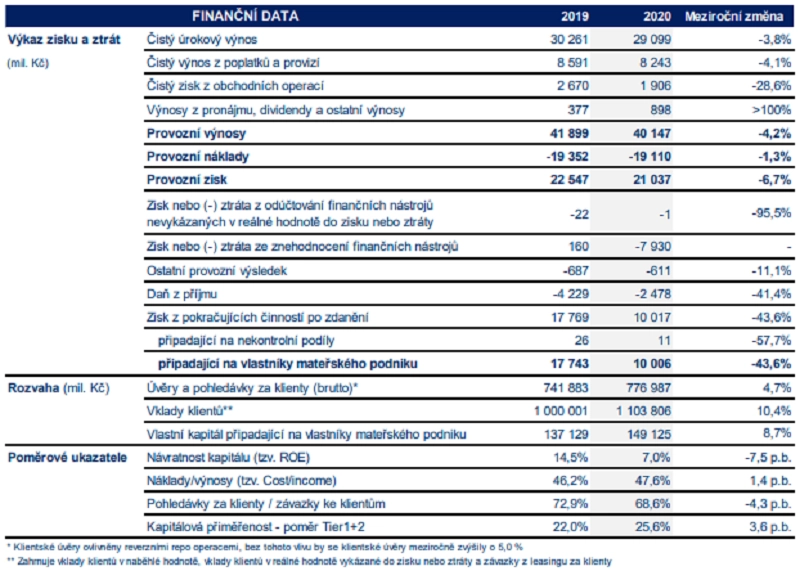

České spořitelně klesl loni neauditovaný konsolidovaný čistý zisk meziročně o 43,6 % na deset miliard korun. Provozní zisk jí klesl o 6,7 % na 21 miliard korun. Na výsledky měl vliv nárůst rizikových nákladů související s nejistou ekonomickou situací kvůli pandemii covidu-19.

Čistý úrokový výnos se loni ve srovnání s rokem 2019 snížil loni o 3,8 % na 29,1 miliardy korun. Úrokový výnos značně zasáhlo snižování úrokových sazeb a odklady splácení úvěrů, které loni zavedl stát kvůli koronavirové krizi. Pozitivní vliv na čisté úrokové výnosy měl podle banky nárůst klientských úvěrů a vkladů.

Česká spořitelna - hospodářské výsledky za rok 2020

Bance stoupl objem klientských i podnikatelských úvěrů. Hrubý objem klientských úvěrů vzrostl o 5 % na 777 miliard korun. Úvěry pro domácnosti stouply o 6,9 % na 438,7 miliardy korun, hlavně díky hypotékám pro fyzické osoby, jejichž objem díky růstu o 9 % přesáhl 300 miliard korun. Objem úvěrů poskytnutých podnikatelským subjektům stoupl meziročně o 1,4 % na 260,7 miliardy korun, podle banky hlavně díky nárůstu úvěrů poskytnutých malým a středně velkým podnikům a veřejnému sektoru.

Vklady domácností se oproti roku 2019 zvýšily o 13,3 % na 804,4 miliardy korun. Vklady podniků narostly o 6,1 % na 232,9 miliardy korun, zatímco vklady veřejného sektoru klesly o 5,7 % na 66,6 miliardy korun.

Kromě úrokového výnosu klesl bance v roce 2020 i čistý výnos z poplatků a provizí, a to o 4,1 % na 8,2 miliardy korun. Čistý zisk z obchodních operací se snížil o 28,6 % na 1,9 miliardy korun, což ale podle banky kompenzoval růst zisku z finančních aktiv a závazků, který dosáhl 598 milionů korun.

"K poklesu zisku nejvíce přispěla zvýšená tvorba rezerv. Na druhou stranu podíl problémových úvěrů zůstává velmi nízký a nachází se pod průměrem skupiny Erste," uvedl analytik ze společnosti CYRRUS Tomáš Pfeiler. "Finanční dům reportoval pokles čistých úrokových výnosů, který souvisí zejména s redukcí sazeb ČNB. Na druhou stranu nižší úrokové marže dokázala banka vykompenzovat růstem úvěrového portfolia. Hlavním tahounem byly hypoteční úvěry. Česká spořitelna taktéž udržuje velmi robustní kapitálovou vybavenost," dodal.

Celkový počet klientů skupiny ČS se k 31. prosinci 2020 držel na přibližně 4,5 milionu. Loni přibylo podle banky klientů využívajících digitální bankovnictví, a to zhruba o desetinu na 1,73 milionu. Počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 2,4 % na téměř tři miliony. Bankomatů a platbomatů bylo ke konci roku 2020 v Česku celkem 1 825 a jejich počet se meziročně výrazněji nezměnil.

Zdroj: Erste Group Bank, ČTK, Česká spořitelna

Aktualita pro rok 2026

Aktuality