ČEZ loni vydělal 9,9 miliardy Kč, firma navrhuje dividendu 44 Kč na akcii

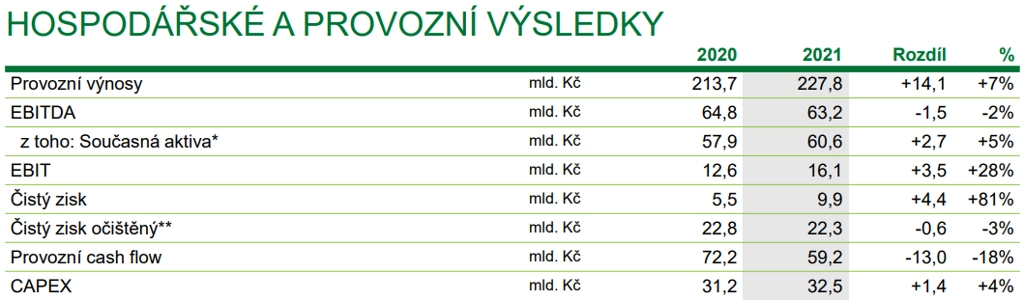

Čistý zisk energetické skupiny ČEZ v roce 2021 dosáhl 9,9 miliardy Kč, meziročně o 81 % více. Po očištění o mimořádné vlivy naopak klesl o 3 % na 22,3 miliardy Kč. Představenstvo firmy navrhne na valné hromadě vyplatit za loňský rok dividendu 44 Kč na akcii.

K výraznému nárůstu čistého zisku skupiny přispěla hlavně nižší tvorba opravných položek k dlouhodobým aktivům v zahraničí. Negativně na meziroční srovnání naopak působilo zrychlení odpisů kvůli zhoršení tržních a regulatorních podmínek pro dlouhodobý provoz uhelných elektráren.

Provozní zisk před odpisy (EBITDA) za rok 2021 proti předchozímu roku klesl o 1,5 miliardy Kč na 63,2 miliardy Kč. O sedm procent na 227,8 miliardy Kč vzrostly provozní výnosy firmy. Čistý dluh skupiny loni klesl o téměř 33 miliard korun.

"Výsledky hospodaření překonaly naše výchozí očekávání zejména díky rekordnímu zisku z obchodování s komoditami na zahraničních trzích, vyšším realizačním cenám vyrobené elektřiny a stabilnímu bezpečnému provozu jaderných zdrojů," uvedl generální ředitel ČEZ Daniel Beneš.

ČEZ - výsledky za rok 2021, zdroj: ČEZ

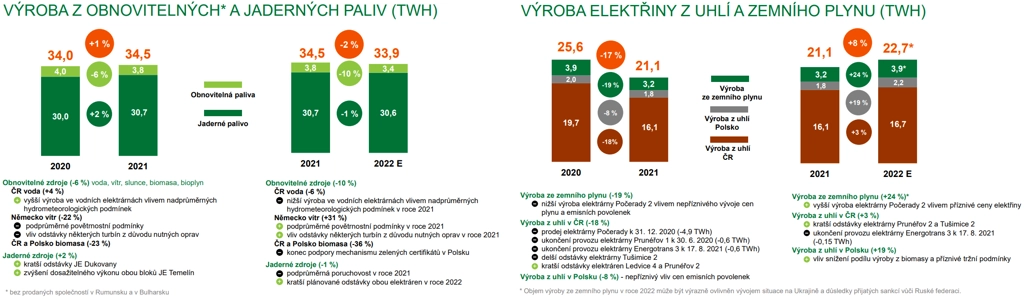

Celková výroba elektřiny v rámci stávajících společností skupiny ČEZ loni klesla o sedm procent. Zatímco výroba v jaderných elektrárnách loni narostla o dvě procenta na 30,7 terawatthodiny, v uhelných a paroplynových zdrojích firma vyrobila meziročně o 17 % elektřiny méně. Příčinou byl především prodej uhelné elektrárny Počerady a odstavení elektráren Prunéřov 1 a Energotrans 3.

ČEZ - výroba elektřiny, zdroj: ČEZ

Významně vzrostl prodej elektřiny a plynu koncovým zákazníkům v České republice. Společnost ČEZ Prodej loni zákazníkům dodala o 13 % elektřiny více, prodej plynu meziročně stoupl o 22 %. Firmě loni přibylo 310 000 zákazníků, a to zejména díky přechodům z režimu dodavatele poslední instance v návaznosti na pád několika významných dodavatelů energií v Česku.

ČEZ mění výplatní poměr dividend, nově bude 60-80 %

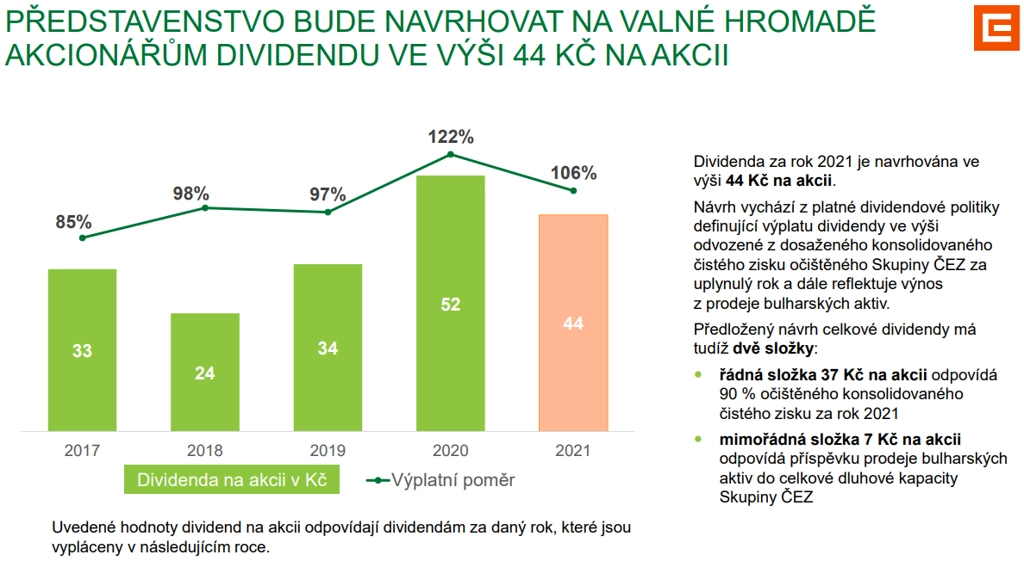

Valné hromadě navrhne vedení firmy vyplatit za loňský rok dividendu 44 Kč na akcii. "Jde o výsledek součtu řádné složky ve výši 37 Kč na akcii odpovídající 90 % očištěného konsolidovaného čistého zisku za rok 2021 a mimořádné složky ve výši sedmi korun na akcii, která reflektuje příspěvek prodeje bulharských aktiv," uvedl Beneš.

Společnost zároveň oznámila, že mění dividendovou politiku. Výplatní poměr dosud činil 80 až 100 % očištěného čistého zisku, nově to bude jen 60 až 80 %. Důvodem je mimo jiné dlouhodobá udržitelnost, ale i nutné investice související s obměnou výrobního portfolia, do čehož musí ČEZ investovat v následujících letech stovky miliard korun, řekl na tiskové konferenci k výsledkům skupiny Beneš. Podle něj dosahuje průměr výplatního poměru na energetickém trhu 60 %.

"Myslíme si, že by dlouhodobá dividendová politika měla být udržitelná," řekl Beneš. Úprava výplatního poměru odráží podle něj také nutnost plnit cíle strategie Vize 2030 - Čistá energie zítřka, ČEZ tak musí masivně investovat do obnovy výrobních zařízení. "Vše, co vyděláme, nemůžeme vyplatit," upozornil Beneš.

ČEZ v letošním roce plánuje například navýšení investic do distribučních sítí v souvislosti s jejich přípravou na růst obnovitelných zdrojů a elektromobility o více než miliardu korun na 14,5 miliardy korun. ČEZ buduje rovněž infrastrukturu pro elektromobilitu, chce zečtyřnásobit dobíjecí výkon a provozovat minimálně 800 dobíjecích stanic do roku 2025.

ČEZ - dividendy, zdroj: ČEZ

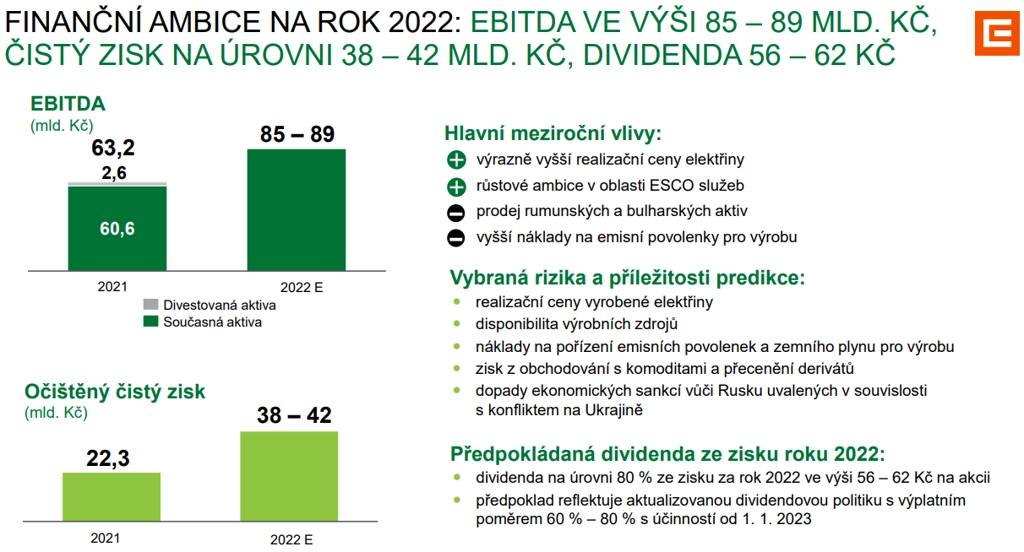

Letos skupina očekává očištěný čistý zisk až 42 miliard Kč

Pro letošní rok vedení skupiny očekává čistý zisk 38 až 42 miliard Kč. Dividenda by mohla vzrůst na 56 až 62 Kč na akcii. Dividenda ze zisku za rok 2022 by měla být podle očekávání ve výši 80 % očištěného čistého zisku, předpoklad tak již odráží změnu dividendové politiky, která začne platit od 1. ledna 2023.

ČEZ také pokračuje ve standardním předprodeji elektřiny. Pro rok 2023 měl ke konci loňského roku předprodáno 26,4 TWh elektřiny za průměrnou cenu 61,50 eur/MWh, pro rok 2024 téměř 12 TWh za 61,80 eur/MWh a pro rok 2025 asi 2,6 TWh za 64,60 eur/MWh. Pro rok 2022 skupina předprodala 91 % očekávané výroby za průměrnou cenu 79 eur/MWh.

ČEZ - výhled na rok 2022, zdroj: ČEZ

ČEZ se kvůli ruské invazi obává o zajištění dodávek jaderného paliva

Za hlavní potenciální rizika pro ČEZ kvůli ruské invazi na Ukrajinu lze podle Beneše považovat zejména dopady situace a uvalených sankcí na zajištění dodávek jaderného paliva pro české jaderné elektrárny, zajištění údržby výrobních zařízení a nákupu plynu pro koncové zákazníky a plnění závazků obchodních společností z titulu uzavřených komoditních kontraktů.

ČEZ podle Beneše intenzivně vyhodnocuje potenciální dopady konfliktu včetně důsledků návazných sankcí, které byly uvaleny na Rusko a jež mohou negativně ovlivnit evropskou energetiku včetně podnikání skupiny ČEZ. Veškeré závazky externích subjektů, které jsou potenciálně ohrožené riziky spojenými se situací na Ukrajině a protiruskými sankcemi, se ale dosud plní.

Zásoba takzvaných palivových souborů se podle Beneše liší v Dukovanech a v Temelíně. V Dukovanech je zásoba vyšší, a to zhruba na tři roky, Temelín má zásoby asi na dva roky. Palivo pro Dukovany je podle Beneše specifické, schopnost získat takto specifický výrobek od jiného dodavatele než ruského není tak velká, uvedl. Palivo v Temelíně je podle něj možné nahradit palivem od jiného než ruského výrobce jednodušeji. "Pokud se situace zhorší, máme dostatek času na to, abychom si tento specifický výrobek nechali vyrobit u jiných dodavatelů," dodal Beneš.

Uhelné elektrárny mohou v současné situaci zůstat v provozu déle

Beneš také míní, že se v současné situaci může stát, že uhelné elektrárny zůstanou v provozu déle, než firma dosud plánovala. Je podle něj také možné, že tyto zdroje budou muset po nějakou dobu vyrábět o něco více, než s čím počítaly plány na jejich postupné odstavení. ČEZ podle něj bude na tyto scénáře připravený. Současná vláda v programovém prohlášení uvedla, že chce dokončit odklon od uhlí do roku 2033.

"Co se týče Vize 2030 - Čistá energie zítřka, s čísly, která jsme si řekli, a s postupným odstavováním uhelných zdrojů jsme v tuto chvíli přesvědčeni, že to je stále platné a stále k tomu směřujeme," uvedl Beneš a poznamenal, že s ohledem na dění na východě Evropy se teoreticky mohou plány skupiny vyvíjet mírně odlišně od dosavadních předpokladů.

ČEZ je podle něj stále přesvědčený, že ze střednědobého a dlouhodobého hlediska se Česko od emisních zdrojů odkloní. "Může se stát, že to bude krátkodobě lepší a výhodnější a (uhelné elektrárny) budou produkovat více," řekl Beneš. Přesvědčením ČEZ ovšem je, že Česko půjde cestou stavby bezemisních zdrojů a rozvoje jaderné energetiky, dodal.

ČEZ loni v aktualizaci své strategie oznámil, že bude pokračovat v útlumu uhlí a do roku 2030 ho přestane spalovat v teplárnách. Firma dříve uvedla, že plánuje do roku 2030 investovat do modernizace a transformace teplárenských lokalit na nová paliva 30 až 40 miliard korun. Finanční ředitel ČEZ Martin Novák loni v létě uvedl, že Severočeské doly ze skupiny ČEZ přestanou těžit hnědé uhlí nejpozději do roku 2038 místo dříve plánovaného roku 2050. Nevyloučil tehdy možnost, že těžba může kvůli situaci na trhu skončit ještě dříve.

Analytik: Snížení dividendového výplatního poměru je rozumné

Za samotné čtvrté čtvrtletí společnost vykázala výnosy 71,8 miliardy Kč (meziročně +23,5 %), zisk EBITDA 15,7 miliardy Kč (meziročně +13,3 %), čistý zisk 3,2 miliardy Kč (4Q2020: ztráta 8,1 miliardy Kč) a upravený čistý zisk 5,4 miliardy Kč (meziročně -26 %).

"Výsledky za čtvrtý kvartál byly pěkné díky komoditnímu tradingu a vyšším realizovaným cenám, částečně byly ovšem korigovány náklady na převzetí nových zákazníků po krachu řady dodavatelů. Firma poskytla velmi vysoký výhled pro rok 2022, který naznačuje asi 80% růst upraveného čistého zisku (základ pro dividendu) a je asi 35 % nad konsenzem. ČEZ snížil výplatní poměr v rámci úpravy dividendové politiky z 80-100 % na 60-80 % v dalších letech, pro příští rok plánuje 80 %. To je na spodní hraně původního rozmezí, nicméně podle nás je to rozumné vzhledem k investičním příležitostem v oblasti obnovitelných zdrojů. Výsledky hodnotíme celkově pozitivně," napsal analytik České spořitelny Petr Bártek.

"Objem očekávané výroby (asi 4,3 TWh) pro letošní rok s doposud nezajištěnými cenami (9 % objemu) představuje výraznou nejistotu, ta by nicméně podle našeho názoru měla být pokryta širokým rozpětím pro letošní výhled. Rozpětí výhledu odpovídá marži asi 30-40 eur/MWh pro zbývající nezajištěné objemy. Výhled pro rok 2022 (EBITDA 85-89 miliard Kč) je podle našeho názoru opatrný na nákladové straně a očekávali bychom výsledek kolem jeho horní hranice. Výsledky za rok 2022 budou podle nás blízko hodnot udržitelných ve střednědobém horizontu," dodal Bártek.

Hlavní body konferenčního hovoru

- Nová dividendová politika (výplata 60-80 % očištěného čistého zisku, dosud 80-100 %) je dlouhodobě udržitelná i při očekávaných vyšších investicích do obnovitelných zdrojů. Zároveň do doby, než budou zvýšené kapitálové výdaje realizovány, lze očekávat výplatní poměr spíše u horní hranice pásma. Výplatní poměr společností v sektoru se v průměru pohybuje kolem 60 %.

- Management firmy zatím v ČR nepozoruje žádnou seriózní debatu o případném zásahu státu na trhu s energiemi, který by měl výraznější dopad na společnost.

- Společnost pokračuje ve strategii předprodeje produkce stejně jako doposud. Případná akcelerace by mimo jiné měla za následek vyšší kapitálové požadavky na zajištění rozdílu mezi předprodanou a tržní cenou (tzv. margin call).

ČEZ je největší energetická firma v Česku. Jejím většinovým akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií firmy.

Zdroj: ČEZ, ČTK, J&T Banka

Aktualita pro rok 2026