Akcie ČEZ budou i letos drtit nejistota a daně z neočekávaných zisků, nákup se vyplatí jen kvůli dividendě

Držet namísto kupovat. Tak se v průběhu loňska změnila nálada investičních doporučení pro akcie energetické skupiny ČEZ. Horská dráha titulu v roce 2022 byla "odměnou" za nejistotu způsobenou neobratnou komunikací české vlády. Společnost Begin Capital Markets očekává podobný vývoj i v roce 2023.

Akcie energetické skupiny ČEZ se v loňském roce staly hitem pražské burzy. Nikoli však proto, že by se o ně investoři prali, ale z důvodu, že šlo o nejobchodovanější titul. Především v létě. Tou dobou totiž vrcholily zmatky kolem budoucnosti energetického obra.

Krátce po vypuknutí válečného konfliktu na Ukrajině začaly akcie ČEZ poměrně prudce posilovat a v červenci se dostaly až na 1 200 korun, nejvyšší hodnotu od přelomu let 2007 a 2008. V tomtéž měsíci se však trend rychle otočil a cena akcií energetické firmy začala prudce klesat. A tento trend pokračuje prakticky doposud. Těsně před vánočními svátky se ČEZ obchodoval kolem 750 korun, asi o 14 % níže než před rokem.

Důvodem jsou vládní komunikační zmatky kolem způsobu, jakým chce stát naplnit státní kasu. Vláda totiž přišla s návrhem na daň z neočekávaných zisků, která bude uvalena mimo jiné právě na firmy v energetickém sektoru. Později se přidalo ještě zdanění nadměrných zisků u výrobců elektřiny. Do toho se objevovaly úvahy, že by stát získal plnou kontrolu nad skupinou, v které mu momentálně patří asi 70 %.

Zatímco uvalení mimořádných daní cenu akcií tlačilo dolů, úvahy o zestátnění působily růstově. Stát by totiž musel nabídnout adekvátní cenu minoritním akcionářům, aby minimalizoval riziko žalob z jejich strany. Jenže jaká je ona adekvátní cena, se zcela ztratilo "v překladu" právě poté, co česká vláda nešťastně komunikovala stran zavádění mimořádných daní.

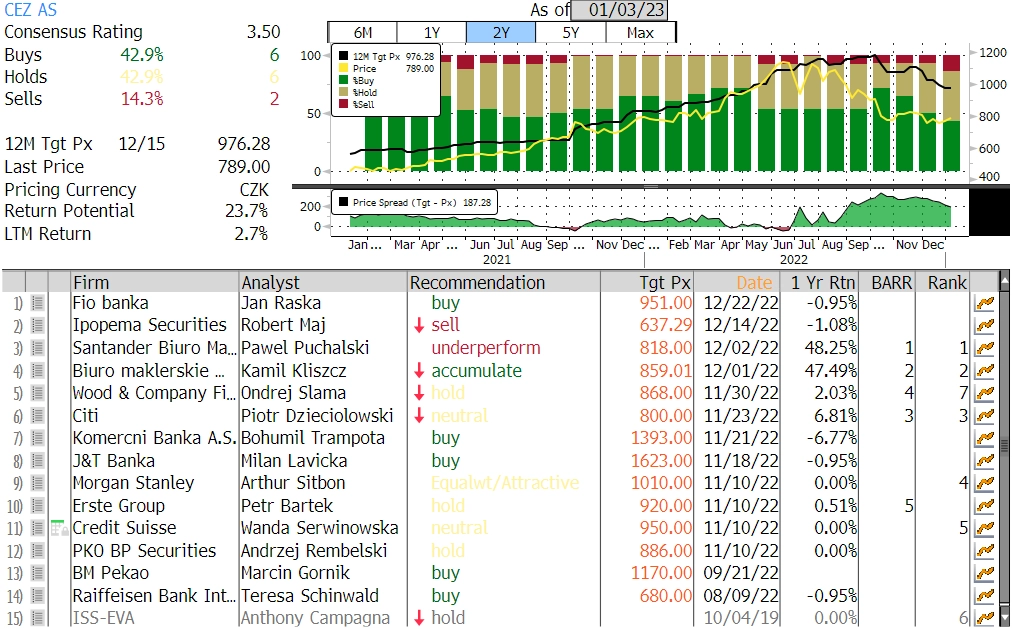

A tak se zdá, že úvahy o zestátnění šly zatím k ledu. Akcie ČEZ se tak nejspíše i v letošním roce budou obchodovat blízko aktuálních hodnot. Svědčí o tom také změny doporučení. Jedno z nich již v říjnu vydala bankovní skupina Erste. Zatímco ještě před pár měsíci radila akcie ČEZ kupovat s cílovou cenou 1 331 korun, nyní platné doporučení zní pouze "držet" a 12měsíční cílová cena spadla na 920 korun.

Motivací ke koupi akcií ČEZ tak může být prakticky jen očekávání vyplacení solidní dividendy. Čistý zisk ČEZ za rok 2022 by totiž měl dosáhnout 65 až 75 miliard korun, jak skupina uvedla v posledním výhledu.

ČEZ - přehled investičních doporučení (k 3. lednu 2023), zdroj: Bloomberg

Podívejte se na aktuální video