Portu: Dlouhodobý investiční produkt plánuje využít až třetina Čechů

Téměř polovina Čechů (47,5 %) má poměrně jasné představy o trávení důchodu, ať už je to poklidná domácí atmosféra, péče o vnoučata, vila u moře, nebo cestování. Tyto plány ale něco stojí a spolehnout se pouze na státní důchod nelze. Proto si už dnes 62 % dotázaných Čechů odkládá na důchod do spořicího produktu a 57,5 % k tomu využívá nějakou formu investic. Stát od nového roku zpřístupní možnost investovat do daňově zvýhodněného Dlouhodobého investičního produktu (DIP). Podle dotazování on-line investiční platformy Portu plánuje tento produkt využít asi třetina (34 %) Čechů. DIP by měl pomoct lidem investovat na důchod efektivněji a dynamičtěji s daňovou podporou.

Nad tím, jak budeme trávit čas v důchodu a co si budeme moct dovolit finančně, přemýšlí občas většina z nás. S rostoucí délkou dožití se prodlužuje i čas, který v důchodu strávíme. V roce 2018 to bylo v průměru více než 24 let. A jak si Češi představují, že svůj podzim života stráví?

Podle loňského dotazování společnosti Portu chce čtvrtina Čechů pracovat, dokud budou moct, častěji tak reagovala starší generace. Naopak pro 8 % respondentů je noční můrou představa, že budou muset pracovat i po 60. roce věku.

Pětina Čechů chce na stáří hlavně klid, jejich představa důchodu se pojí s pohodou na zahrádce, čtením nebo venčením psa. Zhruba 11 % dotázaných se hodlá v důchodu věnovat vnoučatům, pro 9 %, především z mladších generací, znamená ideální důchod vila u moře, 7,5 % si chce dopřát cestování. Zbývající pětina Čechů o stáří zatím moc nepřemýšlí a žádné plány nespřádá.

Pro 48 % investorů je důchod primární motivací k odkládání a zhodnocování peněz

Otázkou zůstává, kde na všechny tyto mnohdy velkorysé plány vzít peníze? Z aktuálního průzkumu společnosti Portu vyplývá, že 16 % Čechů otázku finančního zajištění na stáří vůbec neřeší. Častěji přitom takto reagují mladší skupiny oslovených do 26 let, kde jich až 28 % zatím na důchod nic neodkládá. Pozitivní skutečností ale je, že valná většina Čechů si nějaké peníze na staří odkládá.

Penzijní spoření nebo jiný spořicí produkt k tomu přitom využívá 62 % dotázaných, přičemž s věkem obliba této formy spoření roste. Ve skupině starších 45 let si jich na důchod spoří 7 z 10. Bezmála čtvrtina Čechů (23 %) stále spoléhá na finanční zajištění ze strany státu. A 57,5 % respondentů pak uvedlo, že k zajištění na stáří využívají nějaké investiční nástroje, pro 23 % dotázaných to jsou akcie a dluhopisy, investicemi do nemovitostí si jistí stáří 15,5 % Čechů, okrajovější jsou pak investice do drahých kovů a komodit (9 %), kryptoměn (5 %) nebo alternativ (5 %).

"Demografická křivka je neúprosná a populace stárne. Na jednoho důchodce dříve přispívali čtyři pracující lidé, dnes jsou to dva a za 30 let se počet důchodců a pracujících vyrovná. Spoléhat se pouze na důchod od státu proto nemusí být tím nejlepším řešením, pokud si člověk chce i ve stáří zachovat určitou životní úroveň," říká analytik z Portu Lukáš Raška.

Způsob finančního zajištění na stáří, zdroj: Portu

Současný důchodový systém je vzhledem k demografickému vývoji obtížně udržitelný. Aby se dobrovolné odkládání peněz na stáří stalo atraktivnějším, dala letos v červnu vláda zelenou Dlouhodobému investičnímu produktu, který bude mít daňové úlevy podobně jako penzijní připojištění, doplňkové penzijní spoření nebo životní pojištění se spořicí složkou. Ze základu daně bude možné každý rok odečíst až 48 tisíc Kč za předpokladu, že produkt bude jeho majitel využívat alespoň 10 let a majetek, včetně výnosů, z něj nevybere před dosažením 60 let věku.

Dlouhodobý investiční produkt, který umožní daňově zvýhodněné investice například do akcií, dluhopisů nebo ETF má přilákat více lidí k investicím, jejichž výnosy mohou pokrýt náklady v důchodu. Jde o alternativu ke stávajícím produktům zabezpečení na stáří. Dlouhodobý investiční produkt však může v delším horizontu přinést vyšší zhodnocení než stávající spořicí produkty.

"Dlouhodobý investiční produkt by měl přispět k liberalizaci trhu takzvaného penzijního spoření. Do důchodového systému tak přibydou další regulované entity, které umožní lidem investovat si na důchod efektivněji a dynamičtěji s daňovou podporou a možnými příspěvky zaměstnavatele," doplňuje zakladatel Portu Radim Krejčí. Investiční platforma Portu podle Krejčího už na vývoji DIP pracuje.

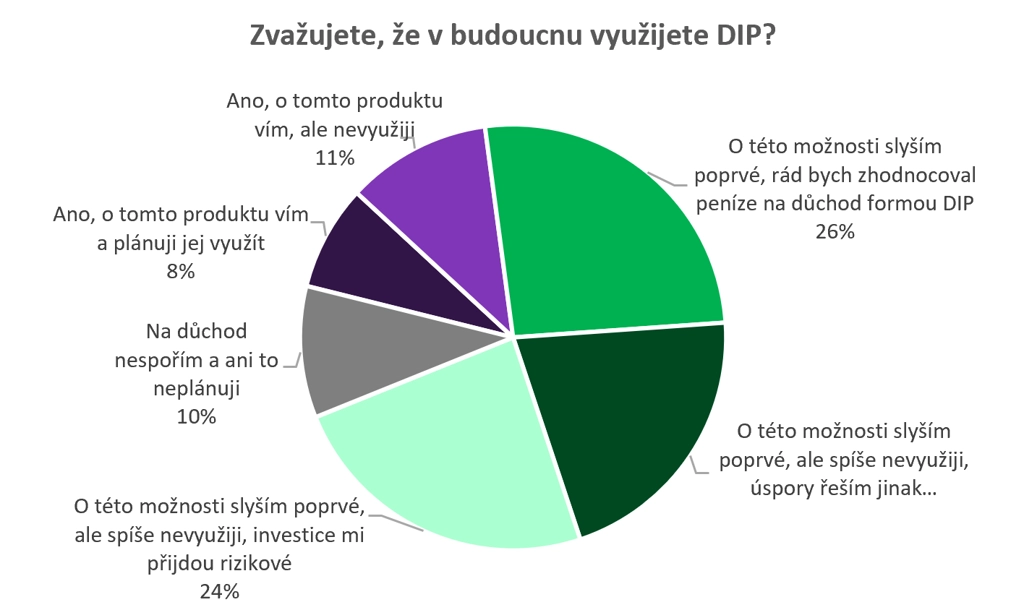

O Dlouhodobém investičním produktu dosud slyšela asi pětina (19 %) dotázaných, častěji muži (25 %) než ženy (13,5 %). Z těchto, kdo nějaké povědomí o DIP už mají, jich 42 % chce produkt využít. Asi čtvrtina (26 %) dotázaných o DIP neslyšela, ale ráda by zhodnocovala peníze na důchod formou investičního produktu. Dalších 45 % o DIP neslyšelo a ani jej pravděpodobně nevyužije, buď z důvodu jiné formy zajištění na stáří (21 %), nebo proto, že vnímají investice jako příliš rizikové (24 %). Zbývajících 10 % pak na důchod nespoří ani to neplánuje.

Zvažujete v budoucnu využití novinky, kterou je DIP, pro zajištění na stáří?, zdroj: Portu

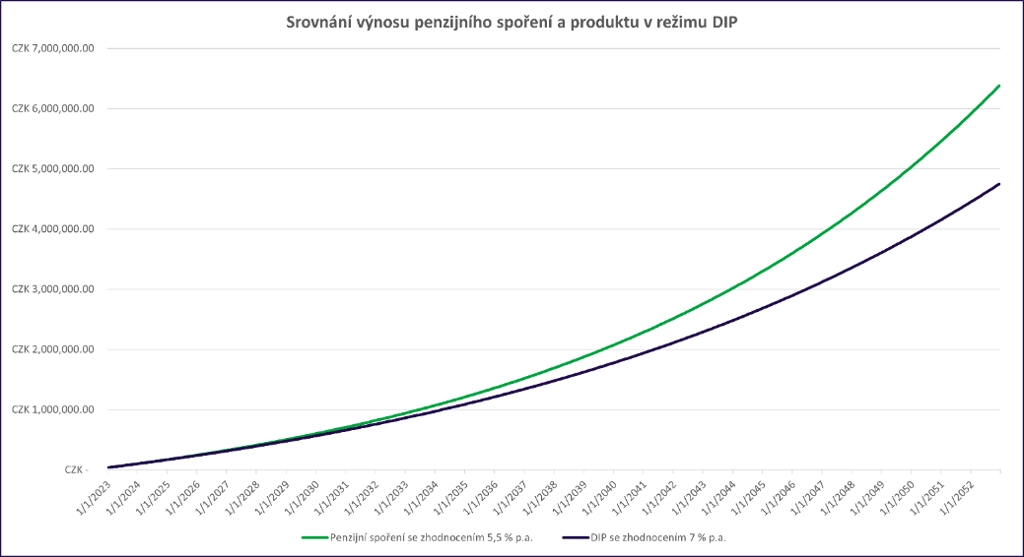

Dlouhodobý investiční produkt může klientům přinést vyšší zhodnocení než to, které v současnosti nabízejí penzijní fondy. Modelový příklad níže ukazuje rozdíl mezi zhodnocením penzijního spoření 5,5 % ročně a produktu v režimu DIP s výnosem 7 % ročně. Při počáteční investici 40 tisíc korun a pravidelné měsíční investici 5 tisíc korun bude po 30 letech investování rozdíl přes 1,6 milionu korun. Při investici prostřednictvím DIP tak bude po 30 letech na účtu 6,4 milionu korun, v penzijním spoření pouze 4,7 milionu korun.

Srovnání výnosu penzijního spoření a produktu v režimu DIP, zdroj: Portu

O průzkumu:

Průzkum byl realizován v srpnu 2023 prostřednictvím on-line platformy Instant Research agentury Ipsos. Dotazování se zúčastnilo 1 050 mužů a žen ve věku 18-55 let.

Zdroj: Portu

Aktualita pro rok 2026

Aktuality