Boj s inflací neskončil. Jak nyní investovat a ochránit hodnotu peněz?

Míry spotřebitelské inflace jsou opět hluboko v jednociferném pásmu, boj se zvýšenou inflací ale ještě ani zdaleka neskončil. Toho si jsou vědomy centrální banky a vlády, a to včetně těch v Česku. Jak v současnosti investovat tak, aby inflace "nepožírala" reálnou hodnotu peněz? O tom jsme hovořili s Petrem Benešem z WOOD & Company.

Peníze postupem času ztrácejí na hodnotě

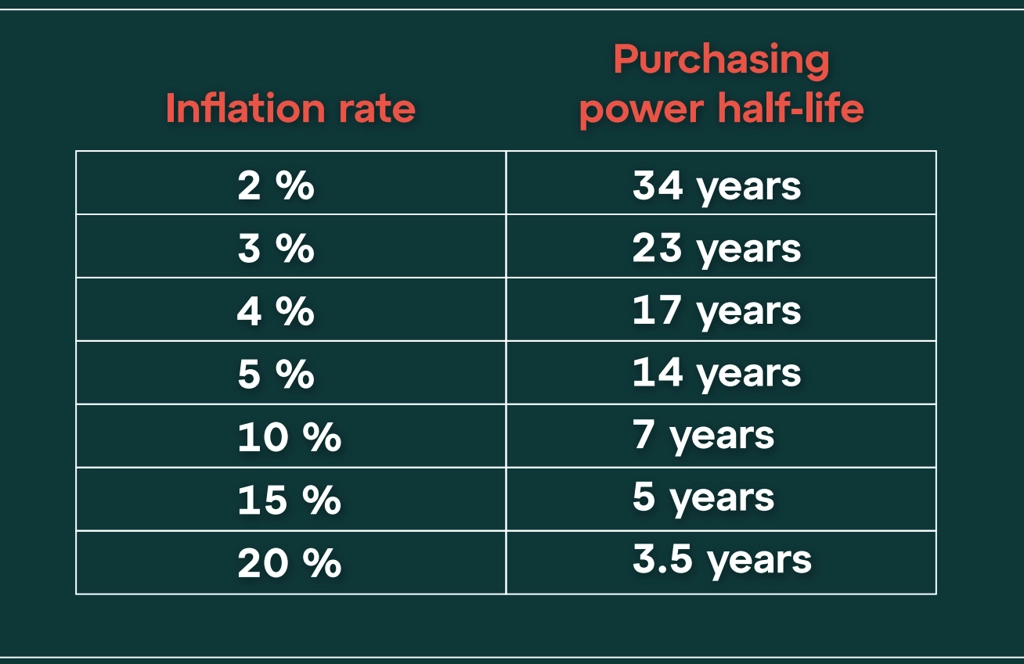

Inflace na úrovni 2 % za rok, což je běžný inflační cíl řady centrálních bank, sníží kupní sílu dané měny na polovinu za zhruba 35 let, inflace okolo 10 % to ale zvládne již za sedm let.

Ministerstvo financí očekává, že průměrná míra inflace v Česku letos dosáhne 10,9 % a v příštím roce klesne na 2,8 %. Podobnou prognózu má i ČNB, která očekává pro letošní rok inflaci na úrovni 11 % a v roce 2024 v průměru 2,1 %. "V současné době má sice inflace tendenci klesat, v příštím roce se ale ještě 2% cíli nepřiblíží. Očekávám, že se možná dostane pod 5 %," říká Petr Beneš, obchodní ředitel WOOD & Company.

Jak rychle inflace "užírá" hodnotu investičního portfolia?

Každý člověk vnímá inflaci jinak. Český statistický úřad měří inflaci jako přírůstek cen zboží a služeb, které spotřebovává průměrná domácnost. Málokterý investor ale odpovídá definici průměrné domácnosti. "V dobách, kdy se inflace pohybovala kolem jednoho procenta, byla přesto vysoká pro někoho, kdo si chtěl koupit nemovitost, protože třeba ceny bytů letěly strmě vzhůru," popisuje Beneš.

Proč investovat, když inflace klesá a státní pokladniční poukázky i spořicí účty nabízejí úrok kolem 6 %?

Výnosy státních pokladničních poukázek i spořicích účtů budou klesat. Očekává se totiž, že centrální banky budou snižovat úrokové sazby s tím, jak bude inflace ustupovat. "Tyto instrumenty reagují na změnu sazeb okamžitě. Nakoupit dluhopisy v době, kdy začnou sazby klesat, je pozdě, protože jejich cena již bude vyšší. Pokud investor chce vyšší výnos, musí se rozhodnout ještě před poklesem úrokových sazeb. V případě, že si chce udržet současný výnos kolem 6 %, musí investovat do fixně úročených instrumentů s delší splatností," vysvětluje Petr Beneš.

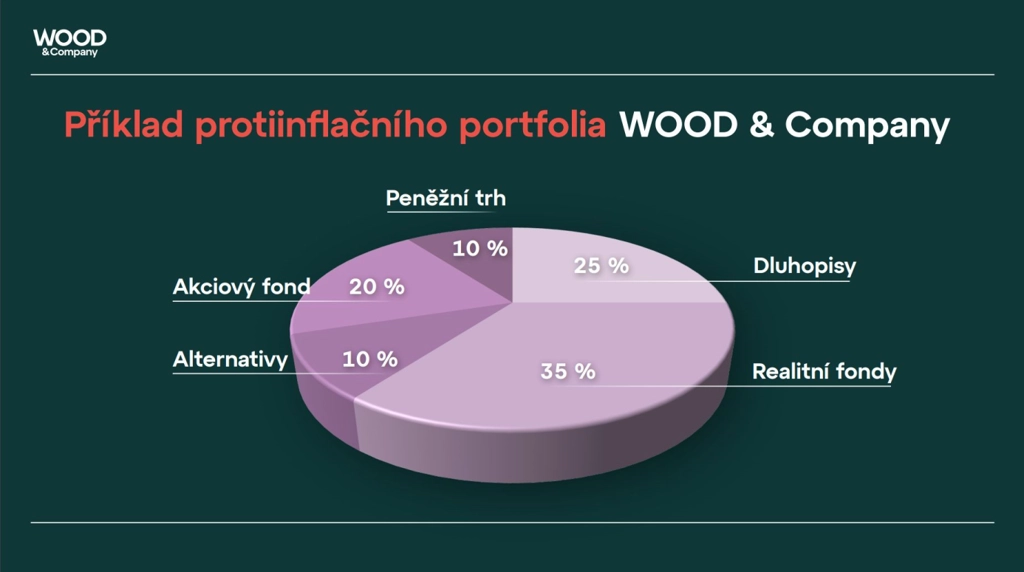

Jak nyní poskládat protiinflační portfolio?

Akcie a nemovitosti jsou základem portfolia v dlouhodobém investičním horizontu (20-30 let). "Nemovitosti jsou omezená komodita. V dlouhém období proto jejich ceny v dobrých lokalitách rostou," říká Petr Beneš. Dlouhodobě překonávají inflaci také akcie, u kterých je ale důležitý nejen dlouhodobý horizont, ale i pravidelnost investice.

Do podzimního protiinflačního portfolia podle Beneše při očekávání poklesu úrokových sazeb rozhodně patří fixně úročené korporátní dluhopisy se splatností 4-5 let. "Zprostředkováváme investice do dluhopisů společností, které mají velký finanční polštář pro případ, že nastanou nepříznivé okolnosti. Ve třicetileté historii WOOD & Company všechny dluhopisy, které jsme uvedli na trh, byly včas splaceny včetně kupónu a jistiny. Nyní je navíc perfektní doba na vstup do takové investice," říká Petr Beneš. Letos nabídla WOOD & Company například dluhopis City Home VAR/27 se zhodnocením v prvním výnosovém období 11,12 % p. a. (6M PRIBOR + 4 % p. a., minimálně však 7 % p. a.) či dluhopis WOOD Office 8,20/27 na čtyři roky s ročním výnosem 8,2 %.

Nedílnou součástí protiinflačního portfolia by měly být také realitní fondy (zaměřené na kancelářské budovy i maloobchodní centra). "Zejména komerční nemovitosti, ve kterých jsou s nájemci uzavřeny inflační doložky, jsou velice vhodným instrumentem do inflačního období. Reálná výkonnost našich fondů byla v minulosti 13-14 %, do budoucna chceme nabízet výnos 8-10 % za rok, což dlouhodobě více než pokryje inflaci," říká Petr Beneš.

Realitní fondy nabízí WOOD & Company i drobným investorům, pro které je investice do fondů kvalifikovaných investorů příliš vysoká. Investovat mohou od 500 Kč do otevřeného podílového fondu. "Výnos (7-9 %) je o procentní bod nižší než ve fondech kvalifikovaných investorů, což je dané tím, že musíme držet větší likvidní rezervu, protože investoři mají možnost si každý měsíc požádat o výplatu. A likvidní aktiva mají nižší výnos," vysvětluje Beneš.

Třídou aktiv, jež lze vzhledem k jejich zhodnocení s klidným svědomím považovat za protiinflační instrumenty, jsou alternativy. Zajímavé jsou například investice do technologií či umělé inteligence.WOOD & Company umožňuje vstupovat do zajímavých alternativních investic prostřednictvím investičních certifikátů (například společností Rohlík a Frutisimo, blockchain). "V minulosti si velice dobře vedly technologie navázané na blockchain, což je alternativa, která může inflaci velice dobře pokrýt i několikanásobně," pokračuje Petr Beneš.

Portfolio pak lze doplnit méně tradičními aktivy, jako jsou třeba umělecké artefakty, u nichž dlouhodobě velice stabilně roste hodnota (v krizových dobách mnohdy dokonce rychleji).

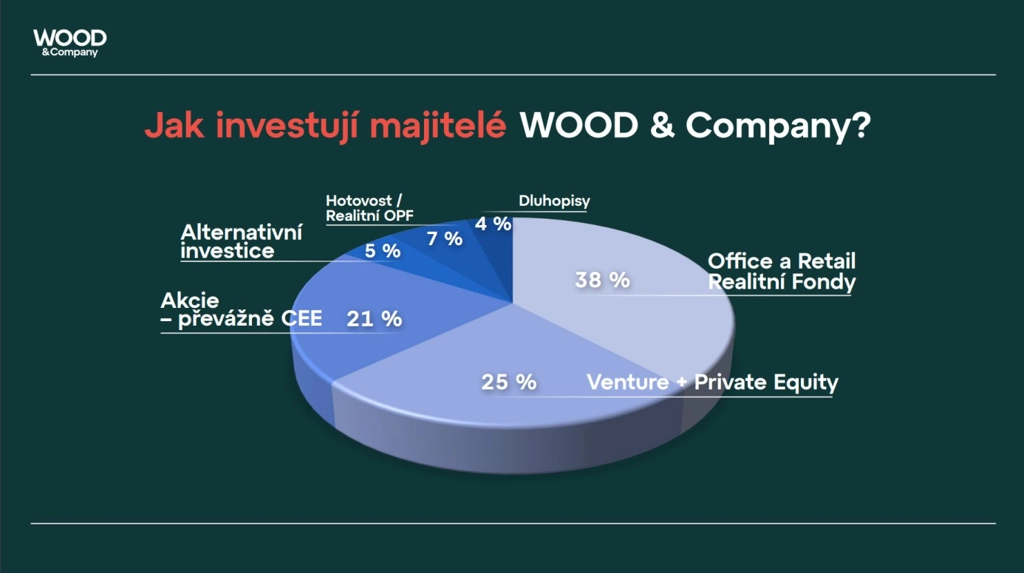

Protiinflační portfolio WOOD & Company dlouhodobě poráží inflaci

WOOD Wealth Management vytváří pro klienty vyvážená investiční portfolia s cílem dlouhodobě překonávat míru inflace. Protiinflační portfolio WOOD & Company je vhodné pro privátní klienty s volnými finančními prostředky v objemu jednotek milionů korun či pro firemní a institucionální klientelu (obce, církve a další).

Kontakt

WOOD & Company Financial Services, a.s. Nám. Republiky 1079/1a 110 00 Praha

E-mail: info@wood.cz

Telefon: +420 604 400 444

Aktualita pro rok 2026

Aktuality