Erste Group Bank v prvním čtvrtletí meziročně zvýšila čistý zisk o 32 % na 783,3 milionu eur

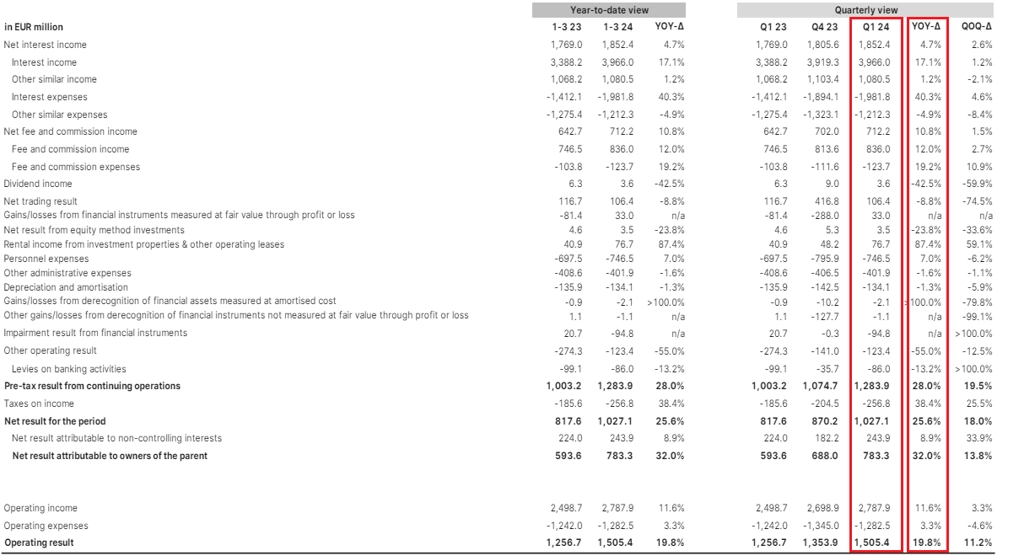

Rakouská bankovní skupina Erste, která vlastní mimo jiné i Českou spořitelnu, v letošním prvním čtvrtletí zvýšila čistý zisk o 32 % na 783,3 milionu eur. Přispěly k tomu vyšší čisté úrokové výnosy, zejména v Rakousku, díky vyšším úrokovým sazbám a většímu objemu úvěrů.

Čistý úrokový výnos, což je důležitý ukazatel výnosů z úvěrů snížený o náklady na vklady, vzrostl o 4,7 % na 1,85 miliardy eur, pomohly jak vyšší tržní úrokové sazby, tak větší objem úvěrů. Čistý výnos z poplatků a provizí se zvýšil o 10,8 % na 712,2 milionu eur. Růst zaznamenaly všechny hlavní trhy, zejména v oblasti správy aktiv a platebních služeb.

Erste Group Bank - hospodářské výsledky za 1Q2024, zdroj: Erste

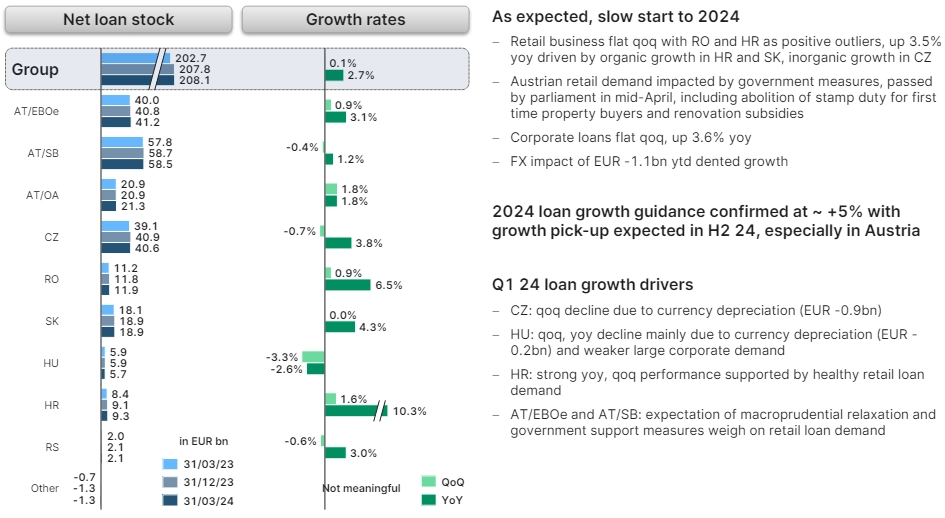

Objem úvěrů a záloh se proti konci roku 2023 téměř nezměnil. Meziročně stoupl o 2,7 % na 208,1 miliardy eur. Vklady klientů vzrostly mezikvartálně o 1,1 % na 235,3 miliardy eur. Nejvíce se vklady zvýšily v Česku a v Rumunsku.

Čistá úroková marže byla na úrovni 2,49 %, mezičtvrtletně i meziročně tak byla zhruba stabilní (1Q2023: 2,50 %, 4Q2023: 2,47 %). Podíl nesplácených úvěrů zůstal mezikvartálně stabilní na úrovni 2,3 %, meziročně narostl o 0,2 procentního bodu. Poměr úvěrů ke vkladům se snížil na 88,4 % z 89,3 % na konci roku 2023.

Erste Group Bank - vývoj objemu poskytnutých úvěrů, zdroj: Erste

"První čtvrtletí bylo pro naši skupinu dobré. Rizikové náklady jsou v porovnání s dlouhodobým průměrem na nízké úrovni. Základní stabilita našeho obchodního modelu se projevuje i v solidním poměru vlastního kapitálu," uvedl generální ředitel Willi Cernko.

Letos by měl poměr vlastního kapitálu (CET1) zůstat vysoký, a tedy umožnit větší flexibilitu, pokud jde o odkup vlastních akcií nebo výplatu dividendy. A to i po dalším odkupu akcií za 500 milionů eur, který Erste plánuje na tento rok.

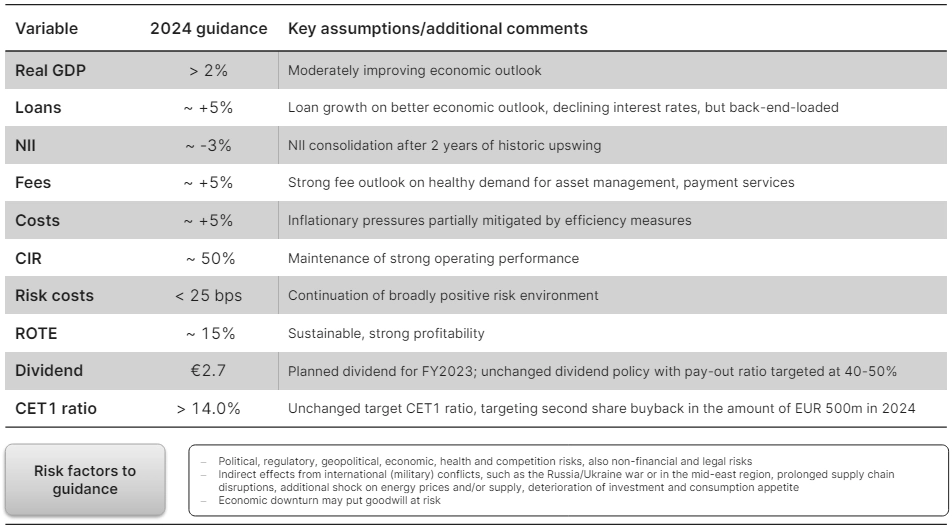

Erste také potvrdila výhled pro letošní rok. Počítá s asi 5% růstem úvěrového portfolia a nárůstem čistých úrokových výnosů o přibližně 3 %. Výnosy z poplatků by měly nadále růst tempem okolo 5 %. V kombinaci s očekávaným růstem provozních nákladů (okolo 5 %) management očekává mírný pokles provozního zisku. Rizikové náklady by měly zůstat na nízkých úrovních do 25 bazických bodů a návratnost hmotného kapitálu (ROTE) by měla zůstat na vysoké úrovni okolo 15 %.

Erste Group Bank - výhled hospodaření, zdroj: Erste

"Celkově vnímáme výsledky mírně pozitivně. Samotná čísla za první čtvrtletí překonala naše odhady, nicméně z pohledu celoročních očekávání či střednědobých projekcí žádnou změnu nepředstavují. I přes výrazný růst v posledních týdnech se akcie obchodují na násobku P/BV (očekávání pro rok 2024) 0,9, což při očekávané 15% návratnosti vlastního kapitálu podle našeho názoru stále nabízí prostor k růstu," napsal analytik Milan Lávička z J&T Banky.

Vybrané body z konferenčního hovoru:

- Očekávaný 10% růst úrokových výnosů v tomto roce bude tažen především zeměmi platícími eurem, 60 % úrokových výnosů je navázáno na sazby v eurozóně. Zároveň je tento výhled spíše konzervativní a management bude pečlivě sledovat, zda ho nebude třeba v průběhu roku aktualizovat. Výhled managementu počítá s vrcholem sazeb ze strany ECB na úrovni 3,75-4,00 %.

- Podíl nesplácených úvěrů by v tomto roce měl být maximálně 3 %, stejně jako podle předchozího výhledu. Spíše však management očekává maximální úroveň 2,5 %.

- Zpětný odkup akcií musí být ještě schválen regulátorem. Management plánuje požádat o toto schválení v průběhu března.

- Banka očekává další konsolidaci sektoru ve střednědobém horizontu a chce hrát v tomto procesu nadále aktivní roli.

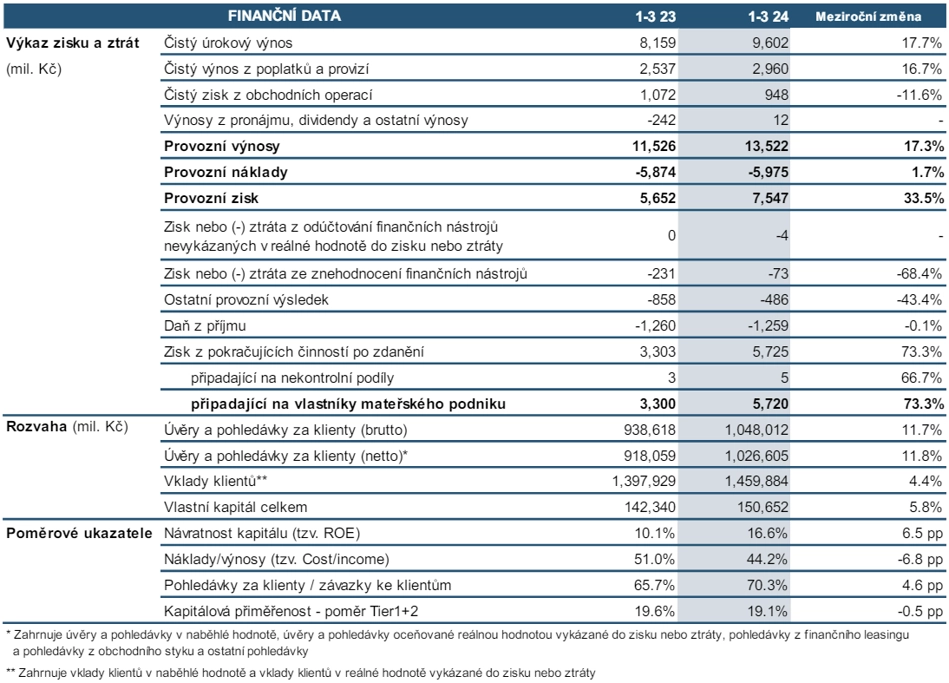

České spořitelně v prvním čtvrtletí čistý zisk stoupl o 73,3 % na 5,72 miliardy Kč

České spořitelně v prvním čtvrtletí čistý zisk vzrostl meziročně o 73,3 % na 5,72 miliardy korun. Provozní zisk byl vyšší o 33,5 %, činil 7,55 miliardy korun. Výsledek ovlivnily vyšší provozní výnosy, které stouply zejména v důsledku vyššího čistého úrokového výnosu a výnosu z poplatků a provizí.

Provozní výnosy vzrostly v prvním čtvrtletí meziročně o 17,3 % na 13,52 miliardy korun. Čistý úrokový výnos stoupl o 17,7 % na 9,60 miliardy korun a čistý výnos z poplatků a provizí se zvýšil o 16,7 % na 2,96 miliardy korun. Vývoj čistého úrokového výnosu byl ovlivněn především objemem poskytnutých úvěrů, což bylo podpořeno akvizicemi Sberbank CZ a Hello bank, dále pozitivním vývojem objemu vkladů a příznivou strukturou bilance.

Celkové provozní náklady se v prvním čtvrtletí meziročně zvýšily o 1,7 % na 5,98 miliardy korun. Poměr provozních nákladů a výnosů se meziročně zlepšil na 44,2 % z 51 % v loňském prvním čtvrtletí.

Česká spořitelna - hospodářské výsledky za 1Q2024, zdroj: ČS

Hrubý objem klientských úvěrů meziročně vzrostl o 11,7 % na 1,05 bilionu korun. U domácností úvěry stouply o 9,8 % na 653,6 miliardy korun, u podniků o 14,5 % na 389 miliard korun. Vklady se proti loňskému prvnímu čtvrtletí zvýšily o 4,4 % na 1,46 bilionu korun. Vklady domácnostní stouply o 3 % na 941,1 miliardy korun a vklady klientů veřejného sektoru byly vyšší o víc než čtvrtinu a dosáhly 184,9 miliardy korun. Naproti tomu vklady korporátní klientely klesly o procento na 333,9 miliardy korun.

Konsolidovaná bilanční suma dosahovala k 31. březnu výše 2,022 bilionu korun a ve srovnání s objemem bilanční sumy ke konci loňského roku vzrostla o 12,5 %. "Vývoj na aktivní straně bilance byl zapříčiněn především růstem úvěrů bankám. Pasivní strana bilance byla ovlivněna vyššími vklady bank i klientskými depozity," uvedla spořitelna.

Česká spořitelna je největší banka v ČR podle počtu klientů, kterých měla ke konci března 4,6 milionu. Rakouská finanční skupina Erste Group Bank, která Českou spořitelnu vlastní, je hlavní společností na bankovním trhu střední a východní Evropy.

Zdroj: Erste Group Bank, ČTK

Aktuality