ČEZ navrhuje vyplatit dividendu 47 Kč na akcii, v prvním čtvrtletí vydělal 12,8 miliardy

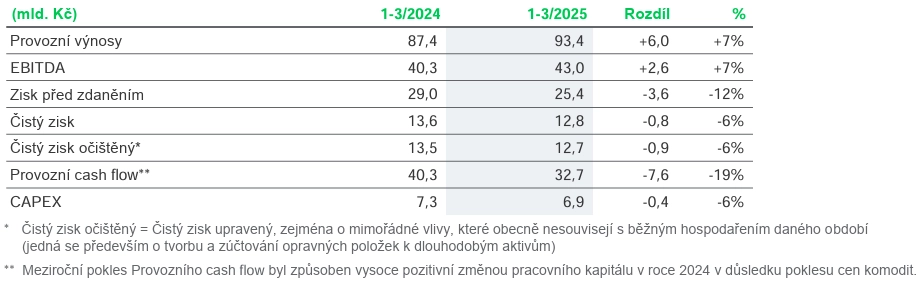

Energetická skupina ČEZ navrhuje vyplatit z loňského zisku dividendu přes 25 miliard korun. To je 80 % upraveného zisku a v přepočtu na jednu akcii to znamená 47 korun. O návrhu bude hlasovat valná hromada 23. června. Za první čtvrtletí firma vykázala čistý zisk 12,8 miliardy korun a očištěný čistý zisk 12,7 miliardy, meziročně tak vydělala o šest procent méně.

Provozní výnosy společnosti v prvním čtvrtletí stouply o sedm procent na 93,4 miliardy korun a EBITDA vzrostl také o sedm procent na 43 miliard. Čísla podpořila akvizice provozovatele plynárenské infrastruktury GasNet. ČEZ firmu převzal loni v létě, takže první čtvrtletí ještě bylo bez jejího příspěvku. K EBITDA skupiny přidal GasNet od ledna do března 4,3 miliardy Kč.

"Zisk EBITDA i očištěný čistý zisk byly nad odhady trhu. Čistý zisk byl přitom opět negativně ovlivněn daní z neočekávaných zisků, když efektivní daňová sazba byla 49,7 % (před rokem 53,3 %). Čistý dluh ČEZ je 182 miliard Kč a poměr čistého dluhu k EBITDA je 1,3 (ke konci loňského roku 1,5)," uvedl analytik Milan Lávička z J&T Banky.

ČEZ - hospodářské výsledky

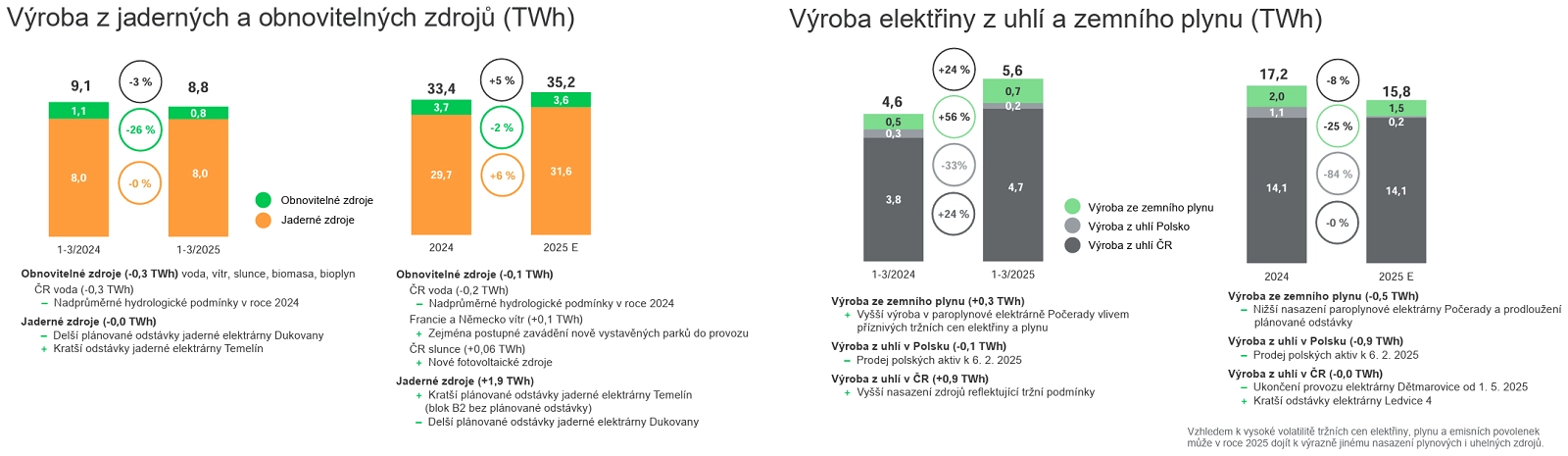

Výroba elektřiny v prvním čtvrtletí byla meziročně vyšší o 6 %, dosáhla 14,4 TWh. Výroba z jaderných zdrojů byla meziročně stabilní na úrovni 8 TWh, zatímco výroba z obnovitelných zdrojů spadla asi o čtvrtinu na 0,8 TWh. Celkově byla výroba z jaderných a obnovitelných zdrojů meziročně nižší o 3 % a dosáhla 8,8 TWh. Vyskočila naopak tuzemská výroba energie z uhlí, a to na 4,7 z 3,8 TWh v loňském prvním kvartálu, i produkce elektřiny ze zemního plynu (+56 % na 0,7 TWh). Pokles výroby z obnovitelných zdrojů firma vysvětluje vysokou srovnávací základnou díky loňským příznivým podmínkám pro vodní elektrárny. Výroba z uhlí a plynu pak podle ČEZ byla vyšší díky využití příznivých tržních podmínek.

ČEZ - výroba elektřiny

"Výsledky hospodaření za první čtvrtletí odpovídají našemu očekávání. Nadále pracujeme na budoucnosti české energetiky, která bude založena na jaderných elektrárnách a obnovitelných zdrojích," napsal ve výsledkové zprávě šéf ČEZ Daniel Beneš a připomněl, že tento měsíc firma prodala státu 80% podíl ve společnosti Elektrárna Dukovany II, která má na starost stavbu dvou nových dukovanských bloků. "Přímé zapojení státu je nejen logické, ale i nezbytné s ohledem na budoucí udržení finanční stability projektu i ČEZ. Skupina kromě nových jaderných bloků realizuje významné investice v české energetice spojené s odchodem od uhlí. Plánované investice v letech 2025-2030 přesahují 400 miliard Kč," uvedl. Stejný je i odhad ceny dvou nových dukovanských bloků, které má postavit korejská firma KHNP.

Podepsání smlouvy s KHNP, k němuž mělo dojít 7. května, muselo být odloženo poté, co je předběžným opatřením zablokoval brněnský krajský soud. Ten tak reagoval na žalobu francouzské firmy EDF, neúspěšného uchazeče v tendru na dostavbu Dukovan, na rozhodnutí Úřadu pro ochranu hospodářské soutěže o zamítnutí námitek k výběru dodavatele nových bloků. Soud uvedl, že kdyby smlouva mezi KHNP a Elektrárnou Dukovany II byla teď podepsána, EDF by definitivně ztratila možnost zakázku získat, i kdyby jí soud nakonec dal za pravdu. KHNP v reakci napsala, že opatření soudu respektuje, ale je přesvědčena o správnosti vedení tendru. Uvedla také, že je připravená k právním krokům na ochranu svých zájmů.

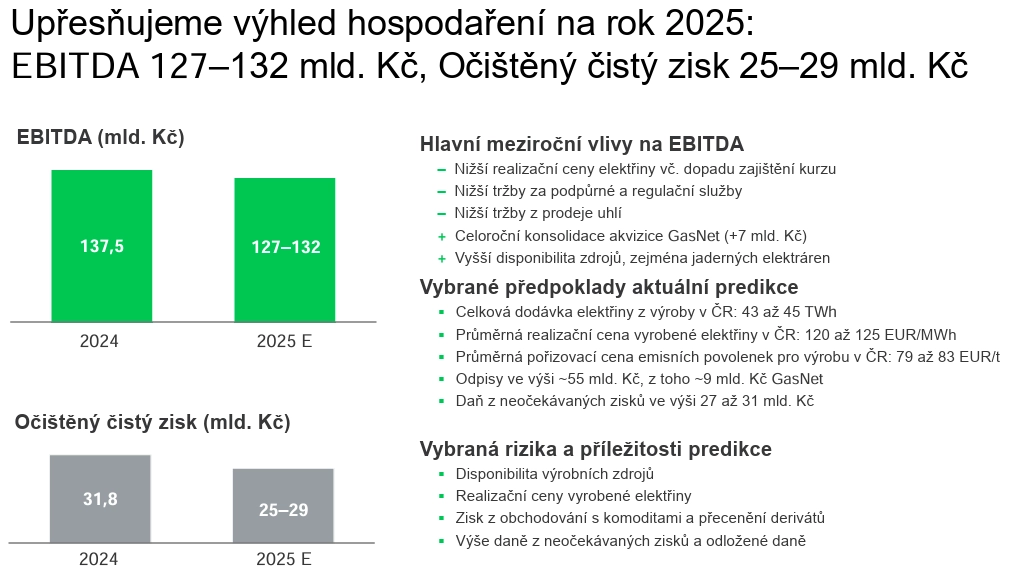

ČEZ také zpřesnil výhled celoročních výsledků. Nově čeká EBITDA 127-132 miliard korun po loňských 137,5 miliardy a očištěný čistý zisk 25-29 miliard po loňských 31,8 miliardy. Oproti výhledu zveřejněnému spolu s výsledky za loňský rok v polovině března se očekávání pro očištěný čistý zisk nezměnilo, u EBITDA skupina původně vyhlížela 125 až 130 miliard korun.

"Výhled vychází z očekávané realizované ceny elektřiny 120–125 EUR/MWh (134 EUR v roce 2024) a odvodem daně z neočekávaných zisků 27–31 miliard Kč (doposud 26–30 miliard). Negativní dopad nižších cen elektřiny by měl být z velké části kompenzován celoroční konsolidací GasNetu a vyšší výrobou v jaderných elektrárnách. Na valné hromadě 23. června navrhne management podle očekávání dividendu 47 Kč na akcii, což odpovídá 80% výplatnímu poměru a 3,9% hrubému dividendovému výnosu," uvedl Milan Lávička z J&T Banky. "Celkově vnímáme zveřejněné informace mírně pozitivně jak z pohledu samotných reportovaných čísel, tak výhledu pro letošní rok. Na druhou stranu, vzhledem k extrémně vysokému zdanění těží akcionáři (s výjimkou státu) z těchto výsledků jen minimálně a dividendový výnos zůstává relativně nízký."

"Výsledky ČEZ ukázaly na dobrý vývoj v segmentu distribuce a prodeje (částečně díky počasí), zatímco hlavní segment výroby elektřiny vykázal údaje v souladu s odhady. Společnost mírně zvýšila výhled EBITDA díky segmentu prodeje, ale čistý zisk (tedy výhled příští dividendy) se kvůli vysokým odpisům nezměnil. Navrhovaná dividenda je v souladu s očekáváním, líbí se nám ale pokles čistého dluhu a zadlužení, protože to umožňuje spekulovat na vyšší než představenstvem navrhovanou dividendu. Akcie ČEZ jsou již oceněny poměrně štědře (P/E 24 podle odhadů zisku na letošní i příští rok), i tak ale čekáme lehce pozitivní reakci trhu," napsal analytik Petr Bártek z České spořitelny.

"Provozní čísla ČEZ za první kvartál byla solidní a zisk výrazně překonal naše i tržní odhady. V údajích jsou ale patrné některé jednorázové vlivy, zejména konsolidaci GasNetu. Dobrá provozní úroveň se navíc nepropsala do zlepšení výhledu čistého zisku. Plánovaná dividenda je v souladu s odhady. Celkově hodnotíme výsledkovou zprávu ČEZ mírně pozitivně," doplnil Jan Raška, analytik z Fio banky.

ČEZ - celoroční výhled

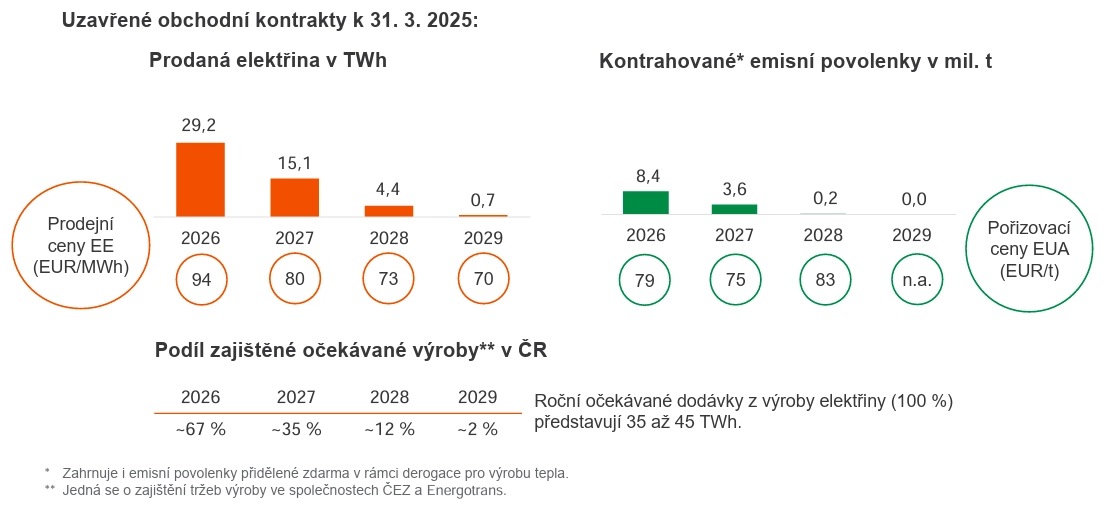

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci března pro rok 2026 předprodáno 29,2 TWh elektrické energie za průměrnou cenu 94 eur/MWh, pro rok 2027 zhruba 15 TWh elektřiny za cenu 80 eur/MWh a pro rok 2028 téměř 4,5 TWh elektřiny za 73 eur/MWh.

ČEZ - zajišťování tržních rizik

Zdroj: ČEZ