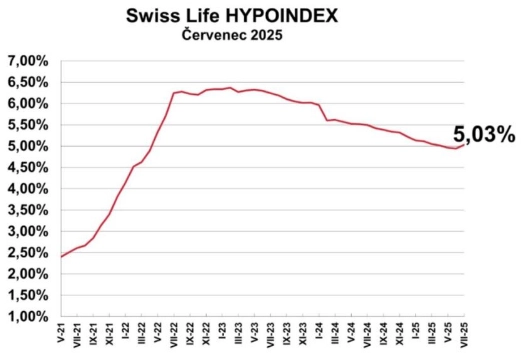

Hypotéky v Česku v červenci mírně zdražily

Začátek prázdnin zájemcům o hypotéku přinesl překvapení. Po dvou měsících poklesu Swiss Life Hypoindex v červenci vzrostl o desetinu procentního bodu a vrátil se nad pětiprocentní hranici. Nejvýraznější nárůst zaznamenaly sazby u pětiletých fixací s LTV do 80 %, které se zvedly téměř o čtvrt procentního bodu. Naopak u jednoletých fixací došlo v porovnání s červnem jen k minimálním změnám.

Zatímco na začátku června se průměrná nabídková sazba podle Swiss Life Hypoindexu držela těsně pod 5% hranicí na úrovni 4,94 %, data ze začátku července ukazují nárůst na 5,03 %. Přesto se sazby stále nacházejí výrazně pod loňským maximem přes 6 %.

"Navzdory tomuto nárůstu však reálné tržní sazby pro dobře připravené klienty zůstávají prakticky beze změny. Klienti s kvalitním ratingem, stabilním příjmem a požadovanou rozumnou výší LTV mohou nadále získat sazbu mezi 4,3 a 4,9 %, tedy na úrovni červnových nabídek. Centrální banka sice zatím drží repo sazbu beze změny, a brzdí tak rychlejší pokles sazeb, vedle toho však konkurenční boj mezi bankami působí jako přirozený tlak proti výraznějšímu zdražení,“ říká Jiří Sýkora, hypoteční analytik ve společnosti Swiss Life Select.

"Za růstem Swiss Life Hypoindexu stojí především technické faktory. Některé banky ukončily akční nabídky, což vedlo ke zvýšení zveřejňovaných sazeb. Roli navíc hraje i každo

Swiss Life Select

Bankovní rada České národní banky na začátku července ponechala dvoutýdenní repo sazbu beze změny na úrovni 3,50 % a zároveň signalizovala, že s dalším uvolňováním měnové politiky bude opatrná. "Tato opatrnost se projevila i na mezibankovních trzích, sazby FRA a IRS, podle nichž si banky zajišťují fixace, mírně vzrostly. Zatím ale ne natolik, aby to vedlo k plošnému zdražení hypoték. Navíc pokračuje intenzivní konkurenční boj o bonitní klienty. I při stagnaci nebo lehkém růstu tržních sazeb tak banky ponechávají prostor pro individuální slevy. Typický scénář? Oficiální sazebník ukazuje pětku, ale po individuálním posouzení bonity a přidání pojištění schopnosti splácet dostanete nabídku začínající čtyřkou," popisuje realitu hypotečního trhu Jiří Sýkora.

"Hypoteční sazby tak v červenci zůstávají de facto beze změny. A obdobný vývoj očekáváme i v druhé polovině letošního roku, tedy velmi pozvolný pokles, případně stagnaci kolem průměru 4,5 %. Důvodem je mimo jiné zvýšená nervozita na globálních finančních trzích způsobená nevyzpytatelnou politikou americké administrativy. Fed sice na posledním zasedání naznačil možnost brzkého snížení sazeb, nakonec však vyčkal právě kvůli obavám ze zrychlené inflace plynoucí z celní politiky Donalda Trumpa. Rozhodující budou další kroky amerického prezidenta. Nejasný vývoj nutí k opatrnosti nejen centrální banky a komerční sektor, ale i investory. Bez jasného směru, kterým se světová ekonomika vydá, nelze očekávat žádné výraznější změny v nastavení hypotečních sazeb," doplňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Ceny nemovitostí: dvě tváře jednoho trhu

Cenový vývoj na realitním trhu stále více rozděluje Českou republiku na dvě odlišné kategorie: tahouny růstu v podobě krajských metropolí a stagnující či mírně zlevňující periferní regiony. Pokud však kupující přistoupí k pořízení vlastního bydlení strategicky, může získat hypotéku s rozumnou sazbou a najít nemovitost, která nezatíží rozpočet více, než je nutné.

Z pohledu celorepublikového průměru ceny bytů dále rostou, podle Deloitte Real indexu za druhé čtvrtletí došlo k meziročnímu nárůstu o přibližně 3 % v krajských městech. Tahounem zůstávají Praha a Brno. Současně však v méně atraktivních regionech, jako jsou Karlovarský nebo Ústecký kraj, zaznamenaly ceny pokles o 2 až 3 %. Důvodem je slabší kupní síla, která omezuje poptávku. Na realitním trhu se tento trend projevuje konkrétně: zatímco paneláková byt 2+kk v Chebu meziročně zlevnil o 150 000 Kč, v brněnských Židenicích naopak podobná nemovitost zdražila o 200 000 Kč. Trh se čím dál více segmentuje a celostátní průměr začíná být zavádějící.

"Největší výhodu má dnes klient, který disponuje silným příjmem a ochotou hledat nemovitost mimo přehřáté lokality. Pokud se zaměří na regiony, kde ceny stagnují nebo mírně klesají, může si i přes mírný nárůst průměrných úrokových sazeb udržet měsíční splátku na rozumné úrovni. Rozdíl několika desetin procentního bodu na sazbě se totiž v praxi snadno vykompenzuje výraznější slevou z kupní ceny, často ve výši 10 až 20 %. Naopak v Praze či Brně je nutné počítat s vyšším podílem vlastních zdrojů. V současném konkurenčním prostředí totiž i drobná změna v LTV může snížit nabízenou sazbu až o dvě desetiny procentního bodu," uvádí Jiří Sýkora.

Měsíční splátka stoupla

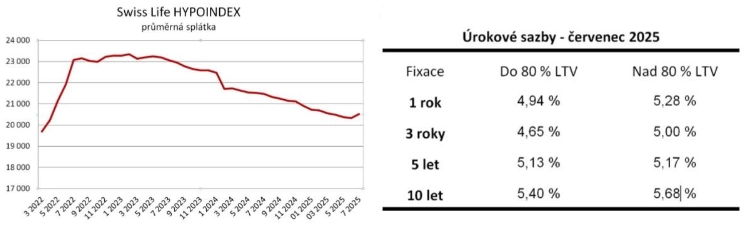

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,03 % činí v červenci 20 518 korun. Ve srovnání s červnovou hodnotou (20 334 korun) tak vzrostla o 184 korun.

Swiss Life Select

Zdroj: Swiss Life Select

Aktuality