Měnová politika je na vedlejší koleji, rozpočtové deficity mohou tlačit výnosy českých dluhopisů nahoru

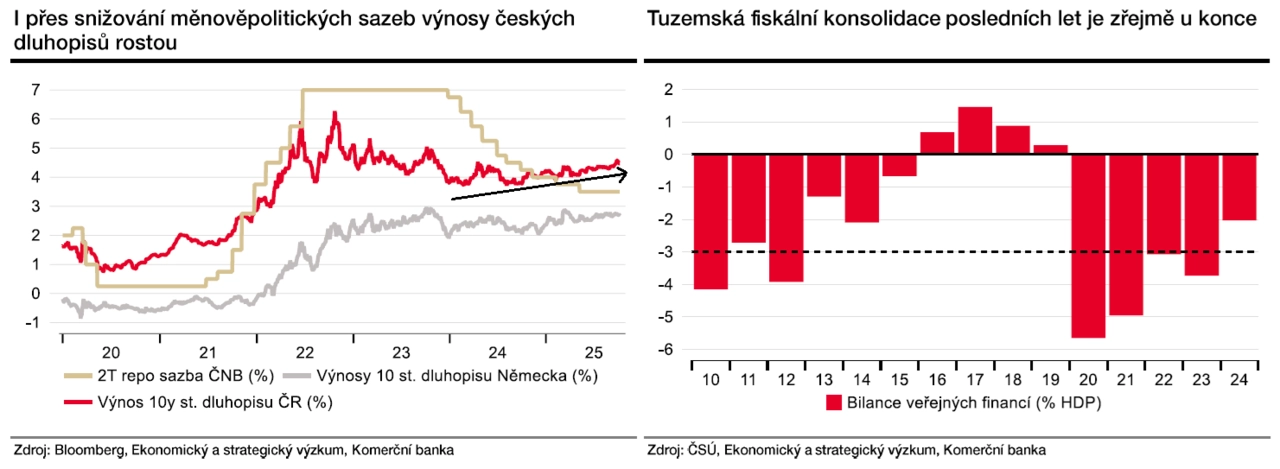

S blížícím se koncem cyklů uvolňování měnové politiky v eurozóně i v Česku se u dlouhodobějších úrokových sazeb a výnosů státních dluhopisů jeví vliv centrálních bank jako stále více upozaděný.

Například výnos 10letého státního dluhopisu ČR se pohybuje okolo 4,3 %, tedy prakticky na stejné úrovni jako před necelými dvěma roky, kdy Česká národní banka začala snižovat základní sazbu z tehdejších 7 %.

Repo sazba ČNB je nyní poloviční, ale výnosy drží vysoko rostoucí rizikové přirážky, které investoři požadují jako ochranu před zvýšenou nejistotou ohledně dalšího vývoje a které jsou potřeba k tomu, aby byli ochotní držet instrumenty s delší splatností namísto těch krátkodobějších.

Důležitým faktorem stojícím za nedávným trendovým nárůstem dlouhodobějších úrokových sazeb zřejmě bude rozvolňování fiskální disciplíny, které je patrné napříč vyspělým světem. V případě státních dluhopisů zemí eurozóny působí vedle zvýšené emise dluhopisů také výpadek poptávky ze strany ECB, která ještě v pandemickém období bojovala proti nízké inflaci skupováním státních obligací (kvantitativním uvolňováním). V reakci na silnou inflační vlnu, která vyústila ve zpřísnění měnové politiky, naopak banka svou bilanci postupně snižuje.

Komerční banka

Česko je prozatím v relativně dobré výchozí pozici, pokud jde o zdraví veřejných financí. S dluhem na úrovni 43,3 % HDP patří mezi třetinu nejméně zadlužených zemí Evropské unie. Deficit veřejných financí by letos měl být okolo 2 % HDP. I proto je ČR nadále nejlépe hodnocenou zemí ze střední a východní Evropy, pokud jde o rating.

Ten ale agentury podmiňovaly další konsolidací, případně alespoň nezhoršováním kondice veřejných financí. Obojí se ale teď jeví jako krajně nepravděpodobné, protože představitelé hnutí a stran, které pravděpodobně budou sestavovat vládu, hovoří o potřebě meziročního navýšení schodku státního rozpočtu v roce 2026 o více než 100 miliard korun.

Z hlediska veřejných financí jako celku by to při předpokládaném zachování přebytkového hospodaření místních rozpočtů znamenalo zvýšení deficitu až ke 3 % HDP. Takový scénář zatím finanční trhy plně nezohledňují. Dojde-li tedy k rozvolnění fiskální politiky v avizované míře, výnosy českých státních dluhopisů ještě nemusejí být na svém vrcholu.

Zdroj: Komerční banka (pro portál e15.cz)

Aktuality