Fio banka věří akciím Kofoly. Proč?

Analytik Jan Raška z Fio banky na začátku března stanovil pro akcie Kofoly ČeskoSlovensko cílovou cenu 486 korun, která indikuje zhruba 20% (v době vydání analýzy 24%) růstový potenciál.

"Akcie Kofoly podle našich odhadů nabízejí zajímavý investiční potenciál, a proto stanovujeme na tento akciový titul nákupní doporučení," napsal Jan Raška.

Společnost Kofola je významným výrobcem nealkoholických nápojů ve střední a jihovýchodní Evropě, je jedním z lídrů na českém a slovenském trhu a díky akviziční aktivitě se prosazuje i v adriatickém regionu, když na slovinském trhu je jedničkou v segmentu minerálních vod. "Růstový potenciál shledáváme právě zejména v adriatickém regionu, kde by Kofola měla do budoucna těžit z akvizic producentů minerálních vod, konkrétně slovinské společnosti Radenska a chorvatské firmy Studenac," uvedl analytik.

Náklady na budování prodejního týmu a zvýšené náklady na marketing ještě v loňském roce tlumily tempa růstu provozní ziskovosti na slovinském a chorvatském trhu. Postupné odeznívání těchto dodatečných nákladů na expanzi, letošní začlenění firmy Studenac do konsolidačního celku a následné synergické efekty plynoucí ze spolupráce Radensky a Studenacu by podle Fio banky měly tvořit pilíře budoucího vývoje hospodaření v adriatickém regionu, kde letos Raška očekává zhruba 40% nárůst provozního zisku EBITDA a v příštím roce dalších zhruba 13 % navíc.

Absence loňských rozvojových nákladů do přímé distribuce v tuzemském segmentu HoReCa a rovněž do rozšíření sítě UGO barů budou podle Fio banky hlavními růstovými impulzy do marží a zisků na českém trhu. To by mělo být navíc podpořeno chystanou liberalizací evropského trhu s cukrem, která je naplánovaná na říjen 2017 a která by měla vytvářet tlak na pokles cen cukru s pozitivním dopadem do výsledků hospodaření Kofoly od roku 2018. V letošním roce bude ještě provozní ziskovost Kofoly tlumena vyššími náklady na cukr, nicméně uvolnění trhu s cukrem a možné tlaky na pokles jeho cen by měly spolu s výše zmíněnými pozitivními faktory podporovat ziskovost ve střednědobém horizontu.

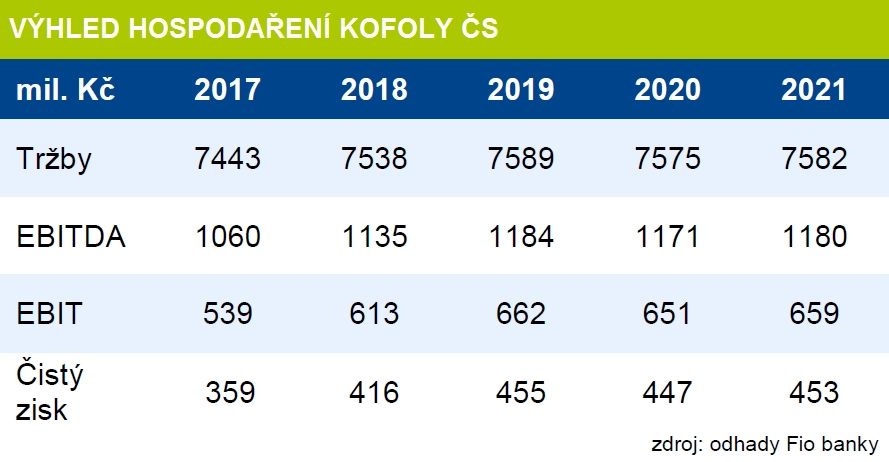

"Celkový zisk EBITDA za rok 2018 predikujeme meziročně vyšší o zhruba 7 % na úrovni 1 135 milionů Kč, v dalších letech by mohl směřovat k hranici 1 200 milionů Kč. Očekáváme, že Kofola naváže na loňskou výplatu dividendy (7 Kč na akcii) a nadále bude realizovat dividendovou politiku. Pro letošní rok konzervativně odhadujeme meziročně stejnou výši dividendy," napsal Raška.

Kofola je společnost s nízkou mírou zadlužení, se silným provozním cash flow indikujícím schopnost generovat volné cash flow a se silnou hotovostní pozicí. To jsou faktory, které by podle Rašky měly vytvořit dostatečnou základnu pro to, aby se dividenda mohla v příštích letech pohybovat alespoň v rozmezí 8-10 Kč na akcii, což by znamenalo 2-2,5% dividendový výnos.

STÁHNOUT KOMPLETNÍ ANALÝZU

Kofola ČS: SWOT analýza

Silné stránky

- Etablovaná společnost na trhu nealkoholických nápojů.

- Značka Kofola je všeobecně pozitivně vnímána širokou veřejností.

- Silné postavení na trhu, jednička na slovenském a slovinském trhu, dvojka na českém trhu.

- Široká nabídka produktů (zhruba 35 značek).

- Širokým sortimentem je Kofola zajímavá jak pro zákazníky v segmentu maloobchodu, tak především v segmentu HoReCa (hotely a restaurace).

- Zkušenosti s akvizicemi, schopnost společnosti efektivně začlenit nové značky a produkty do portfolia.

- Zkušený management, ve společnosti i majetkově zainteresovaný, působí ve firmě dlouhodobě.

Slabé stránky

- Slabší pozice na silně konkurenčním polském trhu.

- Část výnosů na polském trhu je realizována prostřednictvím prodejů privátních značek maloobchodním řetězcům, což vytváří negativní tlak na ziskové marže.

Příležitosti

- Akvizice slovinské společnosti Radenska a chorvatské firmy Studenac otevírá možnosti pro budoucí růsty v adriatickém regionu.

- Dřívější investice do přímé distribuce v tuzemském segmentu HoReCa zefektivní spolupráci se zákazníky s pozitivním dopadem do marží a ziskovosti.

- Rozvoj UGO barů se stává dalším příjmovým kanálem, který stále více podporuje celkové tržby společnosti.

Hrozby

- Konkurenční prostředí jak v segmentu maloobchodu, tak v segmentu HoReCa může vytvářet negativní tlaky na ceny produktů.

- Citlivost výsledků hospodaření na počasí v letní sezóně.

- Obecně nepříznivě se vyvíjející makroekonomika může negativně působit na spotřebu nealkoholických nápojů.

Zdroj: Fio banka

Aktualita pro rok 2026

Aktuality