Stock Spirits: Erste doporučuje nakupovat akcie výrobce alkoholu, cena titulu neodráží pokrok v Polsku

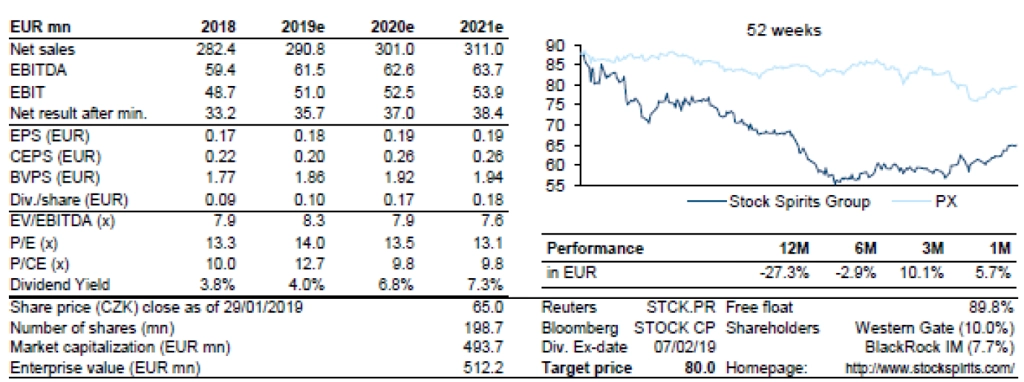

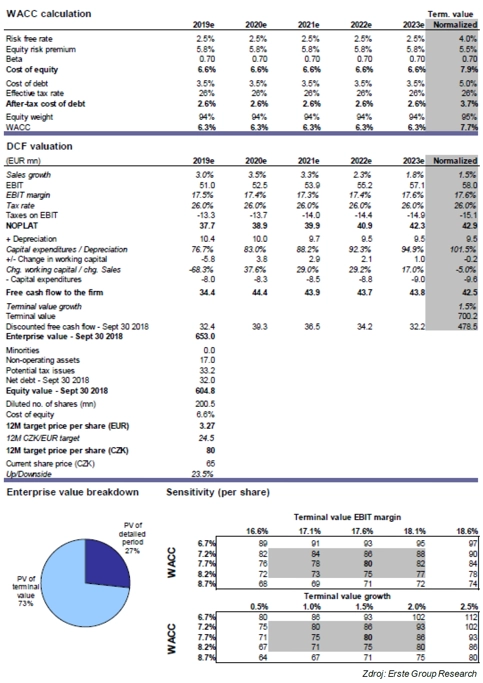

Analytik Petr Bártek z Erste Group u akcií Stock Spirits pozitivně hodnotí solidní růst zisků a nízké ocenění, přičemž firma disponuje silnou rozvahou a působí v rámci málo cyklického odvětví. 30. ledna proto na základě modelu diskontovaných peněžních toků zvýšil doporučení na akcie výrobce lihovin z "držet" na "koupit" s 12měsíční cílovou cenou 80 Kč za akcii (zvýšení o 1 Kč).

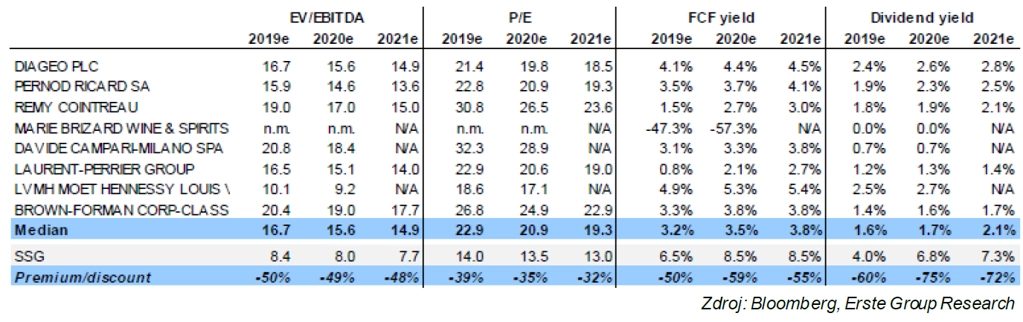

Titul se obchoduje na 8,3násobku EV/EBITDA pro rok 2019 a s téměř 8% odhadovaným průměrným výnosem volného cash flow (FCF yield) v nejbližších třech letech. Srovnatelné společnosti v sektoru dosahují stěží 3,5% hotovostního výnosu.

Stock Spirits - srovnání valuací s konkurencí

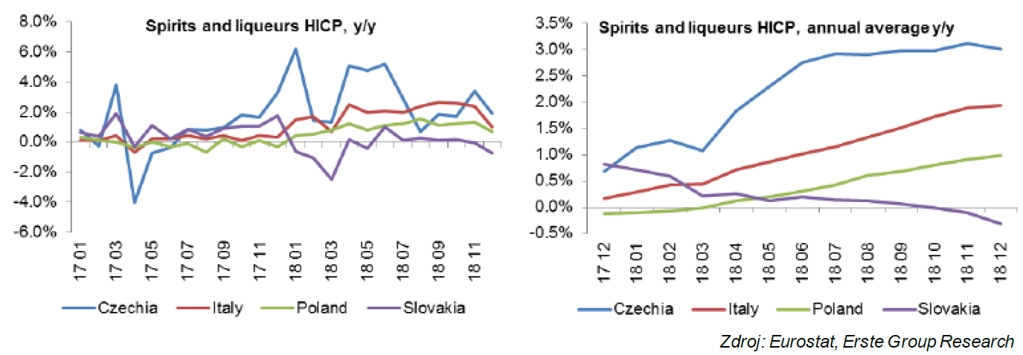

Ceny lihovin v regionu díky velice nízké míře nezaměstnanosti postupně rostou. Novému managementu Stock Spirits se pak velice dobře daří uvádět na trh nové produkty a inovace.

Vývoj cen lihovin

Konkurence v Polsku se poté, co hlavní konkurent Roust prošel bankrotem, zdá být mírnější. Trojka na trhu s vodkou (Stock Spirits je dvojka) Marie Brizard v poslední době není schopna splácet dluhy a hledá investora.

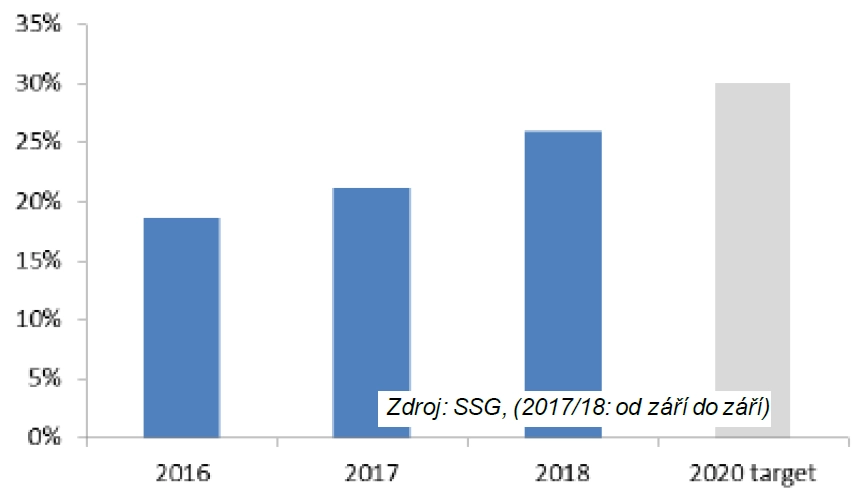

Stock Spirits - podíl prémiových značek na tržbách

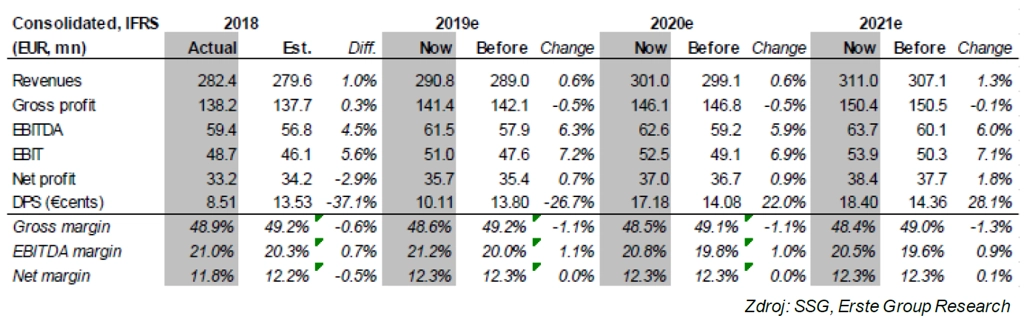

Erste proto očekává po loňském skoku o 11,5 % v příštích pěti letech pokračující, v průměru 2% roční růst zisku EBITDA s tím, že vnímá spíše potenciál překonání těchto odhadů.

Stock Spirits z loňského zisku oznámila solidní dividendu (termín pro právo na výplatu dividendu je 7. února 2019), která ovšem byla pod původním odhadem Erste. Čisté zadlužení se snížilo na pouhý 0,53násobek čistého dluhu vůči zisku EBITDA.

Společnost má "progresivní" dividendovou politiku, což dosud znamenalo 5% roční růst dividendy. Erste nicméně věří, že má firma vyšší dividendový potenciál, a odhaduje kumulovaný dividendový výnos za roky 2019-2021 na úrovni 23 %. Předpoklad je založen na cílovém zadlužení 0,5násobku čistého dluhu vůči EBITDA a upravený o možné ztráty plynoucí z probíhajících daňových vyšetřování.

Až po vydání originálního anglického doporučení Stock Spirits oznámila akvizici italského výrobce prémiové grapy za 23,5 milionu eur, ta ovšem nadále umožňuje vyplatit dividendu za rok 2019 v souladu s odhady Erste (10,1 eurocentu).

Stock Spirits - výhled dividendy

Stock Spirits chce nadále růst prostřednictvím akvizic a hledá příležitosti hlavně na stávajících trzích se synergickými efekty v oblasti nákladů či produktového portfolia. Nevylučuje ovšem ani akvizice v dalších státech Evropy. Oblast fúzí a akvizic je proto u společnosti jednou z hlavních neznámých.

Oznámená akvizice italské Distillerie Franciacorta zapadá do této strategie, protože zlepší portfolio značek a velikost firmy na místním trhu. Celkově akvizice přidá asi 4 % k výhledu EBIT z dílny Erste, pozitivní dopad do čistého zisku by měl přijít druhý rok od jejího uzavření.

Odhady Erste se oproti těm loňským na úrovni tržeb či hrubého zisku příliš nezměnily. Na EBITDA měl pozitivní dopad pomalejší růst marketingových a administrativních nákladů, které rostou asi o polovinu pomaleji než tržby. To je na úrovni čistého zisku prakticky vyváženo vyšší efektivní daňovou sazbou. Menší dopad na odhady má i změna finančního roku z období od prosince do prosince na září-září (od roku 2018).

Stock Spirits - změny v odhadech hospodaření

Hlavní možná negativní rizika pro nenaplnění odhadů (vedle těch standardních) Erste vidí v možných akvizicích při vysokém ocenění, v daňovém vyšetřování v Polsku, možném horším vývoji ekonomiky i tržní pozice firmy v Itálii a růstu private label vodek a cenových tlaků u bylinných likérů v ČR. Brexit by potenciálně mohl znamenat zdanění transferů v rámci firmy a stále je zde otázka potenciálního konfliktu zájmů s významným akcionářem Luisem Amaralem.

Stock Spirits - ocenění modelem DCF

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality