Jak (ne)bezpečný je americký dluh (i) pro vaše portfolio?

Trhy mají v současnosti jiné starosti než americký dluhový strop. A i když se přiblíží další termín, do kterého američtí politici musí najít shodu na posunutí limitu vládního zadlužení, investoři zpravidla až do poslední chvíle bývají celkem v klidu. To ale neznamená, že je možné americké zadlužení, dávno vysoko nad 100 % HDP, úplně neřešit.

Částečný důvod nezájmu trhu o americký dluhový strop může být ten, že jde většinou hlavně o politické divadlo. Debata o dluhovém stropu dává politikům pocit, že jsou důležití. Používají téma jako vyjednávací páku pro přijetí nebo zablokování jiné legislativy. Těžko si představit politického sebevraha, který by dotáhl do konce americký státní bankrot. Politici chtějí být zvoleni i příště a ničení americké ekonomiky není v tomto směru zrovna vhodná strategie.

I tak ale mají debaty o dluhovém stropu význam, protože se ve své době mohou vyhrotit a silně ovlivnit ceny aktiv. Připomeňme léto 2011, kdy agentura S&P snížila rating USA. V tu dobu to byla velká věc. "Jedna z předních světových ratingových agentur vůbec poprvé snížila nejvyšší rating USA. S&P snížila dlouhodobý americký rating o jeden stupeň na AA+ s negativním výhledem s odvoláním na obavy z rozpočtových deficitů. Agentura uvedla, že plán snížení deficitu, který v úterý schválil Kongres, není dostatečný. Snížení ratingu by mohlo narušit důvěru investorů v největší světovou ekonomiku. Ta se již nyní potýká s obrovskými dluhy, mírou nezaměstnanosti 9,1 % a obavami z možné dvojité recese. Snížení ratingu je velkou ostudou pro administrativu prezidenta Obamy a mohlo by americké vládě zvýšit náklady na půjčky. To by se zase mohlo promítnout do vyšších úrokových sazeb pro místní samosprávy i jednotlivce," napsala tehdy BBC.

Zpráva zní závažně. Jak tenkrát reagoval trh s dluhopisy a akciemi?

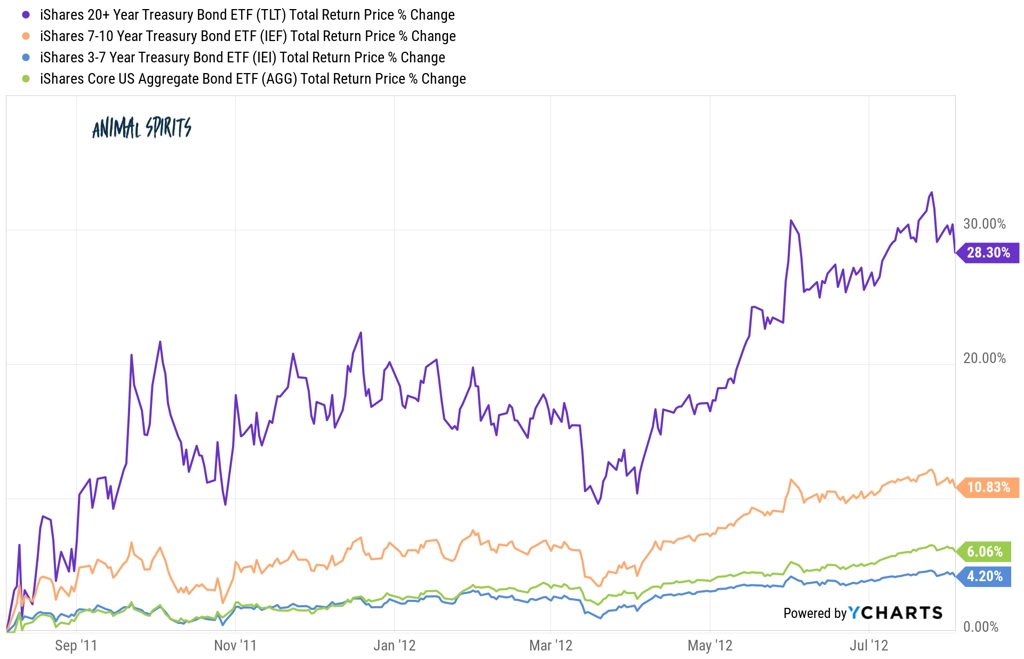

První graf znázorňuje zhodnocení různých segmentů dluhopisového trhu rok po snížení ratingu USA. Dluhopisy předvedly spanilou jízdu, protože úrokové sazby ve skutečnosti klesly, čímž vzrostly jejich ceny.

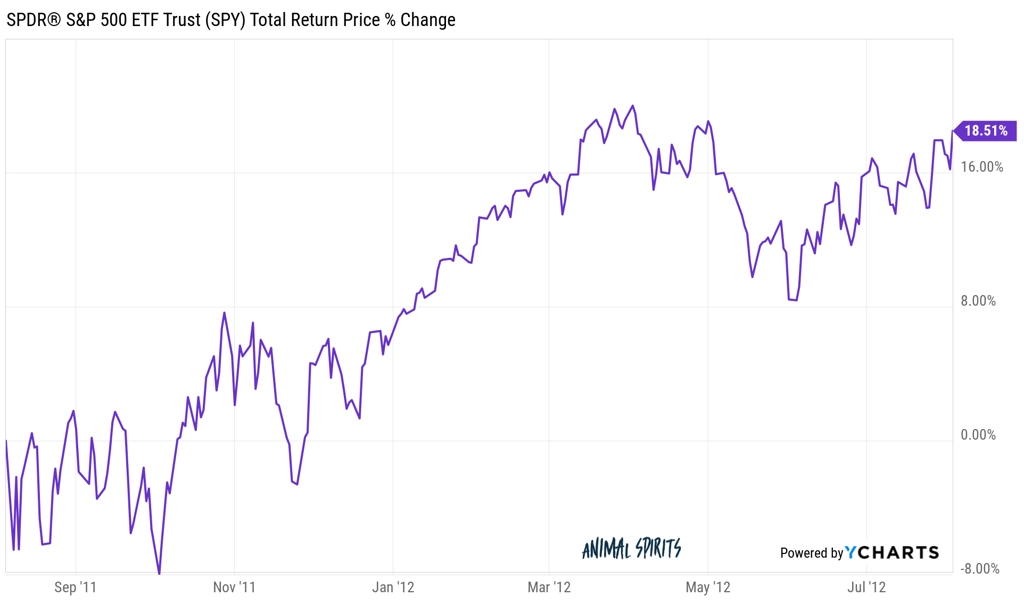

Akciový trh se krátkodobě zatřásl, index S&P 500 předvedl i několik denních pohybů o 5-6 %. O rok později byl ovšem index bezmála o pětinu výše. Kdo se kvůli strachu ze snížení ratingu USA stáhl z trhu nebo zásadně měnil své portfolio, pravděpodobně chyboval. Ano, doba byla specifická, ale to je každá doba.

Akciový trh byl tehdy již ve fázi poklesu v reakci na kombinaci evropské dluhové krize a obav z dvojité recese. Od té doby každopádně index S&P 500 stoupl o zhruba 250 %, konec světa zatím nepřišel, na trh slétla řada dalších černých labutí a americký vládní dluh vesele bobtná.

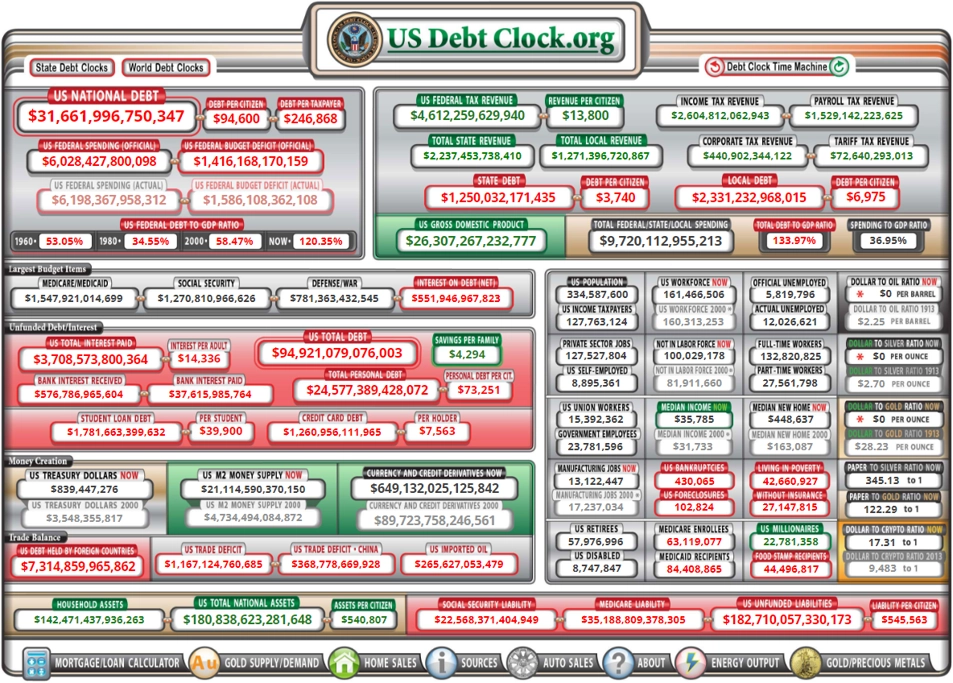

Spíše než politické divadlo okolo dluhového stropu jsou důležité trendy ve vývoji úrokových sazeb a hospodářského růstu. Kdykoli nicméně ožije debata o limitu zadlužení americké vlády, mnozí se hrozí. Vývoj amerického zadlužení lze mimochodem sledovat živě na www.usdebtclock.org.

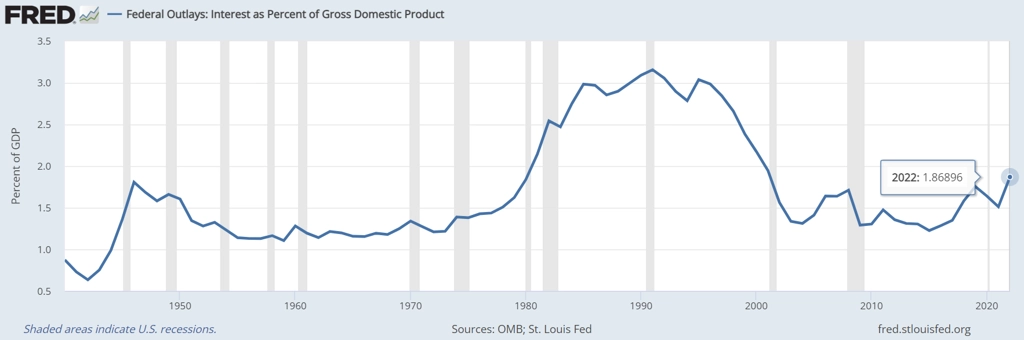

Více než 31 bilionů USD je jen těžko představitelná částka. Nicméně i tu lze (a je potřeba) uvést do kontextu. Podívejme se na úrok, který Spojené státy z tohoto dluhu platí, jako na procento HDP země.

Státní dluh USA sice rychle roste, ale náklady vlády na jeho splácení jsou stále podstatně nižší než v 80. a 90. letech. Dluh byl tehdy v absolutním vyjádření podstatně nižší, ovšem sazby byly vyšší. Spojené státy si zatím zkrátka mohou dovolit splácet své stále vyšší dluhy, byť nejen samotný dluh, ale i náklady na jeho obsluhu jako podíl na HDP rostou.

Dokud bude ekonomika USA růst, poroste pravděpodobně také federální dluh. Debata o dluhovém stropu sice může způsobit krátkodobou volatilitu na trzích, ale nic závažnějšího by pravděpodobně nastat nemělo. A kdo si ještě na výraznější kolísání trhů nezvykl, ten asi posledních pár let spal.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality