USA: Bude další QE?

Trh čeká, že Fed v dohledné době začne snižovat objem nakoupených cenných papírů ve své rozvaze, které se tam nakupily v rámci programů kvantitativního uvolňování (QE). Podle Russella Clarka ze společnosti Horseman Capital Management to ale tak jednoznačně dopadnout nemusí, v extrémním případě bychom se podle něj mohli dočkat dokonce dalšího kola odkupů aktiv v USA.

Podle Clarka tkví problém v tom, že se Fed chystá snižovat svou bilanci v době, kdy jsou nabídka a poptávka po těchto aktivech znepokojivé a například 30leté výnosy jsou na úrovních, jež v minulosti začaly ovlivňovat trh s bydlením.

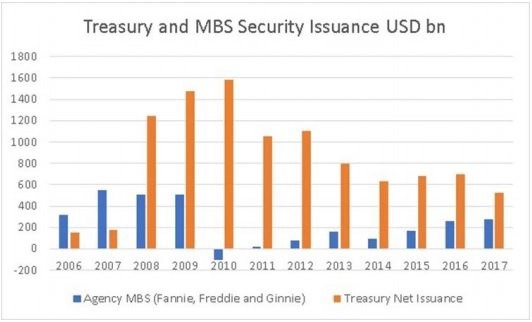

Na straně nabídky došlo k poklesu objemu emisí státních dluhopisů kvůli snižování schodku rozpočtu USA. Cenné papíry zajištěné hypotékami (mortgage backed securities, MBS), které by mohly být s určitými výhradami alternativou státních dluhopisů, zaznamenaly po globální finanční krizi prudký pokles objemu emisí, od roku 2010 jejich objemy ale opět rostou. To vše shrnuje první graf, vycházející z dat amerického ministerstva financí a Vládní národní hypoteční asociace (Government National Mortgage Association neboli Ginnie Mae, která společně s federálními agenturami Fannie Mae a Freddie Mac obchoduje s těmito MBS), a to včetně predikcí na rok 2017.

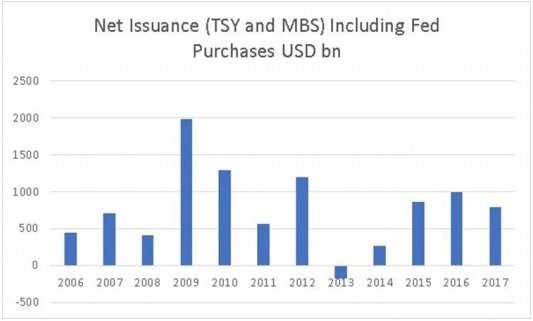

Po sečtení jejich emisí a odečtení sumy, o kterou se navyšovala bilance Fedu, dostaneme čistou sumu emitovaných cenných papírů, kterou absorboval trh. Například v roce 2013 došlo k čistému poklesu, jelikož toho Fed nakoupil více, než bylo emitováno.

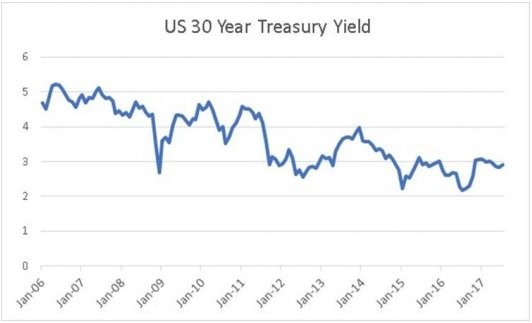

Také díky tomuto poklesu v nabídce dlouhodobých dluhových cenných papírů došlo v letech 2014 a 2015 k poklesu výnosů 30letých státních dluhopisů USA. Ani následné navýšení čisté emise již nevedlo k růstu sazeb nad úroveň z roku 2013.

Nerůžová budoucnost

Budoucnost ale může být naprosto odlišná a nabídka státních dluhopisů i MBS se může výrazně navýšit. Ministerstvo financí bude podle odhadů v letech 2018 a 2019 emitovat dluhopisy v objemu 880 miliard, respektive 920 miliard USD. Fed by pak měl v nejbližších 4 letech prodat cenné papíry v hodnotě 1,3 bilionu USD, tedy něco přes 300 miliard ročně.

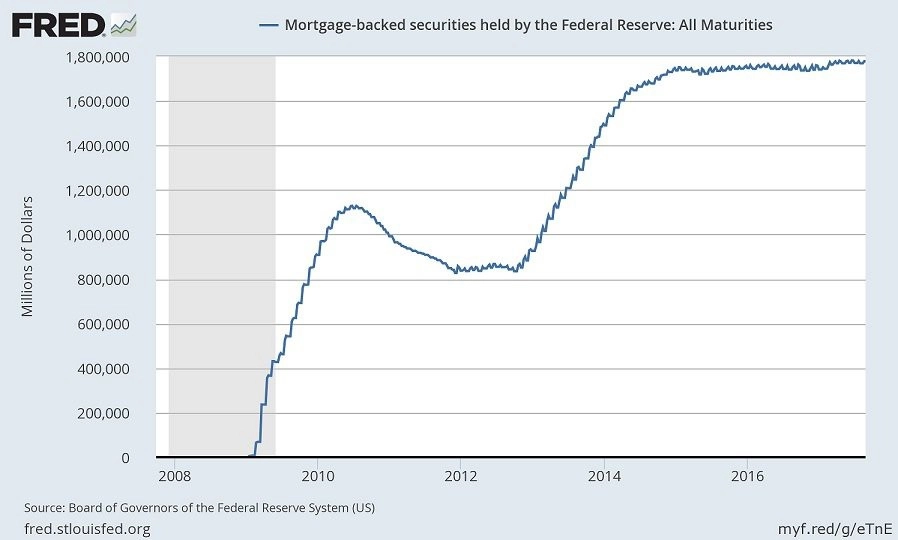

Co se týče dluhopisů s dlouhou dobou splatnosti, je potřeba se bavit zejména o MBS. S nimi je to poněkud složitější, protože v době poklesu sazeb fungují jako dluhopisy s krátkou dobou splatnosti (lidé refinancují hypotéky za nižší úrokové sazby a MBS jsou spláceny), ale v době růstu sazeb jde o dluhopisy s dlouhou dobou splatnosti (k refinancování, a tedy ani splácení MBS nedochází). Dnes platí druhý případ, takže k poklesu jejich objemu v rozvaze Fedu nedochází.

Fed tak drží MBS o objemu téměř 1,8 bilionu USD, kterých se bude muset v nejbližších letech zbavit. Vedle růstu sazeb Fedu, dodatečné nabídky dluhopisů ze strany ministerstva financí a plánovaného prodeje státních dluhopisů z rozvahy centrální banky jsou tedy na trhu další cenné papíry, což může vést k růstu úroků jak u státních dluhopisů, tak u MBS.

Analytici z Morgan Stanley začátkem roku tvrdili, že snížení objemu MBS v rozvaze Fedu o 325 miliard USD může mít na trh s bydlením stejný dopad, jako když Fed dvakrát zvedne základní úrokovou sazbu.

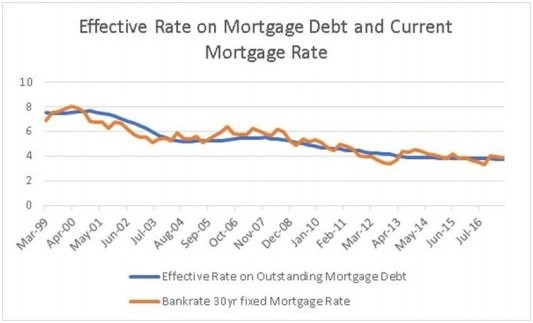

Podle Clarka z historie víme, že když se sazby u hypoték dostanou nad sazby již emitovaných hypoték, spotřeba v USA klesá. V dalším grafu je ukázka efektivní sazby již existujícího dluhu (modrá linie) a současné sazby u hypoték s třicetiletou fixací (oranžová linie). Clark upozorňuje, že v letech 2000, 2006 a 2013 byla aktuální sazba nad sazbou u nesplacených dluhů.

Dnes je situace poměrně vyrovnaná (30leté státní dluhopisy vynášejí zhruba 2,8 % a stejně "dlouhé" hypotéky mají sazbu lehce nad 3,7 %, což odpovídá typickému spreadu 0,9 procentního bodu), ale do budoucna se to může podle Clarka změnit. "MBS mají tendenci se chovat jako akcelerátor výnosů dluhopisů. Pokud by rostly obavy z inflace a došlo by k výprodeji bondů s dlouhou dobou splatnosti, Fed může být nucen opět spustit kvantitativní uvolňování, aby zmírnil nárůst výnosů," uzavírá Clark.

Aktualita pro rok 2026