Co čekat od kvantitativního utahování?

Americká centrální banka začala stále ještě relativně nedávno s prodejem aktiv s cílem normalizovat svou rozvahu. Přestože je současné kvantitativní utahování považováno za krok k normalizaci, jde stejně jako v případě kvantitativního uvolňování o experiment, který nemá v historii obdoby. Jak to bude probíhat?

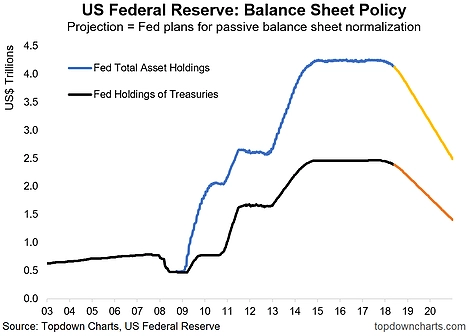

Poprvé sice Fed zvedl sazby již na konci roku 2015, ale až koncem roku 2016 se do zvedání úroků pustil odvážněji. Kromě normalizace sazeb se také musí zbavit velkého množství nakoupených finančních aktiv, která jeho rozvahu nafoukla do nevídaných rozměrů.

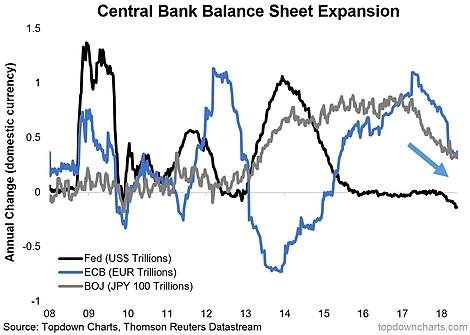

Takzvané kvantitativní utahování (quantitative tightening, QT) bude mít pravděpodobně negativní dopad na akciové i dluhopisové trhy, ale Fed si uvědomuje, že je to nutné zlo. Momentálně se tak banka zbavuje měsíčně aktiv za 30 miliard dolarů, přičemž tento objem by se měl v letošním čtvrtém kvartálu zvýšit na 50 miliard. ECB a Bank of Japan sice svou uvolněnou měnovou politiku prozatím udržují, což může akciím i dluhopisům do určité míry pomoci, ale v určitou dobu budou muset přikročit k podobnému zpřísňování, jaké nyní předvádí Fed.

Americká centrální banka se chystá na progresivní normalizaci své rozvahy, ale bude to běh na dlouhou trať. Momentálně Fed prodává státní dluhopisy v objemu 18 miliard dolarů a dluhopisy zajištěné aktivy (asset backed securities, ABS) za 12 miliard dolarů měsíčně. Ve čtvrtém kvartálu by se to mělo změnit na 30 miliard dolarů ve státních dluhopisech a 20 miliard v ABS. Mimochodem, na vrcholu QE3 nakupoval Fed za měsíc aktiva za 85 miliard dolarů.

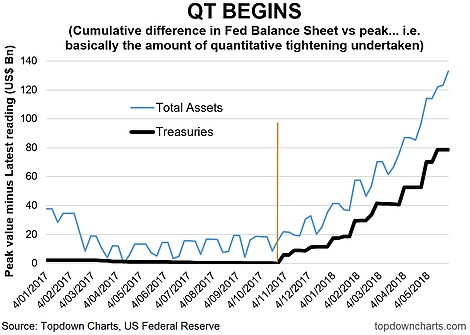

Od začátku QT se podařilo Fedu zredukovat rozvahu o více než 120 miliard dolarů ve finančních aktivech, z čehož státní dluhopisy tvoří 80 miliard. Toto tempo zatím evidentně není dostatečné.

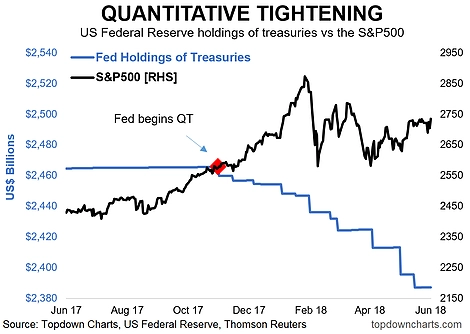

Zahájení QT se celkem shoduje se začátkem poměrně značného pohybu výnosů desetiletých dluhopisů USA. Existuje samozřejmě mnoho jiných faktorů, které hrají roli v růstu úroků z obligací (inflace, hospodářský růst), ale obecně platí, že menší objemy nákupů a zmenšování rozvahy znamenají menší počet dluhopisů stažených z trhu a držených centrální bankou. To vede k růstu jejich výnosů.

Názory investorů a ekonomů na rozsah vlivu kvantitativního uvolňování (QE) se různí, všeobecně se ale tvrdí, že pomohlo akciovému trhu. QT by naopak mohlo akciím uškodit. Pokud nedojde k jiným změnám, zrychlování QT akciím určitě nepomůže.

Fed není jediný, kdo v posledních letech přišel s experimentem označovaným zkratkou QE, ale momentálně je jedinou velkou centrální bankou, která přistoupila k redukci své rozvahy. Japonská i evropská centrální banka v uvolněné politice zatím pokračují, ale i u nich je patrné zpomalování tempa nákupů finančních aktiv. Lze říci, že sice zatím zmírňují dopady politiky Fedu na finanční trhy, ale nemusí to trvat dlouho.

Zdroj: Topdown Charts

Aktualita pro rok 2026