Přísliby a úskalí zelených dluhopisů

Emise takzvaně zelených státních dluhopisů jsou na vzestupu a mohly by výrazně zlepšit likviditu a standardy na celém trhu, na němž se s nimi obchoduje. Poptávka investorů po nich je vysoká, ale je důležité tyto zelené státní dluhopisy nepřeplácet a také sledovat, za co emitenti takto získané peníze vynakládají.

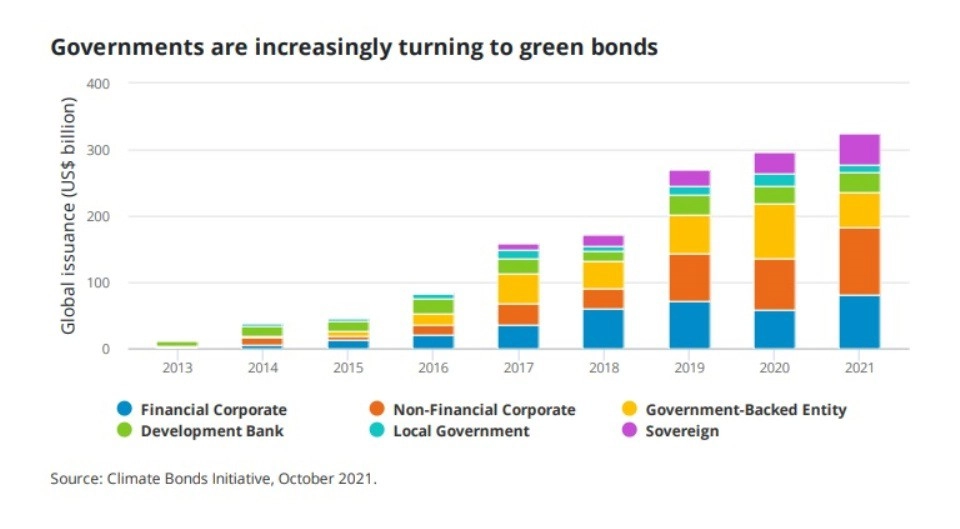

Zelené státní dluhopisy byly v roce 2020 nejrychleji rostoucím segmentem trhu takzvaných udržitelných dluhopisů. Podle údajů OECD tvořili 40 % emisí státních zelených dluhopisů nováčci, například vlády Německa, Maďarska a Thajska. Rok 2021 přinesl další emise dluhopisů na financování zelených iniciativ v zemích, jako je Spojené království, a další inovace ve strukturování zelených dluhopisů.

Tento rychlý růst částečně odpovídá obecně rané fázi trhu se zelenými dluhopisy, zejména těmi státními, které stále představují pouze 0,2 % vládního dluhu zemí OECD. Fidelity International očekává, že stále více vlád bude vydávat zelené dluhopisy, aby mohly financovat projekty zelené infrastruktury a výzkum a vývoj technologií nové generace, které budou mít zásadní význam při přechodu k uhlíkové neutralitě. Toto zezelenání státních dluhopisů, páteře světových trhů s pevně úročenými instrumenty, by mohlo pomoci vyřešit některé problémy v oblasti oceňování, likvidity a vykazování, kterým investoři čelí.

Pozor na greenium (zelenou prémii) a nedostatek likvidity

Vysoká poptávka investorů po zelených dluhopisech vytvořila takzvané greenium (zelenou prémii) a tyto cenné papíry často nabízejí nižší výnos ve srovnání s podobnými dluhopisy bez zelené značky (výjimkou je Čína, kde greenium zatím prakticky neexistuje).

Snad nejzřetelnější příklad státního greenia je z Německa. Německá finanční agentura prodala 2. září 2020 zelené dluhopisy v objemu 6,5 miliardy eur se stejným kupónem a datem splatnosti jako běžné, nezelené dluhopisy vydané o několik týdnů dříve. Zelený dluhopis byl naceněn o 1 bazický bod výnosů níže než jeho obyčejné dvojče a od té doby si na sekundárním trhu udržuje nižší výnos a obchoduje se až o 7 bazických bodů níže. O dva měsíce později šlo Německo ještě dále a vydalo ve stejný den zelené i běžné dluhopisy se stejnými kupóny a splatnostmi. Tento listopadový zelený dluhopis se rovněž obchodoval se zelenou prémií.

Obliba zelených dluhopisů vede k tendenci je hromadit, což snižuje jejich likviditu a zvětšuje oceňovací rozdíly. Ti, kteří se snaží ospravedlnit greenium, by mohli argumentovat tím, že relativní vzácnost zelených dluhopisů by měla usnadnit jejich prodej. To je však malá útěcha pro ty, kteří chtějí vyvážit portfolia a potřebují nakupovat i zelené dluhopisy. V některých případech nedostatek likvidity ještě zvyšuje náklady na obchodování.

Je potřeba zlepšit standardy reportingu

Uvedené problémy by měla zmírnit větší emise zelených státních dluhopisů. V sektorech dluhopisů firem, jako jsou utility, kde je emise zelených dluhopisů vysoká, se greenium zmenšilo a likvidita se zlepšila. Aby se však zelené dluhopisy dostaly do hlavního proudu, je potřeba řešit další problémy.

Na prvním místě jsou nejednotné standardy reportingu v různých zemích. Standardy jsou pro všechny zelené dluhopisy dobrovolné a často ad hoc. Využití prostředků vykazované při emisi se může lišit od toho, co je vykazováno po emisi, což vytváří riziko, že někteří emitenti budou slibovat příliš mnoho a později nesplní očekávání.

Rozdílný reporting a nedostatek společné terminologie a metrik mohou ztížit zjišťování skutečného dopadu a porovnávání investic.

Pomoc je na cestě. Investiční standardy pro zelené dluhopisy se vyvíjejí na globální a regionální úrovni. Nejvýznamnější je standard EU pro zelené dluhopisy. Jakmile budou tyto standardy přijaty, stane se trh se zelenými státními dluhopisy lépe obchodovatelným a standardy budou sloužit pro zelené podnikové dluhopisy jako měřítko. Tvůrci standardů však budou muset postupovat opatrně. Přílišné ztížení splnění definice "zelených" dluhopisů by mohlo omezit nabídku a hrozilo by, že se zhorší problémy s cenotvorbou a likviditou.

Státy se snaží řešit překážky v transparentnosti

Zelené státní dluhopisy často podléhají stejným pravidlům pro užití prostředků jako standardní dluhopisy, které zakazují vytváření samostatných účtů pro vyčlenění prostředků na konkrétní účely. Veškerá rozhodnutí o výdajích musejí také schvalovat volení zástupci. Vlády proto nemohou "zeleným" investorům nabídnout velkou jistotu ohledně toho, jak budou prostředky ze zelených dluhopisů vynaloženy.

Vlády se snaží tento problém řešit různými způsoby. Polsko změnilo zákon a zřídilo samostatný účet pro zelené dluhopisy. Belgie provedla malou legislativní úpravu, která vyčlenila určité výdaje oproti prostředkům ze zelených dluhopisů, aby nemohly být financovány znovu stejným způsobem. V Německu jsou emise zelených dluhopisů určeny k financování již existujících výdajů.

Stále je to o důvěře

Bez důkladnější certifikace označení "zelený" stále nenabízí žádnou záruku využití prostředků, je stále spíše o důvěře. Investoři musejí sami posoudit, zda emitent skutečně použije prostředky na zelené investice a jaký to bude mít dopad.

Zkušenosti z podnikových dluhopisů ukazují, že "zelení investoři" právě toto dělají. Například několik předních investorů se odmítlo podílet na emisi zelených dluhopisů společnosti korejské společnosti KEPCO v roce 2020 kvůli obavám ze zahraničních investic firmy do fosilních paliv.

Někteří investoři se rozhodli zaměřit na udržitelné dluhopisy vázané na explicitní zelené cíle, které jsou spojeny s kupónovými platbami, aby zajistili větší zodpovědnost za to, jak jsou jejich peníze využívány. Vlády se mohou snažit tento model napodobit, a tak lze očekávat, že časem bude vydáváno více zelených státních dluhopisů s konkrétními projektovými a rozvojovými cíli.

Jedním z příkladů je britský zelený zlatý dluhopis, jehož první emise v objemu 10 miliard liber byla při svém zářijovém uvedení na trh desetinásobně přeupsána. Ačkoli neexistují žádná právně závazná omezení pro použití prostředků, britská vláda jasně definovala oblasti investic, které hodlá financovat, mezi něž patří obnovitelné zdroje energie, čistá doprava a přizpůsobení se změně klimatu. Maximálně polovina prostředků může jít na stávající projekty a na ty, které byly zahájeny v předchozím roce. Požaduje se také přesné vykazování sociálních přínosů zelených projektů, jako jsou počty pracovníků, kterým se pomohlo přejít na pracovní pozice generující malé množství emisí, a množství budov rezistentních vůči klimatickým změnám. Na světě je také první retailový produkt, a to zelené spořicí dluhopisy.

Tyto nové druhy nástrojů mohou vzhledem k velikosti globálních dluhopisových trhů pomoci financovat proměnu energetiky ve velkém měřítku. Může však trvat nějakou dobu, než trh se zelenými dluhopisy dozraje, zlepší se standardy a zmizí greenium. Do té doby musejí být kupující těchto dluhopisů obezřetní, aby jimi investované peníze opravdu směřovaly tam, kam ze "zelené povahy" dluhopisů mají.

Zdroj: Fidelity International

Aktualita pro rok 2026