Česká spořitelna začíná pokrývat akcie Kofoly ČeskoSlovensko s doporučením "kupovat"

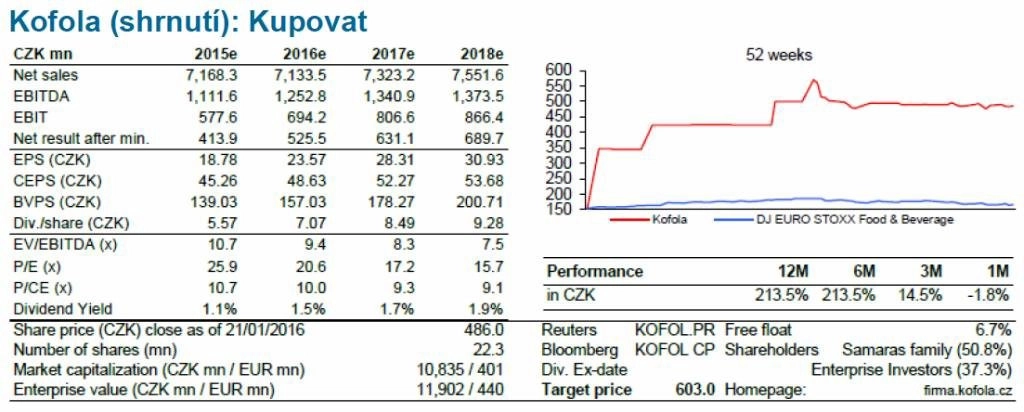

Analytici z České spořitelny začali pokrývat akcie nápojářské skupiny Kofola ČeskoSlovensko, s nimiž se v polovině prosince začalo obchodovat na pražské burze. Analytici Petr Bártek a Renáta Ďurčová doporučují akcie Kofoly kupovat s cílovou cenou 603 korun.

"Pokrývání akcií Kofoly zahajujeme na základě modelového ocenění diskontovaného cash flow s doporučením 'kupovat' a roční cílovou cenou 603 korun za akcii. Akcie Kofoly se momentálně obchodují na úrovni očekávaného 9,3násobku ukazatele EV/EBITDA pro rok 2016, což znamená zhruba 24% diskont vůči srovnatelným podnikům," napsali Bártek a Ďurčová.

Kofola je v současnosti jedničkou na trhu nealkoholických nápojů na Slovensku a dvojkou v České republice. Společnost má za sebou historii stabilně rostoucího tržního podílu prostřednictvím oživení známých tradičních značek a vývoje nových produktů.

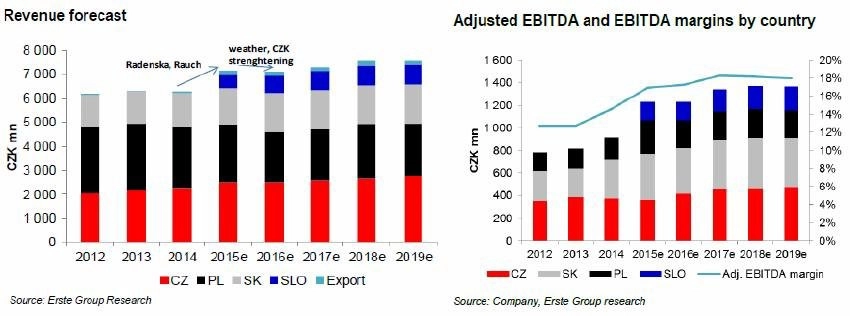

V loňském prvním čtvrtletí koupila Kofola slovinského producenta nápojů Radenska. Převzetí 40% podílu ve slovenském producentovi minerálních vod Water Holding Group v současnosti čeká na souhlas antimonopolního úřadu.

"Fúze a akvizice tvoří nedílnou součást strategie Kofoly, což je podpořeno nízkou úrovní zadlužení (ukazatel čistý dluh/EBITDA v roce 2015 podle odhadu na úrovni 0,9). V období 2011-2014 rostl upravený zisk EBITDA průměrným ročním tempem 8,4 % a tržby rostly v průměru o 2,2 %. V letech 2012 a 2013 se Kofola potýkala s vysokými cenami cukru, k obratu došlo v roce 2014," uvedli dále analytici.

"Za prvních devět měsíců roku 2015 vzrostl upravený zisk EBITDA o 34 % díky akvizici Radenské a klesajícím cenám cukru. Za rok 2015 očekáváme nárůst zisku EBITDA o 33 % a poté pro období 2016-2019 růst průměrným ročním tempem 3 % díky oživení značky Radenska, růstu ve slovinském horeka segmentu, růstu tržního podílu v českém horeka segmentu, oživení trhu díky zlepšující se spotřebitelské důvěře a poklesu ceny cukru díky zrušení kvót na výrobu cukru v Evropské unii v letech 2017 a 2018," poznamenali Bártek a Ďurčová.

"Na konsolidované úrovni očekáváme za rok 2015 14% meziroční růst tržeb, a to především díky akvizici Radenské (+9 %), distribuci produktů Rauch (+7 %), rozvoji UGO produktů na českém trhu a teplému letnímu počasí a dobrým prodejům čepované Kofoly na českém a slovenském trhu. Naopak negativní dopad na tržby v roce 2015 měl pravděpodobně pokračující pokles na polském trhu (-3 %) a posílení koruny vůči euru (+1 %). V letech 2016-2019 očekáváme 2-4% průměrný roční růst v lokálních měnách v ČR, na Slovensku a ve Slovinsku a 0,6% průměrný roční pokles v Polsku. Nedávný tržní vývoj byl charakteristický opatrností spotřebitelů, což se nyní obrací. Čekáme cyklický obrat především v horeka segmentu. Zlepšení však ještě nebude patrné v roce 2016 kvůli efektu horkého léta v roce 2015," píše se dále v analýze.

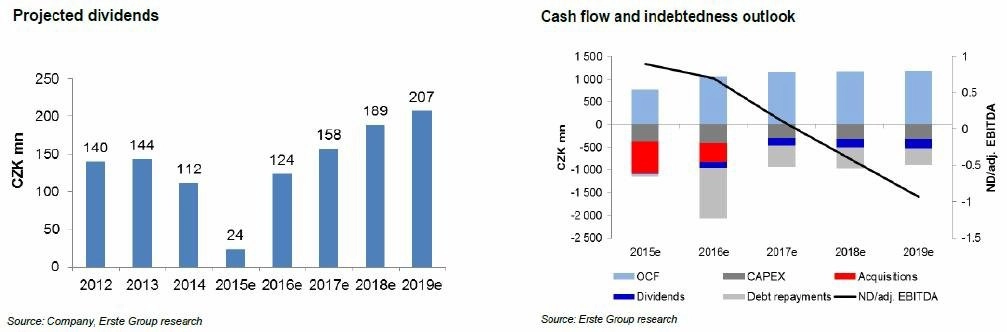

"S ohledem na projektované dividendy na základě avizovaného 30% dividendového výplatního poměru ze zisku by Kofola měla nabízet 1-2% střednědobý hrubý dividendový výnos. Dividenda ze zisku za rok 2014 (vyplacená v roce 2015) byla nižší především kvůli procesu reorganizace (změny v korporátní struktuře), přičemž z téhož důvodu může být podle Kofoly vyplacena nižší dividenda i v roce 2016. Výplatní poměr 30 % podle našich odhadů dává Kofole dostatečný prostor pro budoucí akvizice. Odhadujeme, že Kofola bude mít letos za předpokladu ukazatele čistý dluh/EBITDA na úrovni 2,5 teoretický prostor pro akvizice až za 2 miliardy Kč (po akvizici 40 % akcií Water Holdingu)," dodali Bártek a Ďurčová.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality