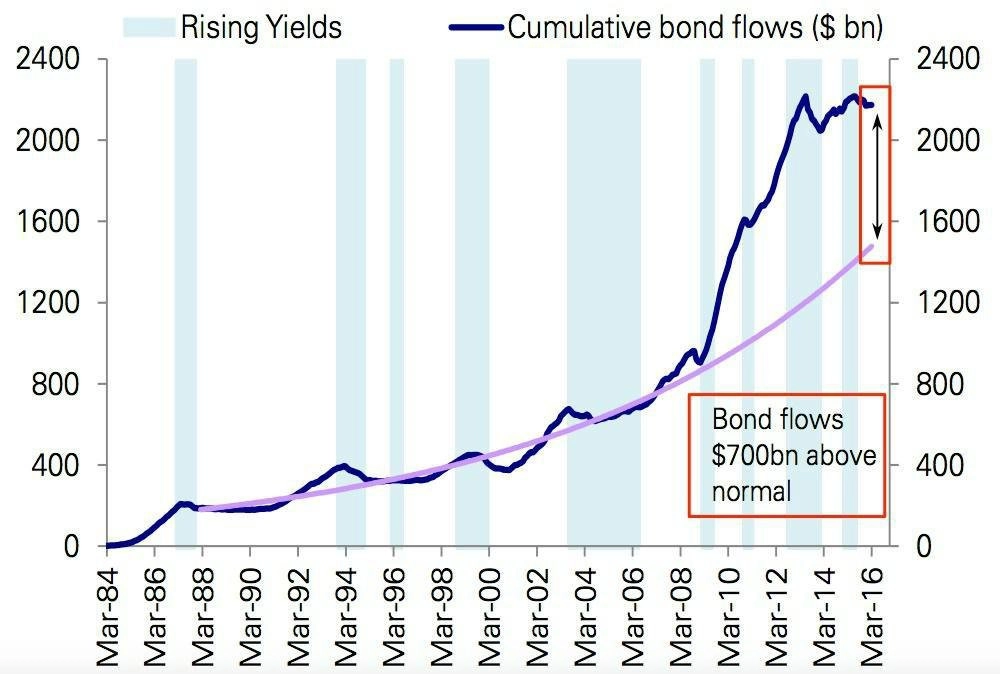

Takhle vypadá 700miliardová bublina na dluhopisovém trhu

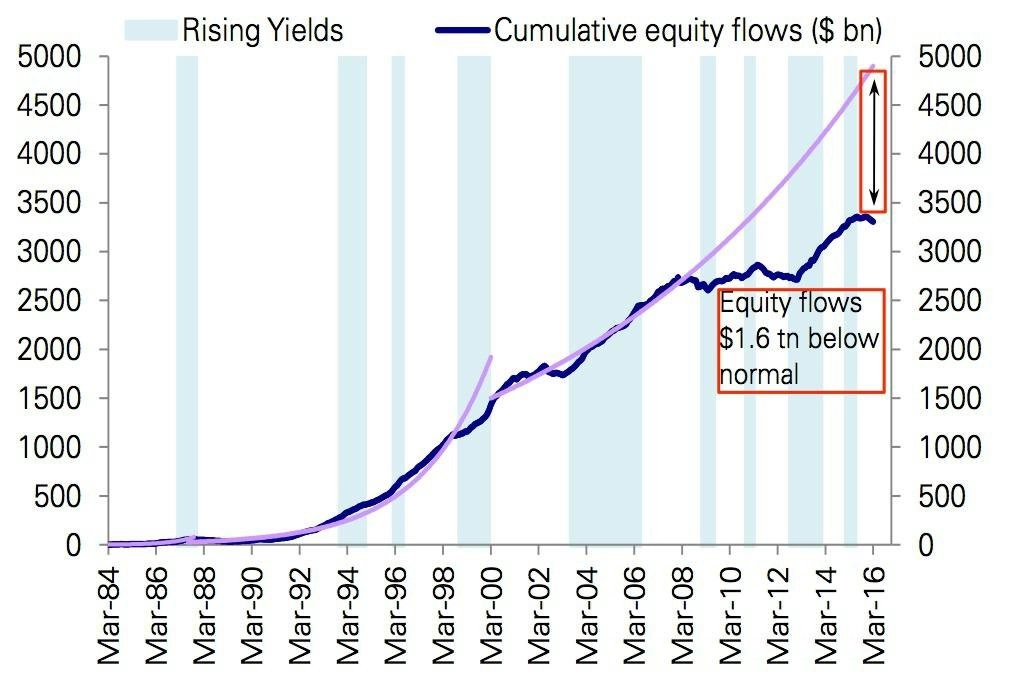

Obecný názor převládající na finančních trzích je ten, že většina peněz, které centrální banky vynakládají na kvantitativní uvolňování, nekončí v reálné ekonomice, ale na akciovém trhu, díky čemuž vzrostly ceny akcií za posledních pár let o desítky procent. Deutsche Bank ale upozorňuje na to, že peníze ve větším než rozumném množství proudí také na dluhopisový trh.

Japonská ani evropská centrální banka nemají v nejbližší době v plánu snižovat objemy prostředků vynakládaných na kvantitativní uvolňování, spíše naopak. Obě instituce v poslední době prohlašují, že v tomto směru u nich neexistují limity. Inflačních cílů se jim zatím dosáhnout nedaří, ba naopak, deflace je stále reálnou hrozbou. To má negativní vliv i na zisky firem. Banky se proto snaží stimulovat ekonomiku nákupy dalších dluhopisů a tlačí na snižování úrokových sazeb. Japonská centrální banka přitom nedávno šokovala trh svým rozhodnutím zavést negativní úrokovou sazbu. To vše s cílem nastartovat spotřebu v reálné ekonomice.

Tato extrémně uvolněná monetární politika společně s uvolněním požadavků na kapitál a likviditu bank vedl podle Deutsche Bank k nafouknutí dluhopisového trhu od krize v roce 2008 o ohromných 700 miliard dolarů (oproti trendu). Podle banky se tak děje na úkor akciového trhu.

Analytik z Deutsche Bank Parag Thatte k tomu říká, že i přes jakýkoli negativní vliv, který má stále uvolněnější monetární politika na růstové vyhlídky, historický pokles výnosů dluhopisů doprovázený zhodnocením bondů vede k přílivu prostředků do obligací na úkor akcií. Korelace mezi výnosy z akcií a dluhopisy zůstává nadále silná.

Peníze, které by pravděpodobně přitekly do akcií, nakonec skončily v dluhopisech. Alespoň podle Deutsche Bank.

Zdroj: Deutsche Bank

Aktualita pro rok 2026