Komerční banka snížila doporučení na akcie Fortuny a zvýšila cílovou cenu akcií Pegasu Nonwovens

Analytik z Komerční banky Josef Němý upravil doporučení na akcie sázkové kanceláře Fortuna na "držet". Na začátku března dala Komerční banka doporučení do revize, předtím akcie firmy doporučovala kupovat. Cílovou cenu akcií nyní Němý posunul na 96 Kč ze 79 Kč. Analytik Miroslav Frayer současně potvrdil doporučení na cenné papíry výrobce netkaných textilií Pegas Nonwovens na stupni "kupovat" a zvýšil jejich cílovou cenu na 863 Kč z 800 Kč.

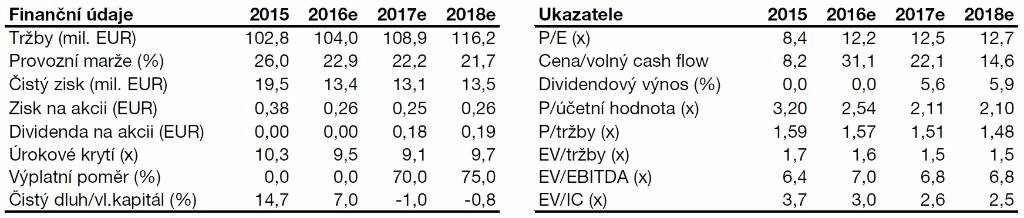

"Nákupní doporučení na akcie Fortuny jsme dali v březnu do revize poté, co firma oproti očekávání uvedla, že nebude vyplácet dividendy letos ani v roce 2017. Letošní výkonnost ceny akcií je ale slušná (zatím +5 %), protože nad zklamáním z dividendy mírně převážilo nečekané zlepšení výsledků hospodaření v závěru loňského roku. Očištěný zisk EBITDA za loňský rok nakonec meziročně stagnoval, přičemž management dříve odhadoval meziroční propad až o 25-30 %. To stojí i za zlepšením našich prognóz hospodaření firmy a za zvýšením cílové ceny oproti poslednímu ocenění z loňského srpna. V horizontu své prognózy nyní čekáme pozvolný růst zisků a návrat k vyplácení zajímavých dividend od roku 2018, protože v té době by Fortuna již mohla být v čisté hotovostní pozici," říká Němý.

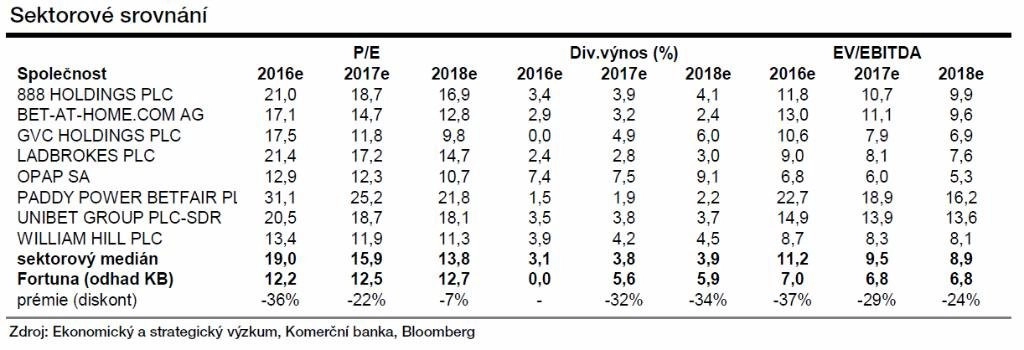

Z fundamentálního hlediska je podle Němého Fortuna silná. "Firma se může chlubit dlouhodobě poměrně stabilní ziskovostí a je zatížena jen malým dluhem. Na základě našich prognóz jsou akcie Fortuny relativně levné jak ve srovnání s konkurenčními tituly, tak vůči své vlastní historii. Je ovšem otázkou, zda budou investoři ochotni platit za akcie Fortuny takové násobky zisků jako v minulosti i v současné době, kdy firma nevyplácí dividendy. Tato situace zřejmě bude trvat ještě skoro dva roky. Zároveň vnímáme určitou nejistotu ohledně toho, zda investované peněžní prostředky v letošním a příštím roce (do nových produktů, případně do akvizic) přinesou adekvátní zvýšení zisků v budoucnu. Z těchto důvodů je náš výhled neutrální," uvádí dále analytik.

Hlavními riziky aktuálního doporučení na akcie Fortuny jsou podle Němého případný další růst míry zdanění hazardu, nejistota ohledně výše investičních výdajů a případná neochota vedení společnosti opětovně zavést zajímavou dividendovou politiku.

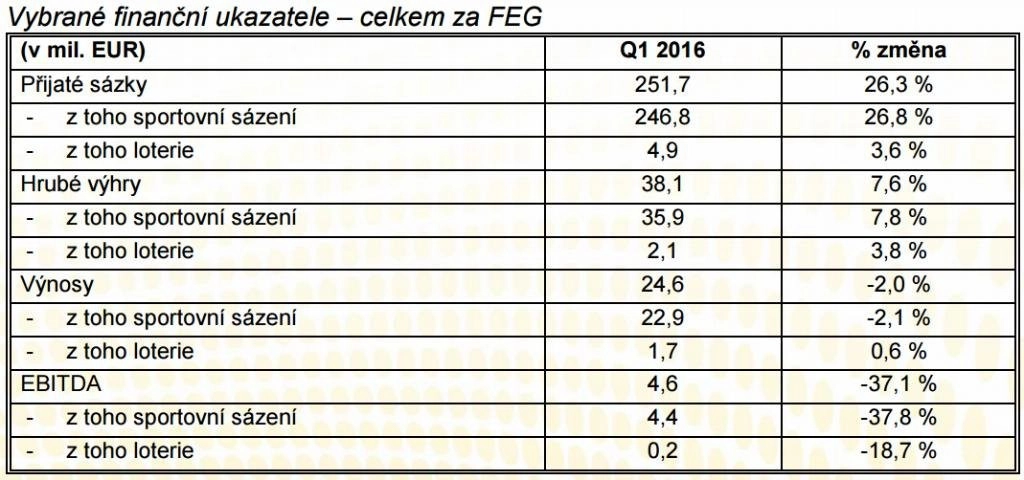

Na začátku května Fortuna zveřejnila vybrané provozní ukazatele za první čtvrtletí. Společnost oznámila, že jí objem přijatých sázek meziročně vzrostl o 26,3 % na 251,7 milionu eur. Provozní zisk EBITDA ale vlivem zvýšení daně v ČR, růstu provozních nákladů, nepříznivého vývoje marží a zrušení manipulačního poplatku z on-line sázení na Slovensku o 37,1 % klesl.

Za celý rok 2016 Fortuna očekává nárůst hodnoty přijatých sázek až na 1,01 miliardy eur a snížení zisku EBITDA o 10–15 % oproti roku 2015. Na vývoj zisku EBITDA by měly mít stejně jako v samotném prvním čtvrtletí vliv zvýšení sázkové daně v ČR, zrušení manipulačního poplatku na Slovensku a další investice do rozvoje společnosti. Investice do nové IT platformy navýší podle odhadů firmy objem kapitálových výdajů v roce 2016 na 11-13 milionů eur. Zvýšení zdanění kurzového sázení a loterií v ČR by podle firmy mělo mít za celý rok na její zisk EBITDA negativní dopad v hodnotě kolem dvou milionů eur.

"Naše odhady (pro celý rok 2016) jsou v souladu s očekáváním managementu. Předpovídáme však meziroční pokles zisku EBITDA blíže dolní hraně cílovaného pásma. Ziskovost Fortuny by měla být výrazně vyšší ve druhém pololetí. To není nic neobvyklého, loni například Fortuna dosáhla zisku EBITDA za první pololetí jen 9 milionů eur, zatímco ve druhém pololetí zhruba 17,8 milionu eur," upozorňuje Němý. Pro období let 2016-2020 analytik očekává pozvolný růst zisku i tržeb. Tržby by podle něj mezi těmito lety měly růst zhruba o 5 % ročně, zisk EBITDA by se měl zvyšovat o 3 % ročně a čistý zisk o 1 % ročně.

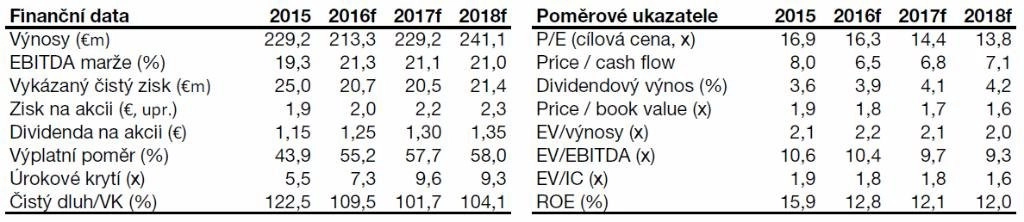

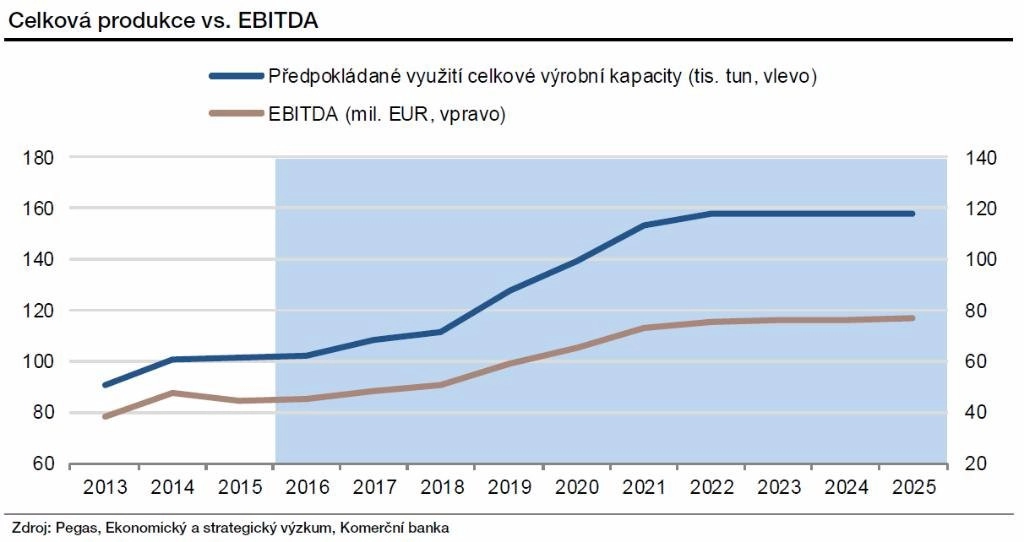

Cílová cena akcií Pegasu Nonwovens 863 Kč podle Frayera odpovídá 16,3násobku očekávaného letošního zisku a 10,7násobku očekávaného zisku v následujících 10 letech. "Na téměř 8% zvýšení cílové ceny se podepsalo několik faktorů - pokles požadované míry vlastního kapitálu v reakci na změnu rozložení budoucích výrobních kapacit v ČR a v Egyptě, pokles bezrizikové míry, zvýšení volného cash flow kvůli nižším investicím v Egyptě a nižší očekávané celkové výrobní kapacitě, zvýšení provozních marží a oddálení konce intervenčního režimu ČNB," říká analytik.

Frayer očekává, že by optimalizace výrobních procesů měla vést v letošním roce k mírnému navýšení celkové produkce. Tržby by však podle něj měly v meziročním srovnání zaznamenat pokles o téměř osm procent, když důvodem by měly být především nižší ceny polymerů. "Stanovený cíl managementu pro zisk EBITDA 43 až 49 milionů eur se nám zdá být rozumný, když odhadujeme jeho úroveň na 45,4 milionu eur. To znamená nárůst zhruba o jeden milion eur ve srovnání s rokem 2015. Čistý zisk by však měl být o více než 15 % slabší a měl by dosáhnout 20,7 milionu eur, zejména vlivem výrazně nižšího zisku z přecenění měnovými kurzy, který bude jen částečně kompenzován nižšími úrokovými náklady," pokračuje Frayer.

Výsledky za letošní první čtvrtletí Pegas Nonwovens odhalí příští týden. Frayer očekává, že již za první kvartál společnost vykáže vlivem meziročně nižších cen polymerů nižší tržby. "Ceny hotových výrobků pro zákazníky jsou ovlivňovány cenami vstupů až se zhruba 3-4měsíčním zpožděním. Na přelomu loňského a letošního roku se ceny polymerů blížily několikaletým minimům, o rok dříve se nacházely o téměř 15 % výše," vysvětluje analytik. Za celý rok 2016 očekává Frayer meziroční pokles tržeb o 7,6 % na 213,34 milionu eur. Zisk EBITDA by se podle něj měl firmě letos zvýšit meziročně o 3,1 % na 45,38 milionu eur, čistý zisk by ale měl spadnout zhruba o pětinu na 20,22 milionu eur.

Na poli dividendy Pegasu Frayer očekává pokračování progresivní politiky, avšak vzhledem k očekávanému poklesu letošního čistého zisku odhaduje, že dividenda za rok 2016 bude navýšena proti dividendě za rok 2015 (1,25 eura na akcii) pouze o pět centů. V následujících letech by akcie Pegasu podle Frayera měly nabízet zhruba 4% dividendový výnos.

Zdroj: Komerční banka

Aktualita pro rok 2026

Doporučujeme

Aktuality