Opce: Call debetní spread

Nakupující tohoto spreadu spekuluje na růst podkladové akcie. Cílem obchodníka je prodat spread za cenu vyšší než za cenu otevírací.

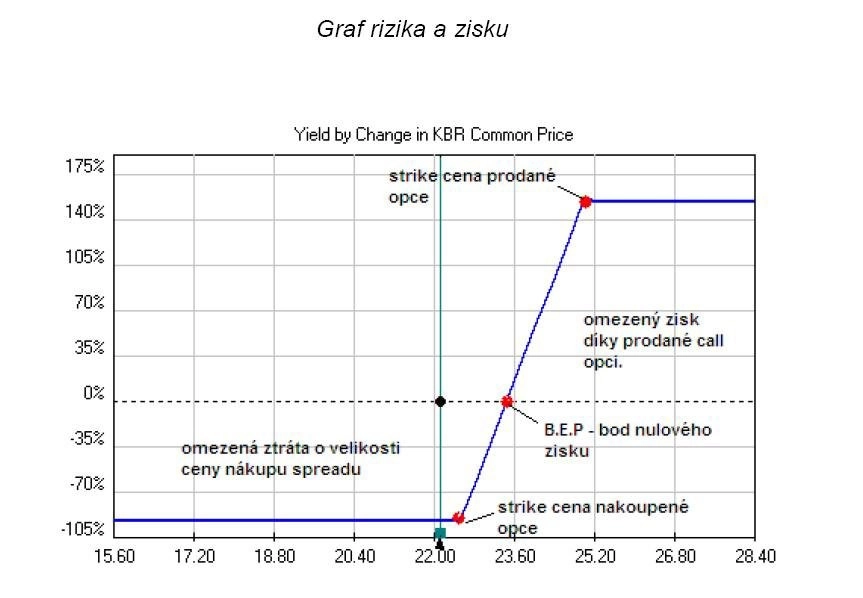

Jedná se o kombinaci nákupu jedné nebo více call opcí a prodeje jedné nebo více call opcí, které jsou více OTM (out of the money).. Prodanou opcí snížíme náklad nakoupené opce. Výhodou této strategie je omezené riziko, nevýhodou je omezený zisk díky prodané call opci. Maximální zisk je tedy omezen na rozdíl strike cen nakoupené a prodané opce.

Při otevření obchodu budeme peníze vydávat, protože nakoupená opce má vždy větší cenu než opce prodaná. Proto název debetní.

Cílem je vytvářet takové debetní spready, kde zisk je min. 100%

Pokud je zisk menší než 100% nákladů, obchod nedoporučujeme otevírat. Tento typ strategie nabízí mnohem lepší zhodnocení investice než samotný nákup akcie. Je lepší otevírat více pozic najednou, protože při dosažení určitého profit targetu je dobré realizovat zisk alespoň z části pozice a zbytek nechat pracovat pro možný vyšší profit. Samozřejmě bude obchodník otevírat tolik pozic, kolik mu dovolí jeho pravidla money managementu.

Nakupující tohoto spreadu spekuluje na růst podkladové akcie. Cílem obchodníka je prodat spread za cenu vyšší než za cenu otevírací. Výhodou je i to, že nemusíme sledovat implicitní volatilitu, protože kladná vega nakoupené opce je vyrovnána prodejem vzdálenější opce, a proto bude hodnota vega velmi blízko nule. Stejně tak, díky prodeji opce zmírníme negativní hodnotu theta, tzn. plynoucí čas do expirace nám nevadí.

Graf rizika a zisku

Max. zisk = vyšší call strike – nižší call strike – cena spreadu

Max. ztráta = cena spreadu

Bod nulového zisku = strike cena nakoupené opce + cena spreadu

Výhody:

dobrý poměr rizika a zisku,

omezené riziko.

Nevýhody:

poplatky za otevření a zavření dvou opcí,

omezený zisk.

Aktualita pro rok 2026