Jaromír Šindel (Citibank): Malé velké měny, které vám teď (ne)vydělají

Krize jde do dalšího kola, poptávka po bezpečných přístavech roste. Jedním z nich je podle všeho i švédská koruna. Jednička loňského roku se opírá o solidní domácí fundamenty a rating "AAA". Proto ani 6% posílení vůči euru během posledních 12 měsíců nevyčerpalo její potenciál. Hlavní ekonom české Citibank Jaromír Šindel vysvětluje, že i další menší měny mají v tuto chvíli investorům co nabídnout.

Na trzích se to opět mele, investoři hledají jistotu. Tou, zdá se, zůstává švédská koruna. V březnu byla vyhlášena nejlepší měnou roku a Deutsche Bank jí i napříště věří. Co vy?

Švédská koruna od vydání naší poslední predikce kvůli kyperským otřesům oslabila, i tak ale počítáme s jejím posílením na 8,3 EUR/SEK v krátkodobém až ročním horizontu. Měla by se opřít o pozitivní překvapení, která generuje švédská ekonomika, v tom se liší například od norské měny. Na druhou stranu ale nečekáme, že by švédská koruna opět vyšplhala na silných 8,2 EUR/SEK jako na přelomu třetího a čtvrtého čtvrtletí 2012. Krize v eurozóně totiž pravděpodobně stále není za námi, což bude bránit silnějšímu přílivu pozitivního sentimentu, který by mohl švédskou korunu poslat k silnějším hodnotám.

Do jaké míry bude se švédskou korunou hýbat kreativita velkých centrálních bank, které na trh dodávají hromady likvidity, a do jaké samotná švédská centrální banka?

Svůj vliv bude jistě mít obojí. Od Evropské centrální banky i Riksbank očekáváme snížení sazeb, v případě ECB o 50 bazických bodů, v případě Riksbank o 25 bodů. ECB přitom podle nás k tomuto kroku přistoupí nejspíše již ve druhém čtvrtletí 2013, Riksbank zřejmě až ve třetím. Předpovídané posílení švédské koruny je mimo jiné odrazem slabosti eura jako takového, vůči americkému dolaru od koruny očekáváme v rámci tříměsíčního horizontu posílení na 6,34 USD/SEK, v rámci ročního horizontu návrat k 6,43 USD/SEK.

Zmínil jste švédskou ekonomiku, o níž by se koruna měla i napříště opírat. Znamená to, že se Švédsku bude nadále dařit zvládat evropské hospodářské turbulence?

Počítáme s tím, že švédská ekonomika poroste ve srovnání s uplynulými léty pomaleji, i tak ale bude růst HDP o procentní bod letos a téměř o dva body v roce 2014 lepší než to, s čím v tomto období počítáme v případě eurozóny i Německa. Švédský běžný účet by se přitom měl udržet v přebytku okolo 7 % HDP. Na druhou stranu se bude muset švédská vláda rozhodnout, zda podpoří slabší ekonomiku, nebo bude držet vládní rozpočtové deficity mezi jedním až dvěma procenty HDP. Druhá varianta by jí umožnila profitovat z nízké úrovně vládního zadlužení, která se drží výrazně pod 40 % HDP, tedy o více než deset procentních bodů níže než v Česku.

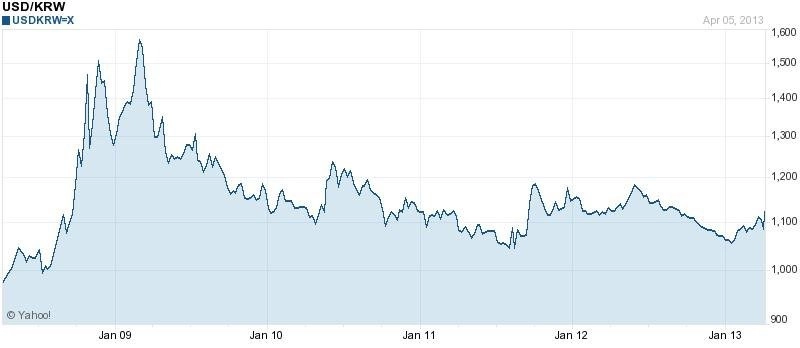

Společně s korunou byl ještě nedávno zmiňován jedním dechem i potenciál jihokorejského wonu. Tyto hlasy kvůli bojovné rétorice KLDR utichly. Je podle vás won výhledově zajímavý?

U wonu počítáme s posílením v ročním i dvouletém horizontu. To se opírá o předpokládaný vývoj reálné ekonomiky i očekávané kroky centrální banky. Předpokládáme zrychlení ekonomiky na více než 3% růst v roce 2013 a přes 4 % v následujících třech letech. To by mělo být doplněno zvyšováním úrokových sazeb korejskou centrální bankou od konce roku 2013. To kontrastuje s tím, co čekáme od centrálních bank ve vyspělých ekonomikách; ty podle nás budou koncem roku zřejmě snižovat míru uvolnění své měnové politiky, ale ke zpřísnění budou mít daleko.

Na jakých úrovních se tedy podle vás bude korejský won pohybovat?

Čekáme posílení wonu na 1 060 USD/KRW v ročním horizontu a pod 1 000 během dvou let. To jsou hodnoty, které jsme naposledy viděli v červenci před pěti lety. Tento dlouhodobý výhled se rovněž opírá o přibližně 2% přebytek běžného účtu a 1- až 2% přebytek vládního rozpočtu. Geopolitické turbulence na Korejském poloostrově jsou ale samozřejmě pro tento náš výhled velkým rizikem.

Kterým menším měnám – nebo měnám takzvaného druhého sledu – tedy v tuto chvíli fandíte? Které podle vás nabízejí vzhledem k situaci na trhu zajímavý potenciál zhodnocení?

V ročním horizontu čekáme výraznější posílení wonu a také malajského ringgitu vůči americkému dolaru. U ringgitu bude cesta k posílení složitější, dojde k němu pravděpodobně až po předvolebním oslabení. Co se české koruny týče, na letošek jí předpovídáme pokračující slabost vůči euru. Mohou se u ní ale objevit příležitosti k posílení vůči britské libře na horizontu jednoho roku. Podobně jako v případě libry pak na ročním nebo dvouletém horizontu čekáme, že vůči dolaru oslabí řada měn – japonská, švýcarská, australská, novozélandská, brazilská i chilská.

Zmínil jste českou korunu. Do jaké míry právě ona, případně obecně středoevropské a východoevropské měny, v tuto chvíli patří mezi to zajímavější na trhu?

Počítáme s posílením asijských měn vůči dolaru, region střední a východní Evropy by se měl více podobat měnám zemí Latinské Ameriky. Zmíněnou slabší korunu, s kurzem okolo 26 vůči euru, asi na ročním horizontu doplní slabší polský zlotý. A nižší ceny ropy nejspíše na ročním a dvouletém horizontu zasáhnou i ruský rubl. Na druhou stranu čekáme na ročním a dvouletém horizontu stabilizaci a mírné posílení maďarského forintu. To ale přijde až po jeho oslabení, které způsobí další uvolnění měnové politiky s poklesem úrokových sazeb na 4,5 %, které přijde koncem druhého čtvrtletí letošního roku.

Aktualita pro rok 2026