Funguje momentum trading?

Navzdory tomu, že to odporuje teorii efektivních trhů, může momentum nabídnout zajímavou cestu k posílení diverzifikace a zlepšení očekávaných výnosů. Zajímavý článek na toto téma jsem nedávno četl na serveru Morningstar.

K lidem, kteří tvrdí, že dokáží věštit budoucnost z minulosti, byste měli být vždy nedůvěřiví. Kdyby bylo možné na základě historických vzorců porážet trh, každý by tento vztah odhalil a arbitrážní příležitosti by zmizely. Efekt momenta principy teorie efektivních trhů skutečně porušuje. Momentum je postaveno na myšlence, že akcie, které nedávno předčily trh, budou v tomto trendu krátkodobě pokračovat (a analogicky u "poražených" trhu směrem dolů).

Zatímco tradeři využívají tohoto vztahu v praxi už dekády, za posledních 20 let získává teorie momenta stále více příznivců také v akademické komunitě. Důkazy potvrzující funkčnost strategií založených na momentu nelze přehlížet.

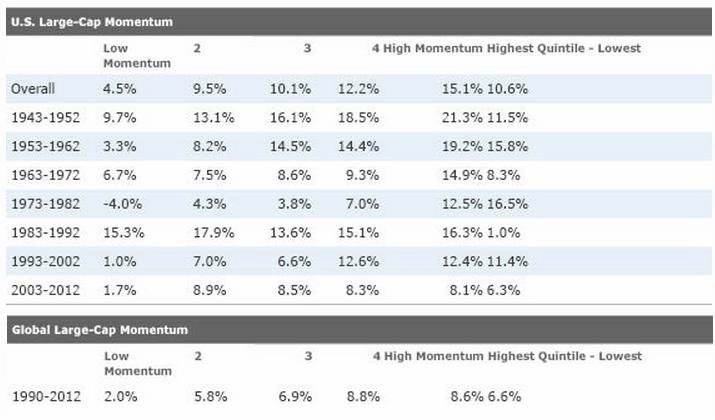

Jegadeesh a Titman publikovali jednu z nejvýznamnějších studií týkající se momenta v roce 1993 – "Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency" (Výnosy nákupů vítězů a prodejů poražených: Implikace pro efektivitu akciového trhu). V pohledu na data od roku 1965 do roku 1989 odhalili, že americké akcie s nejlepším výkonem v posledních 3 až 12 měsících překonávaly v následujícím roce ty největší propadáky. Následný výzkum prokázal, že byl efekt momenta přítomný i v obdobích mimo původní vzorek, což naznačuje, že nebyl typický jen pro určité období.

Všeobecně fungoval každý momentum-signál mezi 6 a 12 měsíci, ačkoli v jednom měsíci měl tendenci ke krátkodobé reverzi. Mezi analytiky se stalo zvykem studovat efekt momenta s využitím akciových výnosů za 12měsíční periodu bez nejbližšího měsíce. Výsledky jsou přesvědčivé a nezávisejí na konkrétní definici. Analytici pak studii rozšířili na zahraniční akcie, komodity, měny a dluhopisy a zjistili, že funguje napříč jednotlivými třídami aktiv i světovými akciovými indexy. Dokonce i obhájci efektivního trhu Eugene Fama a Kenneth French popisují efekt momenta na každém zkoumaném trhu (kromě Japonska), například v "Size, Value, and Momentum in International Stock Returns".

Níže uvedené tabulky ilustrují efekt momenta u amerických large caps a světových akcií. Každý sloupec reprezentuje pětinu z celkového počtu akcií ve vzorku, řazeny jsou podle svého momenta. Zatímco neexistuje lineární vztah mezi kvintily momenta, akcie s nejvyšším momentem dlouhodobě překonávají výkonností ty z nejnižších kvintilů. Small caps měly tendenci předvádět silnější efekt momenta, byly ale pro obchodování mnohem dražší.

Kdyby byl trh efektivní, pouhé tradingové pravidlo by nemohlo produkovat nadvýnosy, protože by je arbitráž eliminovala. Efekt momenta přitom na trzích přetrvává ještě 20 let poté, co o něm vyšly první publikace. Momentum obchodování odporuje i hodnotovým teoriím Benjamina Grahama a Warrena Buffetta o tom, že akcie s nízkými valuacemi obvykle přinášejí lepší výkon.

Jak reagují akcie na události?

Investoři mají tendenci kotvit své domněnky a pomalu aktualizují svůj pohled na akcii v reakci na novou informaci. Když například společnost předčí očekávání zisků, nabízejí její akcie zpravidla dodatečné výnosy ještě mnoho týdnů po oznámení. Behaviorální psychologové tvrdí, že investoři jsou v tomto iracionální, což vede k nedostatečné tržní reakci. Nejsou ochotní prodávat poražené v naději, že dojde k obratu, a naopak se velmi rychle zbavují vítězů, aby uzamkli zisky.

Toto iracionální chování zabraňuje akciím rychle se přizpůsobovat novým informacím. Jakmile je jednou nastolen trend, investoři se "naloží" do obchodu a výrazně extrapolují poslední výsledky, čímž tlačí ceny akcií dále od jejich vnitřní hodnoty. To vysvětluje dlouhodobé obraty podtrhující hodnotový efekt (tendenci akcií obchodovaných při nízkých valuacích k lepšímu výkonu).

Momentum je v souladu s hodnotovou prémií, možná k ní dokonce přispívá. Zatímco většinou přetrvává v krátkodobém horizontu (6 až 12 měsíců), v delším období naopak akcie, které byly poraženými v posledních třech až pěti letech, následně překonávaly ty, které během sledovaného období přinesly lepší výkon. Lze z toho udělat závěr, že hodnotový efekt pomáhá investorům vydělávat na tržním pesimismu, kdežto momentum umožňuje investorům profitovat z optimismu.

Asness, Moskowitz a Pedersen v práci "Value and Momentum Everywhere" odhalili, že momentum fungovalo tam, kde nefungoval hodnotový efekt, a naopak. Protože to představuje dvě strany stejné mince (každou s nadvýnosy), kombinace hodnoty a momenta v portfoliu může nabídnout velké diverzifikační výhody. Chování investorů se ale nemění přes noc, takže přestože je momentum krátkodobým fenoménem, hodí se i pro dlouhodobé investory.

Rizika

Jak to tak obvykle bývá, všechny strategie fungují nejlépe na papíře. K tomu, aby momentum fungovalo, je potřeba vysoký obrat – přes 100 %, což může vést k vysokým transakčním nákladům, které spolknou zisky. Momentum nefunguje, když vzroste volatilita, tedy když to "bolí" nejvíce. Důkazem je například (ne)funkčnost strategie během světové finanční krize v roce 2008. Na rozdíl od hodnotových strategií je u momenta těžko měřitelné, kdy je vyšší pravděpodobnost, že přinese lepší výkon.

Zatímco diverzifikovaná a systematická momentum strategie může nabídnout zajímavou cestu k vylepšení výsledků, nelze ji aplikovat tak, že si vyberete několik akcií ze seznamu 52týdenních maxim. Je obtížné odhadnout, kdy růst skončí.

Jakými cestami momenta využít?

Způsob, jak využít momenta, nabízejí investorům některé fondy. Kupříkladu AQR Momentum (AMOMX), AQR Small Cap Momentum (ASMOX) a AQR International Momentum (AIMOX). Každý z těchto fondů investuje do akcií představujících třetinu z příslušných tržních segmentů s nejvyšším momentem.

PowerShares DWA Technical Leaders mohou být pro investory další alternativou. Tento fond cílí na 100 akcií s nejlepším výkonem z širokého spektra amerických large caps a mid caps a váží je podle jejich relativní síly, což je určitá forma momenta. Ve snaze omezit obrat rebalancuje jen čtvrtletně, což může negativně ovlivnit jeho výkonnost, když je trh volatilní.

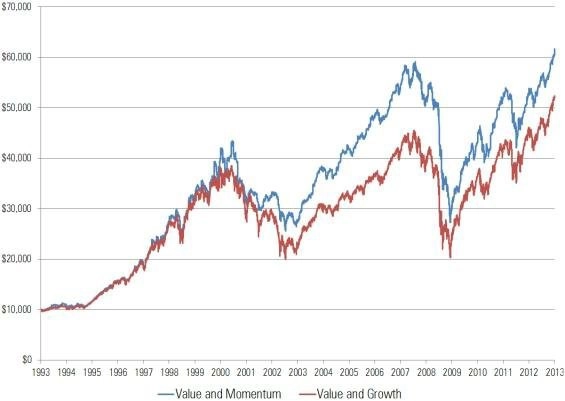

Kombinace hodnotového investování a momenta

Není potřeba (ani to není radno) opouštět hodnotové investování kvůli výhodám strategie momenta. Momentum ale může být dobrým substitutem pro růstové alokace, protože nabízí vyšší očekávané výnosy než růstové investování a méně koreluje s hodnotovým investováním.

Graf níže porovnává výkonnost portfolia složeného rovným dílem z hodnotového a růstového indexu Russel 1000 s portfoliem, které nahrazuje růstovou alokaci AQR Momentum indexem. Dvě portfolia mají podobnou volatilitu, ale hodnotové a momentum portfolio nabízejí nepatrně lepší absolutní a rizikově očištěné výnosy.

Aktualita pro rok 2026

Doporučujeme

Aktuality