Telefónica 02: Konzervativní výhled s nižší dividendou

Výsledky společnosti Telefónica 02 ČR sice "splnily" očekávání analytiků, ale určité zklamání přináší její výhled na zbytek roku a nižší než odhadovaná úroveň dividendy. Jak na zveřejněné výsledky zareagují v nejbližších dnech její akcie?

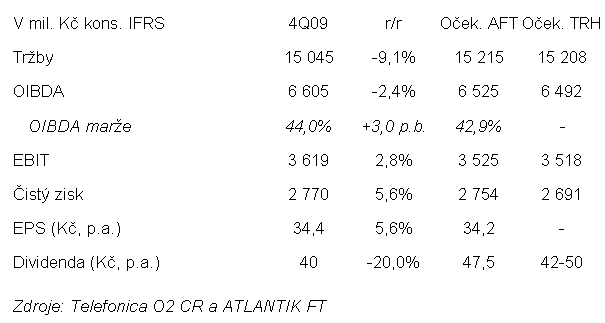

Výsledek hospodaření

Celkové výnosy za 4Q09 meziročně poklesly o 9,1 % r/r na úroveň 15,0 mld. Kč, což je v souladu s očekáváním (ATLANTIK FT a TRH očekával 15,2 mld. Kč). Hlavním důvodem meziročního poklesu je slabá spotřeba telekomunikačních služeb (ekonomický vývoj) a nižší propojovací poplatky díky regulatornímu nařízení. Drobnou odchylkou k naší projekci jsou mobilní tržby (pokles 9,8 % vs. oček. pokles 8,2 %), kde v položce ostatní služby (SMS, MMS, Internet a jiné) společnost vykázala nižší než projektované tržby (1,8 mld. Kč vs. oček. 1,9 mld. Kč).

Provozní zisk na úrovni OIBDA zaznamenal meziročně pokles o 2,4 % na 6,6 mld. Kč za 4Q09, což je opětovně výsledek v souladu s očekáváním (6,5 mld. Kč). Za solidním výsledkem na této úrovni stojí nižší provozní náklady. Provozní náklady vykázaly pokles o 12,5 % oproti projekci -11,4 %. Hlavní odchylkou byly personální náklady, které vykázaly meziroční pokles 6,4 % oproti očekávanému 1,8% růstu. Důvodem je silnější redukce zaměstnanců (o 233 lidí) než jsme předpokládali. Celkově hodnotíme opětovně vývoj nákladů pozitivně, což se rovněž projevuje také do provozní marže OIBDA, která zaznamenala meziroční růst o 3,0 p.b. na solidních 44,0 % (oček. 42,9 %).

Výsledek na provozní úrovni EBIT v hodnotě 3,6 mld. Kč (2,8 % r/r) je opětovně v souladu s odhady (3,5 mld. Kč). Nárůstu provozního zisku na úrovni EBIT pomohly klesající odpisy, které zaznamenaly pokles o 8,2 %, což bylo dle očekávání. Provozní marže EBIT dosáhla 24,1 % (oček. 23,2 %).

Vzhledem ke shodě na provozní úrovni ani čistý zisk na úrovni 2,77 mld. Kč nepřekvapil (+5,6 % r/r). Tato výše čistého zisku představuje anualizovaný čistý zisk na akcii ve výši 34,4 Kč, což implikuje, že se akcie obchoduje na úrovni 13,1x P/E na základě výsledků za 4Q09.

Dividenda

Management společnosti navrhuje výplatu hrubé dividendy ve výši 40 Kč na akcii, což je pro nás zklamáním s naším odhadem 47,5 Kč/akcii. Trh očekával rozmezí 42-50 Kč. Současný návrh představuje 8,8% hrubý dividendový výnos a musí být schválen valnou hromadou, která je plánována na 7. května. Návrh na rozhodný den pro nárok na dividendu je 8. září 2010, což by implikovalo, že 3. září bude poslední obchodní den s nárokem při standardním T+3 vypořádání. Výplatní termín je pak navržen na 6. října.

Výhled na rok 2010

Telefónica O2 ČR rovněž zveřejnila svůj výhled pro rok 2010. Ten počítá, že k jistému oživení na poli spotřeby telekomunikačních služeb dojde nejdříve v druhé polovině roku. V konkrétních číslech společnost plánuje vývoj očištěného provozního zisku OIBDA pro rok 2010 v rozmezí -5 % až -9 % r/r. Naše projekce doposud počítala s 5% meziročním poklesem. Dále společnost plánuje, že vynaloží zhruba 6 mld. Kč na investice po loňských 6,5 mld. Kč. To je pozitivním faktorem oproti námi plánovaným zhruba 8 mld. Kč. Avšak odpovídá to situaci na trhu a ekonomickým podmínkám.

Investiční doporučení

Výsledky jsou dle očekávání, a tudíž jsou pro trh neutrální zprávou. Nicméně nižší návrh dividendy než očekávání a spíše konzervativnější výhled na rok 2010 budou dle našeho názoru faktory, které budou zapříčiňovat prodejní tlak pro příští dny. Pokud se podíváme na relativní srovnání s konkurencí tak zjistíme, že maďarský a polský poskytovatelé telekomunikačních služeb (MATAV a TPSA) se aktuálně obchodují s vyšším dividendovým výnosem (kolem 10 %) a s relativním diskontem vůči Telefónice (dle očekávaného multiplikátoru EV/EBITDA 2010). Nicméně je nutné upozornit, že zmíněné společnosti samozřejmě mají svá specifika, která ale dle našeho již déle neospravedlňují daný relativní diskont.

Aktualita pro rok 2026

Doporučujeme

Aktuality