Nepříjemné překvapení z USA: Objednávky zboží dlouhodobé spotřeby v prosinci nečekaně klesly

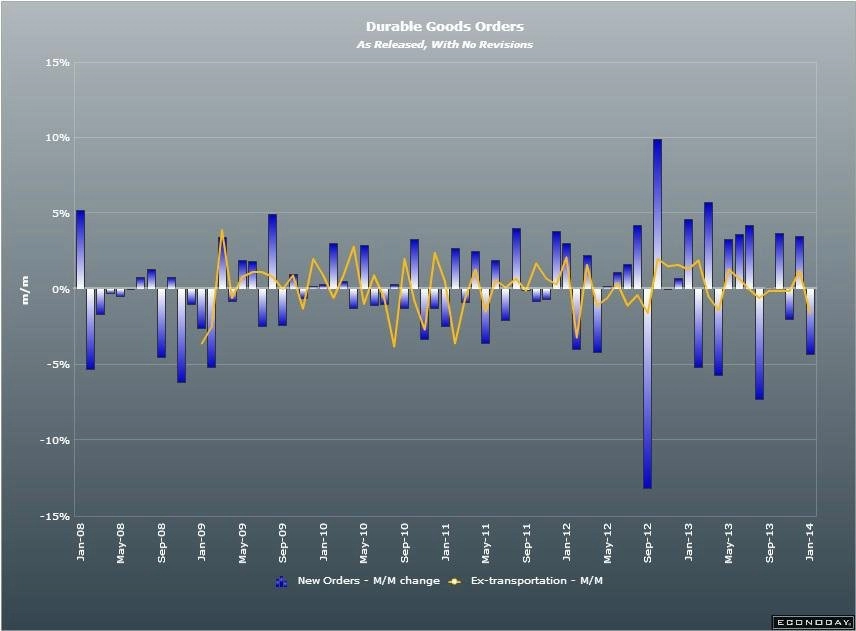

Objednávky zboží dlouhodobé spotřeby ve Spojených státech se v prosinci nečekaně propadly o 4,3 %, což je nejvíce od července 2013. Čekal se nárůst o 1,8 % po listopadových 2,6 % (revidováno z +3,4 %).

Po očištění o dopravní zakázky objednávek ubylo o 1,6 % (odhad: +0,6 %, v listopadu +0,1 % revidováno z +1,2 %). Bez armádních zakázek a letadel byl propad dokonce 3,7 % (odhad: +0,3 %, v listopadu +2,7 % revidováno z +4,1 %), dodávky se snížily o 0,2 %, přestože se očekával 0,1% růst.

Objednávky zboží dlouhodobé spotřeby jsou tak prvním indikátorem toho, že zpomalení růstu nelze přičítat na vrub pouze špatnému počasí. Pomalý růst mezd a nekonzistentní vytváření nových pracovních míst naznačují, že spotřebitelské výdaje, které do HDP přispívají zhruba 70 %, nedokáží udržet svůj nedávný růst.

"Nečekaný a velmi výrazný pokles objednávek zboží dlouhodobé spotřeby spolu s relativně mírnou revizí dolů za předchozí měsíc poněkud zpochybňují pozitivní vyhlídky americké ekonomiky," komentoval výsledky Ľuboš Mokráš, analytik z České spořitelny.

"Velkou část poklesu má jako obvykle na svědomí velmi volatilní dopravní technika, ale i po očištění zůstává v objednávkách řada slabých míst, mezi kterými obzvlášť vyniká výpočetní a komunikační technika. Klesly také objednávky kapitálového zboží očištěné o dopravní a vojenskou techniku, což je proxy pro investiční aktivitu. To negativně ovlivňuje i vyhlídky růstu HDP ve čtvrtém čtvrtletí minulého roku, a protože investice jsou klíčové pro vývoj dynamiky ekonomiky ve střednědobém horizontu, snižuje se šance, že by v prvním pololetí letošního roku mohlo dojít k urychlení jejího růstu," poukázal Mokráš.

"Údaj o objednávkách zboží dlouhodobé spotřeby je potřeba brát s určitou mírou opatrnosti, protože je silně volatilní a často u něj dochází k výrazným revizím, ale trend z posledních měsíců je neuspokojivý. Slabost investiční aktivity by ukazovala na stále převládající nedůvěru a opatrnost a omezovala by prostor pro další rychlé zlepšení situace na trhu práce. To by mohlo ovlivnit i měnovou politiku Fedu, konkrétně by to při konzistentnějším projevu zpomalování tempa růstu mohlo vést ke zpomalení ukončování kvantitativního uvolňování," varoval Mokráš.

Zdroj: Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality