ErsteCB: Spoléháte s kurzem koruny na ČNB? Koukněte na Švýcary!

ČNB říká, že se exportéři nemusejí zajištovat. Kurz koruny jim hlídá právě centrální banka. Poslední dny navíc přinesly hodně úvah o nové intervenci kvůli nízké inflaci. To přesto, že je koruna výrazně fundamentálně podhodnocená a levná ropa je jasnou výjimkou z plnění inflačního cíle. Spoléháte se v zajištění kurzu koruny na ČNB? Tak pozor, abyste jednou nezaplakali jako dnes švýcarští exportéři. Nabízíme skutečné měnové zajištění, ne pofidérní sliby!

Plánujete lyžovačku ve Švýcarsku? Rozmyslete si to nebo si pořádně naládujte prkenici. Švýcarská centrální banka (SNB) dnes v 10:33 totiž bez varování opustila tři-a-půl roku trvající obranu kurzu franku k euru na 1,20. Frank skokově posílil a obchoduje se blízko parity s eurem, tj. o 15% silnější než před několika hodinami.

Na rozhodnutí SNB nezapláčou jenom turisté mířící do Švajcu, ale hlavně švýcarští exportéři. SNB za ně doposud dělala zajištění měnového rizika, tzv. makro-hedge pro celou ekonomiku. Díky tomu byl kurz euro-franku v posledních měsících ještě línější než super líný kurz české koruny k euru. Švýcarští centrální bankéři se rozhodli opustit intervence, když se ujistili, že kurz není tolik nadhodnocený a exportéři budou schopni žít i se silnějším frankem. SNB v roce 2011 masivně intervenovala, což vedlo k obavám z budoucích ztrát z držení devizových rezerv. Minulý týden však SNB oznámila masivní zisk za 2014 (38 mld. franků), což ji dodalo kapacitu zkousnout ztráty, až frank posílí.

Česká koruna se franku v posledním více než roku hodně podobala. Centrální banka ji drží nad předem vytýčenou úrovní, kdy na trhu doznívají následky masivní intervence (7,5 mld. eur v listopadu 2013). Podobně jako ve Švýcarsku se čeští exportéři nemusejí obávat posílení koruny. ČNB jim dělá makro-hedge, což nedávno prohlásil Guvernér Singer. Podobně jako SNB si ČNB vytvořila prostor zkousnout ztráty z přecenění devizových rezerv. V úterý oznámila zisk za 2014 ve výši 56 mld. korun, čímž se ji podařilo vymazat ztrátu z dob sílící koruny.

Česká koruna se od franku také odlišuje, a to ve dvou podstatných věcech. Za prvé, koruna je na rozdíl od franku silně podhodnocená. To dokumentuje přebytek zahraničního obchodu, který roste i přes oživení domácí poptávky a ještě se v tom plně neprojevily levnější dovozy ropy. Podhodnocení dokumentují i názory exportérů. Dnešní kurz koruny je v žebříčku překážek businessu na samém chvostu, někde vedle problémů, jestli uklízečka přijde poklidit kancelář večer nebo ráno. Za druhé, ČNB je v obráceném módu než SNB. Přemýšlí o posunu intervenční úrovně, aby trefila inflační cíl, který se jí vzdaluje kvůli padající ceně ropy. Myslíme si, že vykolejit hodně podhodnocenou korunu ještě dále nedává smysl, i když takové riziko nejde ignorovat. Situace se však za pár měsíců může změnit, dojde-li k obratu cen komodit. Kombinace rostoucí ekonomiky a vyšších cen komodit bude pro ČNB dobrý důvod z intervencí vycouvat.

PLOUŽÁKY SKONČILY, HRAJE SE ROCK’N‘ROLL

Dnešní rozhodnutí SNB je definitivní tečkou za obdobím nízké volatility na měnových trzích (viz obrázek). Když už se hýbe i frank, je nabíledni, že na devizových trzích ploužáky skončily a teď se hraje řízný Rock’n‘Roll. Spoléhat se, že se kurzy moc nehýbou, může vyjít velmi draho. To ostatně potvrdí dolaroví importéři (více zde: Osedlejte si sílící dolar opcemi).

Řízení finančních rizik je mnohem více o výši expozice a asymetriích kolik mohu za daných tržních podmínek ušetřit vs. kolik prodělat, než o koukání do křišťálové koule, kde bude kurz za den, týden či rok. To, že předpovědi na riziko neukazují, neznamená, že neexistuje. O tom se nedávno přesvědčili v Rusku a dnes ve Švýcarsku (viz obrázek). Jak jsme psali v Proč nespílat spekulantům jako Putin? (více zde: Proč nespílat spekulantům jako Putin: Rizika na trhu je potřeba řešit včas), působí-li mi pohyb na trzích velké ztráty, problém není ve spekulantech ani v rozhodnutí centrálních bankéřů. Problém je, že jsem si ten risk neošéfoval.

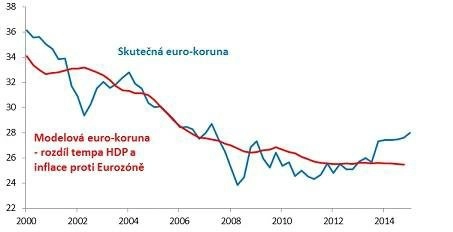

Kurz koruny k euru je dnes téměř o tři koruny slabší, než je úroveň odůvodnitelná růstem ekonomiky a konkurenceschopností (viz obrázek). Přestože část ČNB uvažuje o druhé intervenci kvůli chybějící inflaci, myslíte si, že je dobrý čas vsázet na oslabení koruny, tedy nezajišťovat kurz budoucích eurových příjmů? Až se jednou kurz koruny vrátí tam, kdy by měl být nebo to přestřelí, běžte si poplakat na rameno Guvernérovi ČNB. Představte si, co Vám s výsledovkou udělá skokové posílení koruny na 25 za euro… Anebo se zajišťujte!

Na rozdíl od centrální banky, my Erste Corporate Banking nabízíme měnové zajištění forwardy, opcemi a kombinacemi opcí, což jsou natvrdo psané smlouvy. Ne pofidérní sliby, na které se později v klidu zapomene.

Na devizovém trhu skončily ploužáky a hraje se Rock’n’Roll (implikovaná volatilita v % p.a.)

Pramen: Erste Corporate Banking, Bloomberg

Švýcarským exportérům se díky SNB vyplatilo frank nezajišťovat. Až do dnešních 10:33

Vysvětlení: Kurz euro-franku na pravé ose. Na levé ose je výnos z nezajištění kurzu franku na 6 měsíců, což je efektivně nákup 6-měsíčního forwardu EURCHF. Zisk/ztráta každý týden v době vypořádání po šesti měsících v euro-centech. Současný výsledek končí v půlce července 2014.

Pramen: Erste Corporate Banking,

Koruna je podhodnocená

Pramen: Erste Corporate Banking, ČSÚ, ČNB

Aktualita pro rok 2026