Finanční sektor v ČR je odolnější, rizika se objevují v úvěrování bydlení

Český finanční sektor posílil již tak vysokou odolnost vůči možným nepříznivým šokům. Oživení poptávky po úvěrech, pokles úrokových sazeb z úvěrů a uvolňování úvěrových standardů ale představují potenciální zdroje rizik pro finanční stabilitu v budoucnosti. Vyplývá to ze Zprávy o finanční stabilitě 2014/2015, kterou v úterý zveřejnila Česká národní banka.

Banky, základní součást finančního systému, zvýšily kapitálovou přiměřenost a likviditu a s rezervou plní nová evropská regulatorní pravidla. Hlavním rizikem pro finanční sektor zůstává podle ČNB obnovení recese vedoucí k propadu ziskovosti.

"Robustní kapitálová přiměřenost a míra likvidity jsou klíčem k udržení vysoké důvěry veřejnosti a investorů ve stabilitu domácího finančního sektoru. Současné ekonomické prostředí vyžaduje z hlediska obezřetnosti aktivní přístup ČNB," uvedl guvernér centrální banky Miroslav Singer.

Ekonomické oživení v Evropě nemá pevné základy, a proto podle ČNB zůstává hlavním rizikovým scénářem pro domácí finanční sektor obnovení recese vedoucí k prudkému zhoršení jeho ziskovosti. Na ziskovost bank, jejichž výnosy jsou ve významné míře závislé na vývoji úrokových marží, může mít nepříznivý vliv také pokračující pokles hladiny úrokových sazeb. Nízké úrokové sazby mohou negativně ovlivňovat rovněž hospodaření pojišťoven, uvádí zpráva.

Podle ní se zdrojem systémového rizika mohou stát očekávání ohledně dalšího růstu cen nemovitostí v kombinaci s příznivými podmínkami na trhu úvěrů na bydlení. Tyto úvěry se stávají dostupnějšími i pro skupinu dlužníků s nižší úrovní a stabilitou příjmů. ČNB hodnotí nastavení standardů u úvěrů na bydlení jako převážně konzervativní. U nově poskytnutých úvěrů ale indikuje nárůst jejich rizikového profilu. "Vzhledem k tomu, že představují největší část úvěrového portfolia bank, považuje ČNB za nezbytné použít sadu doporučení jako preventivní nástroj, jehož smyslem je snížení rizik spojených s poskytováním úvěrů na bydlení v dalších letech," píše se v materiálu.

Vzhledem k setrvalému nárůstu objemu klientských vkladů a utlumené úvěrové poptávce podniků umisťují úvěrové instituce významnou část získaných zdrojů do státních dluhopisů, a to v převážné míře českých. ČNB proto připravila novou metodiku určenou k přezkoumávání a vyhodnocování tohoto rizika. Pokud ČNB dojde k závěru, že toto riziko není danou institucí dostatečně pokryto, rozhodne o uplatnění dodatečného kapitálového požadavku.

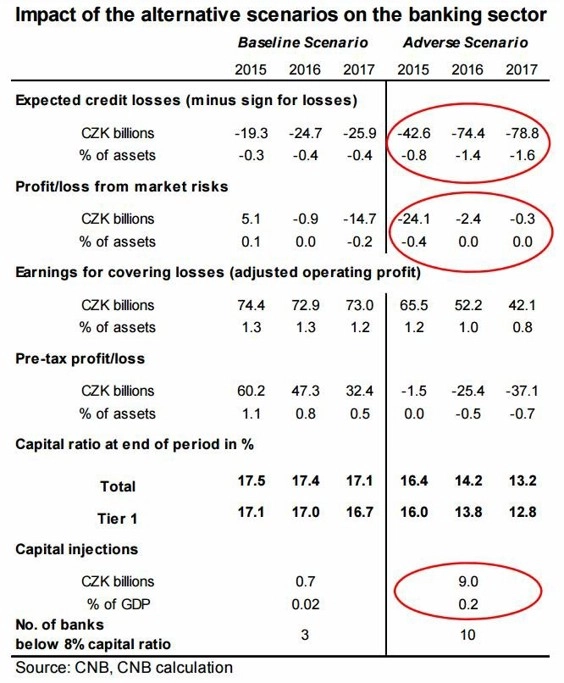

Finanční sektor byl podroben dalším zátěžovým testům ze strany ČNB. Nejnáročnější (nepříznivý) scénář představuje riziko výrazného a dlouhotrvajícího poklesu ekonomiky. Pravděpodobnost tohoto scénáře je sice velmi malá, banky však zůstaly i v tomto případě vysoce odolné a udržely si celkovou kapitálovou přiměřenost dostatečně nad 8% regulatorní hranicí. Dostatečnou odolnost vůči nepříznivému vývoji prokázaly díky svému vysokému kapitálovému polštáři také pojišťovny, uzavřela zpráva ČNB.

Komentář Dany Hájkové, ekonomky z České spořitelny

Zpráva konstatuje nárůst kapitálové přiměřenosti českých bank, příznivý vývoj likvidity a pozitivní změny v řízení rizik. Zátěžové testy nadále ukazují odolnost finančního sektoru ČR jako celku, když celkový kapitálový poměr sektoru se pohybuje kolem 17 %, což ČNB porovnává s 8% regulatorním limitem. Nicméně ze dvou na tři vzrostl počet bank, které ani za předpokladu standardního vývoje ekonomiky nebudou plnit regulatorní kapitálový požadavek. Jedná se o malé banky, které představují 1,4 % aktiv sektoru. V podmínkách zátěžového testu by však neobstálo deset bank, které tvoří 12 % aktiv sektoru. Tyto banky by si musely doplnit asi 9 miliard Kč.

ČNB nezměnila sazbu proticyklické kapitálové rezervy, kterou vyhlašuje čtvrtletně, a ponechala ji na nulové úrovni. Riziko vzniku nadměrného tempa růstu úvěrů zatím považuje za nízké, pro budoucí hodnoty této sazby pak bude klíčové oživování úvěrové dynamiky, uvolňování úvěrových standardů a vývoj investičního sentimentu.

Centrální banka zároveň zavedla několik preventivních doporučení pro poskytování úvěrů na bydlení, neboť u nově poskytovaných úvěrů vnímá nárůst rizikovosti. Nové úvěry se poskytují s vyšší hodnotou LTV (podíl velikosti úvěru a hodnoty zajištění) a u úvěrů, které mají vyšší poměr k příjmu dlužníka, se zvyšuje podíl těch s vysokým LTV. Doporučení se proto týkají zejména limitů pro hodnoty LTV u nově poskytovaných úvěrů, hodnocení schopnosti klienta úvěr splácet a délky splatnosti úvěrů.

Dalším opatřením ČNB je metodika pro sledování koncentrace svrchovaných expozic, tedy podílu státních dluhopisů v bilancích bank. ČNB je zřejmě mírně nervózní ze zhruba dvojnásobné výše tohoto podílu v ČR oproti eurozóně. Velká část tohoto podílu však vznikla kvůli výměně špatných aktiv z bilancí bank v letech 1999-2002.

Zdroj: ČTK

Aktualita pro rok 2026