Analytická filipika proti záporným sazbám ČNB

Česká národní banka nabízí bankám několik "depozitních produktů", v nichž končí všechny koruny z devizových intervencí. Aby záporné sazby u těchto produktů oslabily spekulativní nákupy české měny dříve, než ČNB ukončí svůj závazek bránit posílení české měny pod 27 EUR/CZK, musely by tyto sazby klesnout možná až desítky procent pod nulu. Navíc spekulanti mají možnost se takovým sazbám vyhnout nákupem hotovosti. Proti zavedení záporných sazeb svědčí důvody principiální (konzistence s předchozí komunikací ČNB, kredibilita, srozumitelnost) i praktické (dopady do hospodaření bankovního sektoru). Záporné sazby by také signalizovaly brzký konec kurzového závazku, což je nežádoucí.

Při pohledu na to, jak během ledna utěšeně rostla halda devizových aktiv v rukou ČNB, začala některé komentátory stále více zajímat možnost, že ČNB ve snaze odradit spekulanty od dalších nákupů korun zavede záporné sazby. Fakticky by to znamenalo, že ČNB začne českým bankám vracet z jejich vkladů méně, než kolik si u ní tyto banky uložily.

Nejdříve pro úplnost zrekapitulujme, že veškeré koruny, které ČNB cestou devizových intervencí nově vydá, končí na vkladech bank zpět u ČNB (nebo případně v hotovosti), protože kdokoli si koruny od centrální banky koupí, uloží je do některé české banky (nebo do jiné banky, která je uloží u české banky).

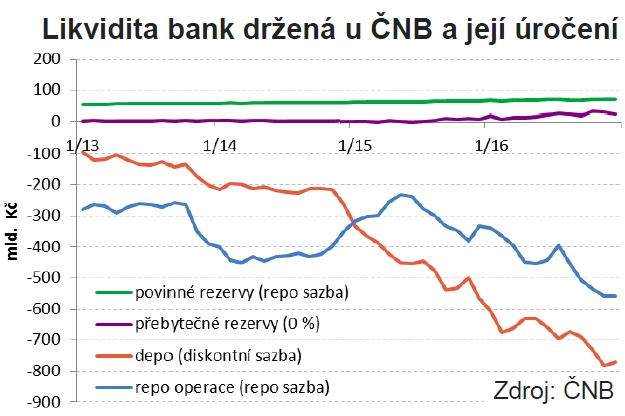

České banky mají tři základní možnosti, jak peníze u ČNB umístit:

- přes noc na "depo",

- na dva týdny (výměnou za dále využitelné cenné papíry ČNB) na "repo"

- na "běžný účet" v systému CERTIS.

U prvních dvou možností ČNB zatím platí bankám úrokovou sazbu ve 0,05 % ročně, u třetí možnosti platí tuto sazbu jen na zůstatek do výše povinných rezerv (ty centrální banka stanovuje podle objemu klientských vkladů, které daná banka v danou chvíli má), zůstatek na běžném účtu nad úrovní povinných rezerv ČNB dané bance úročí nulou.

ČNB by tedy mohla úrokové sazby u všech uvedených "vkladových produktů", které bankám nabízí, snížit pod nulu. Nebo úrokovou sazbu snížit jen u některého vybraného produktu a u ostatních vyhlásit objemové limity, takže by banky byly natlačeny do onoho vybraného produktu (nelimitovaného, ale špatně úročeného). Nebo produkty rozdělit pro každou banku na objemová pásma a vyšší pásma úročit hůře.

Možností, jak zavést záporné sazby, má ČNB zkrátka celou řadu. Klíčová otázka zní, jaké by mělo zavedení záporných sazeb výhody a nevýhody.

Záporné sazby: Proč ano?

Výhoda připadá v úvahu asi jen jedna - sníží se přitažlivost koruny coby cíle spekulantů na její letošní posílení. Pokud totiž banky budou inkasovat nižší (třeba i záporné) úroky od ČNB, v podobném rozsahu sníží i úrok, který budou za korunový vklad nabízet svému typickému klientovi.

Ale tady je potřeba začít počítat. Pokud klient očekává posílení koruny třeba o 2 % například do konce dubna a korunu si koupí na začátku února, jeho výnos ze samotného posílení bude po přepočtení na rok čtyřnásobný (únor až duben jsou tři měsíce), tedy 8 %. Aby záporné sazby odstranily výhodnost této sázky, musely by být na úrovni minimálně -8 %, a to pomíjíme poplatky, které si banky od klienta napočítají jako odměnu za zprostředkování vkladu u ČNB. Je zřejmé, že čím kratší dobu před očekávaným koncem intervencí spekulant přijde, tím hlouběji v záporu by musela být úroková sazba, aby ho od příchodu odradila. Například "last minute" spekulant očekávající 2% posílení koruny za týden by musel čelit sazbě řádově -100 %, stejně jako spekulant očekávající 4% posílení za 14 dnů.

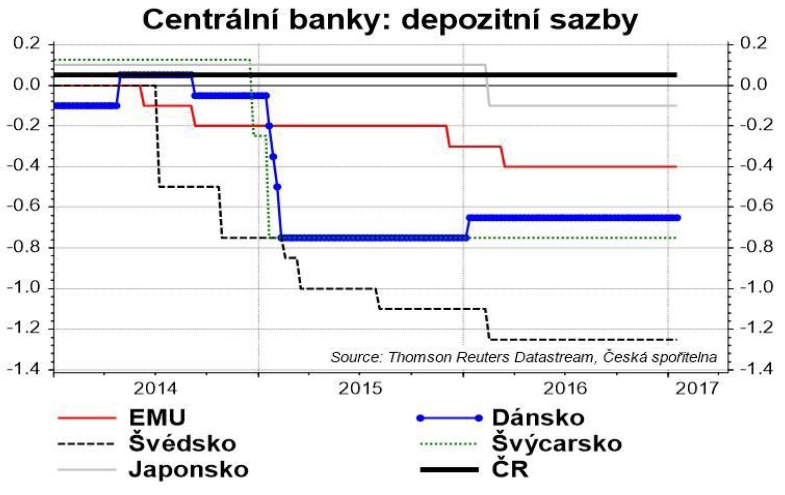

Žádná centrální banka světa své základní sazby zatím nepustila ani zdaleka na úrovně kolem -8 %, natožpak níže. Takže lze jen obtížně odhadovat, co by se dělo.

Nelze vyloučit, že za takových okolností by se některým spekulantům vyplatilo žádat po ČNB koruny v hotovostní podobě a držet je očekávaných pár týdnů někde v dobře střeženém sejfu. Snad i pro bulvární média by pak mohlo být napínavé sledovat, zda přijde chvíle, kdy ČNB dojdou ve skladech bankovky, případně kde všude v České republice začínají být k vidění budovy obklíčené dnem i nocí spoustou hlídačů.

I kdybychom tento scénář pokládali za trochu příliš hollywoodský, pořád jsou tu jako drtivá protiváha zmíněné výhody některé nevýhody.

Záporné sazby: Proč ne?

1. ČNB mnohokrát zopakovala, že svůj závazek bránit posílení koruny chce opustit ve chvíli, kdy inflační tlaky budou tak velké, že si budou žádat (možná po jisté době pozorování) výrazné zvýšení úrokových sazeb nad současnou technickou nulu. Zahájit období brzkého zvyšování sazeb tím, že sazby nejdříve snížíme, a to dokonce velice razantně, může působit poměrně zmatečně.

2. Zavedením záporných sazeb by ČNB zpochybnila svá dřívější prohlášení, že na straně prodeje korun a nákupu deviz nemá žádný limit a že ji případné budoucí ztráty z držby tak obrovských devizových rezerv nijak netrápí.

3. Zatímco předchozí dvě nevýhody byly spíše estetické, tato je již proklatě praktická. Pokud banky nebudou schopny nebo ochotny přenést ďábelsky záporné sazby v plném rozsahu na příslušné klienty, jejich hospodaření tím značně utrpí. Pokud by ČNB uplatnila třeba i jen na několik měsíců záporné sazby na veškerou likviditu, kterou u ní banky drží, propad výnosů bankovního sektoru by byl v řádu desítek miliard korun a některé banky by mohly skončit natvrdo ve ztrátě. Dopady na vnímanou nebo skutečnou stabilitu českého bankovního sektoru, a tedy i na renomé ČNB, by mohly být poměrně citelné, stejně jako v případě teoretického komplotu ČNB a české vlády (k tomu více v boxu na konci článku). Lze proto předpokládat, že pokud by ČNB vůbec k záporným sazbám přikročila, jistě by se to týkalo jen spekulativní pěny nahromaděné na účtech bank u ČNB až v poslední době.

4. Vyhlášením záporných sazeb jako kdyby ČNB zacinkala na zvonek označující vjezd do cílové rovinky: "Naše devizové rezervy jsou již tak velké, že jsme nuceni zavést záporné úrokové sazby. Svůj kurzový závazek bychom tudíž chtěli ukončit co nejdříve." Ale právě tento vjezd do cílové rovinky je něco, co by ČNB rozhodně neměla ani naznačovat. Pro výše zmíněné "last minute" spekulanty by to byla pozvánka přímo neodolatelná.

Sečteno a podtrženo, v rámci snahy ČNB o pokud možno elegantní vystoupení z kurzového závazku se záporné sazby jeví jako nástroj poměrně nevhodný. Pro standardní výkon měnové politiky by jejich použití asi bylo v pořádku, ale to není případ současné politiky ČNB.

BOX

Aktualita pro rok 2026

Doporučujeme

Aktuality