Zvýšená inflace není populární, je ale dobrou zprávou o české ekonomice

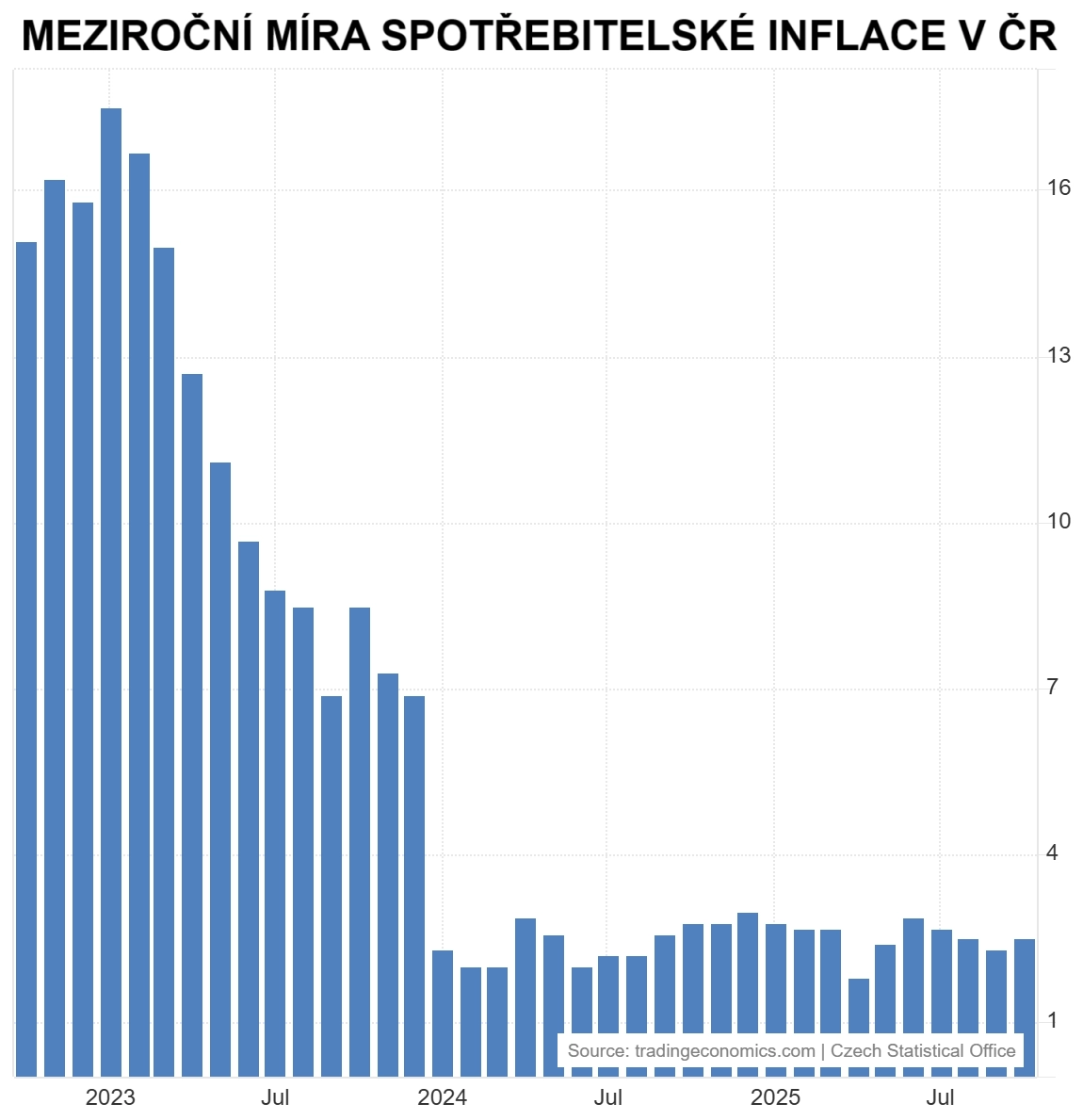

Obrázek o vývoji českých spotřebitelských cen se s říjnovými daty nijak zřetelně nezměnil. Meziroční růst zůstal lehce nad 2% cílem České národní banky, konkrétně dosáhl 2,5 %. Inflaci už řadu měsíců táhnou především ceny služeb (v říjnu +4,6 %), kolísání celkové míry inflace pak souvisí hlavně s kolísáním cen potravin. Inflace na mírně zvýšené úrovni ale není jenom výrazem zdražování pro nás všechny, ale i dokladem toho, že je Česko na správné cestě.

Růst cen služeb je úzce svázaný s pokračujícím (i když mírně polevujícím) napětím na trhu práce. Toto napětí vede ke svižnému růstu mezd, což je významná nákladová položka právě v oblasti služeb, a zároveň k solidnímu růstu nákupního apetitu domácností, což tlačí nahoru celkovou hladinu cen.

Vývoj inflace v dalších letech bude vedle stavu trhu práce a nastavení měnové politiky do jisté míry záviset i na případné fiskální expanzi (ta zatím hrozí vzhledem k pravděpodobnému převisu výdajových záměrů vznikající vlády nad jejími plány v oblasti rozpočtových příjmů) a na vývoji v otázce zavedení a dopadů povolenek ETS 2 (spuštění bylo nedávno posunuto z roku 2027 na rok 2028).

Vyšší inflace jako dobrá zpráva

Jsou to už skoro dva roky, co Česká národní banka začala snižovat svou základní úrokovou sazbu z dříve nevídaných sedmi procent. Signálem pro toto snižování byl tehdy už probíhající rychlý pokles míry inflace z také dlouho nevídaných úrovní.

Trading Economics

Začátkem roku 2024 se růst cen dostal do těsné blízkosti 2% cíle centrální banky. Mohlo se zdát, že ČNB boj s inflací víceméně vyhrála a že repo sazba bude během pár měsíců moci klesnout k úrovni tří procent, která podle mnoha pozorovatelů odpovídá stupni rozvoje české ekonomiky, a lze ji tedy chápat jako dlouhodobě udržitelnou poté, co vyprchají všechny přechodné šoky.

V současnosti ale slyšíme členy bankovní rady ČNB mluvit o tom, že boj se zbytky inflace nad dvěma procenty nekončí a že bude potřeba držet sazby mírně zvýšené po blíže neurčenou delší dobu. Podle našeho názoru bude úroková sazba snížena až v polovině roku 2027.

Může se tedy zdát, že česká ekonomika má problém, že je s ní něco v nepořádku. Poněkud nepoddajná inflace je ale vlastně dobrá zpráva. Nadále mírně zvýšené tempo růstu cen (a také mezd a dalších příjmů), doprovázené posilováním koruny, totiž značí, že Česko vůči zbytku světa zdražuje. Přesněji řečeno, vůči Západu je stále méně levné.

Ukazuje se tak, že česká ekonomika má v sobě ještě pořád nějaký ten konvergenční přetlak, tedy energii k přibližování se našim rozvinutějším a bohatším sousedům. Konvergence konkrétně například vůči eurozóně aktuálně probíhá částečně skrze posilování koruny vůči euru a částečně skrze převis české inflace nad tou v eurozóně.

Právě zdražování v Česku "přes inflaci" je jediným kazem na kráse této jinak v zásadě příjemné situace. ČNB tudíž musí hledat tu správnou výši sazeb, která onu část konvergenčního přetlaku přežívající v inflaci přesměruje do směnného kurzu. Až inflace díky dostatečně vysoké základní sazbě doklesá na kýženou dvojku, a konvergence tak bude o to více probíhat skrze posilování koruny, bude mít ČNB vyhráno.

Aktuality