Fed jako tvůrce zombie ekonomiky?

Není žádnou novinkou, že zachraňování ekonomik ze strany centrálních bank nefunguje tak, jak by centrální bankéři chtěli. Většina ekonomů se obává rozšíření zombie nákazy, kdy nefunkční firmy a celé sektory přežívají jen díky levným penězům. Pravda ale může být jiná.

Řada opatření ze strany vlády i centrální banky USA přijatých s cílem zachraňování ekonomiky po finanční krizi byla kontraproduktivní. Lawrence Hamtil ze společnosti Fortune Financial však připomíná, že není dobré to vidět černobíle, nulové náklady na kapitál podle něj nemusí být jediným viníkem rozšiřování "zombie" institucí mezi bankami, v energetice nebo maloobchodu.

Nulové úrokové sazby by měly podle teorie zpřístupnit levné peníze těm firmám, které se v případě nedostatku likvidity mohou dostat do problémů. V případě úspěchu tak později dojde k normalizaci situace na trzích, růstu inflace a tak dále. Skutečnost je dnes taková, že politika nízkých sazeb je i po sedmi letech neúčinná. Podle Hamtila to ale nemusí být jediný důvod, proč se některé nezdravé banky drží při životě.

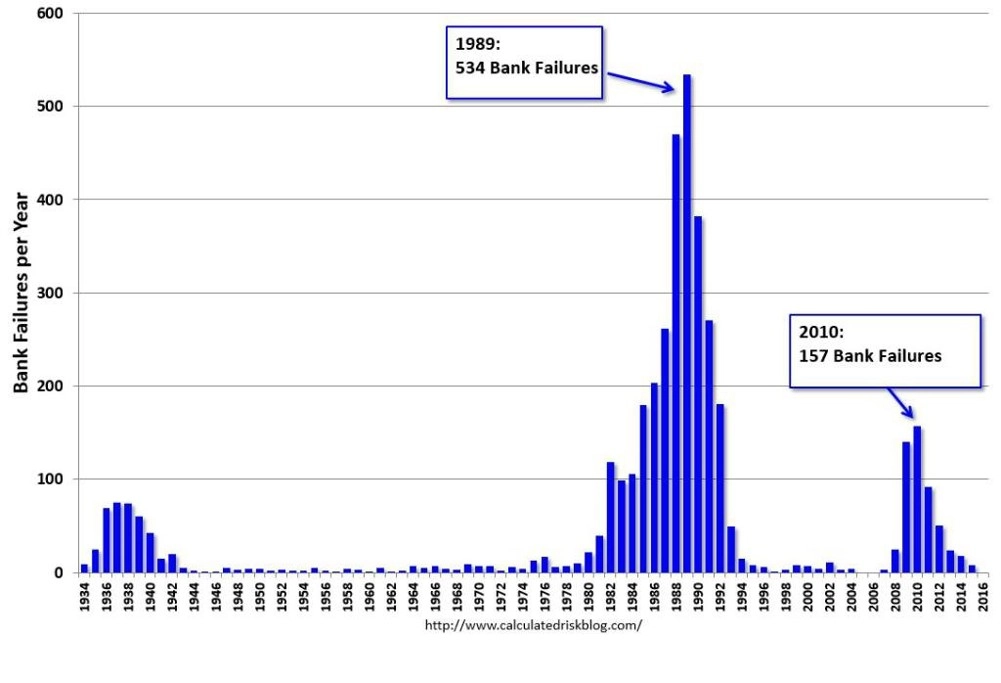

I po zavedení nulových úrokových sazeb byl počet bankrotů v bankovním sektoru nadprůměrný, ročně jich padlo i několik stovek (průměr je přitom kolem sedmi bank za rok). Vztah mezi nulovými sazbami a udržováním nezdravých bank naživu tedy nemusí být tak jasný.

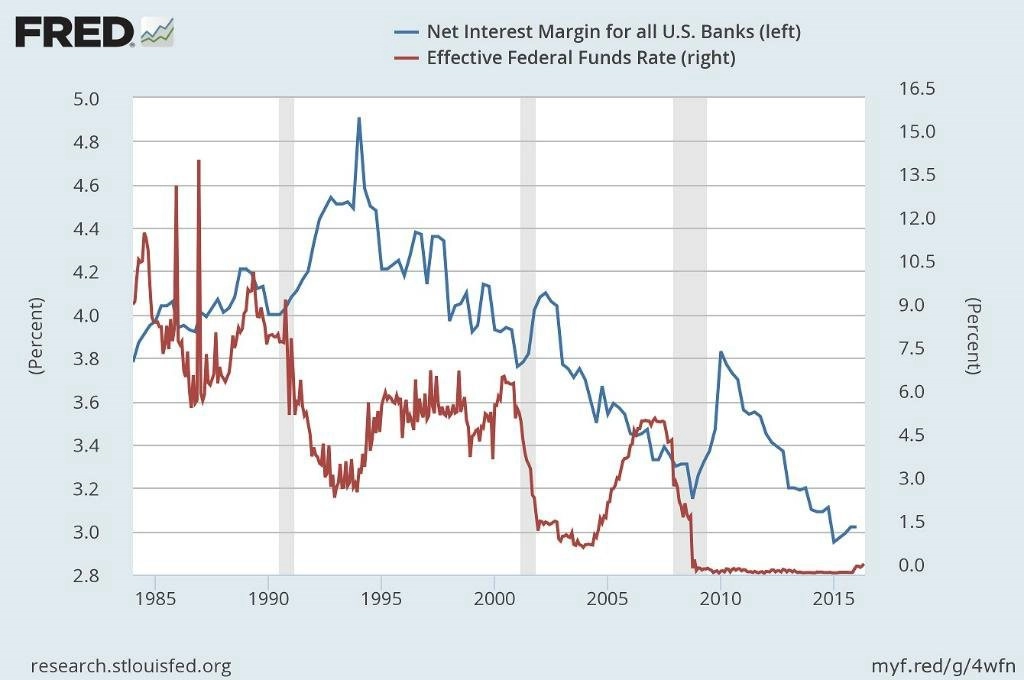

Stejně jako to není jasné u tvrzení, že nulové sazby umožnily bankám navyšovat zisky (půjčovaly si za málo a poskytovaly úvěry s vysokými úroky). Podle Hamtila ve skutečnosti platí, že vztah mezi sazbami Fedu a čistými úrokovými maržemi bank je minimální, pokud ne nulový.

Přestože nulové sazby nejsou pravým důvodem udržování nezdravých bank v chodu, některé vládní programy na podporu bank (konkrétně TARP) byly skutečně chybou a mohou být důvodem, proč dnes ještě fungují banky jako Bank of America nebo Citigroup. Vláda do nich sice nalila desítky miliard dolarů, ale dnes jsou na tom mnohem hůře než před krizí a pro investory jsou pohromou (Citigroup za deset let -90 %, BoA -73 %). "Vládní intervence podporují neefektivní tržní prostředí, což vede k tomu, že je na tom ekonomika v dlouhodobém horizontu stále hůře," píše Hamtil.

Sázka na drahou ropu

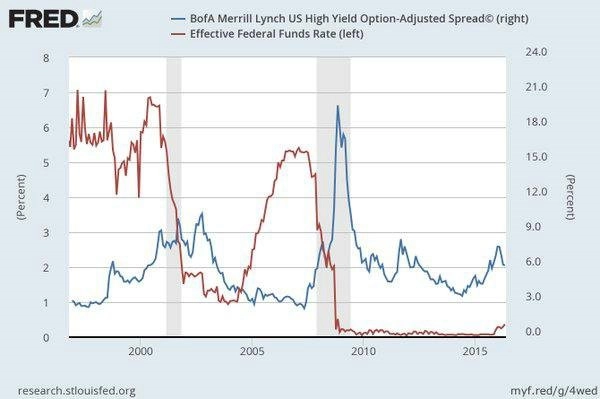

V energetickém sektoru je to podobné. Všeobecný názor je takový, že nulové sazby vedly k honbě za výnosy, což vedlo k poklesu opatrnosti u investorů a velkému zájmu o dluhopisy energetických firem s vysokým výnosem. Podle Hamtila to ale nemusí být tak úplně pravda - s výjimkou let 2008 a 2009 se výnosy pohybují spíše na minimech.

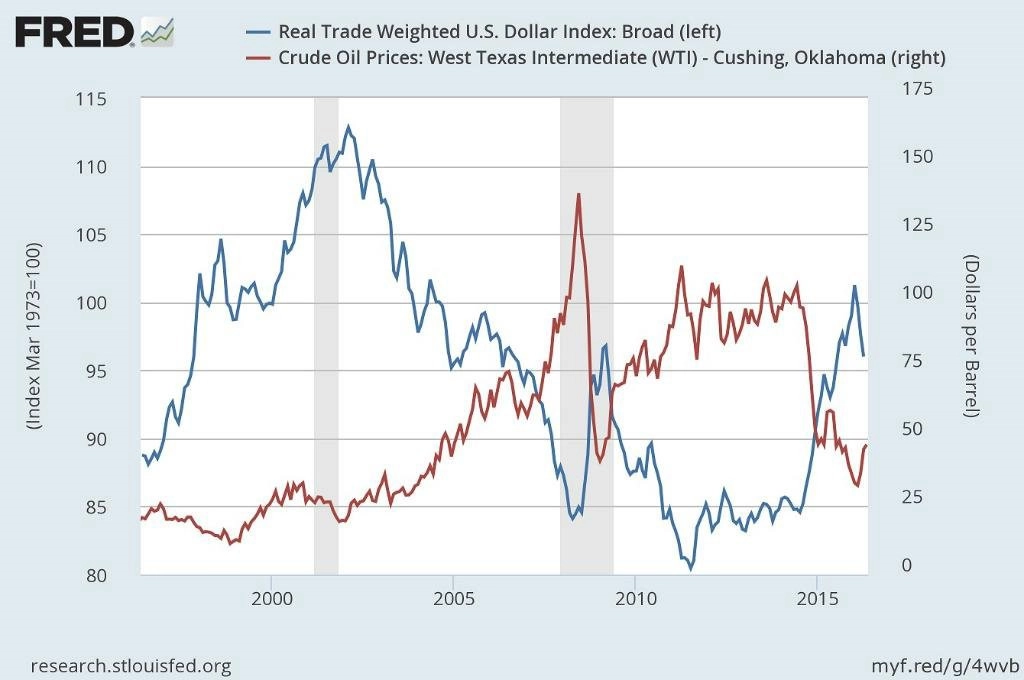

Spíše jde o to, že investoři brali vysokou cenu ropy za něco samozřejmého vzhledem k omezené nabídce a rostoucí poptávce ze zemí, jako je Čína. Zapomněli však na to, že vysoké ceny ropy mohly být výsledkem poklesu hodnoty dolaru. Následný růst jeho kurzu a propad cen ropy vedl ke zvýšení zranitelnosti předlužených ropných společností a problém byl na světě. V energetickém sektoru tedy nešlo ani tak o vysoký výnos, důvodem byla spíše sázka na vysoké ceny ropy.

Co se týče nadbytečných kapacit v maloobchodu, podle Hamtila je tento problém patrný posledních deset let. V 90. letech doplatilo mnoho malých prodejců na expanzi velkých řetězců, jako je Wal-Mart, dnes je zase ohrožuje Amazon. Jejich bankroty nebo nutnost reorganizace jsou tak dány spíše pohledem investorů na jejich byznys než zvyšováním sazeb ze strany Fedu.

Nulové sazby a úvěry nejsou to samé

Jak Hamtil tvrdí, nízké úrokové sazby nemusejí mít vliv na to, kolik úvěrů se nakonec bude poskytovat. U úvěrů jde spíše o ochotu věřitele poskytnout peníze někomu, od koho očekává, že mu tyto peníze vrátí i s úrokem. Jde spíše o důvěru věřitele a schopnost splácet ze strany dlužníka, cena peněz je druhotná.

Pro firmy, kterým se daří, jako je například Apple, nebude žádný dluh nedostupný. Ale pro firmy, které mají problém s vlastním fungováním, bude i prostředí nulových sazeb centrální banky příliš drahé. "Fed tak může snížit náklady na půjčování peněz, ale nemůže zajistit nové úvěry," uzavírá Hamtil. A to platí pro všechny centrální banky, jak dobře v(id)íme.

Zdroj: Fortune Financial Advisors

Aktualita pro rok 2026

Aktuality