SLEDOVALI JSME ŽIVĚ: ČNB pokračuje v režimu intervencí, sazby nechala beze změny. Kurzový závazek možná opustí dříve, než ECB ukončí kvantitativní uvolňování

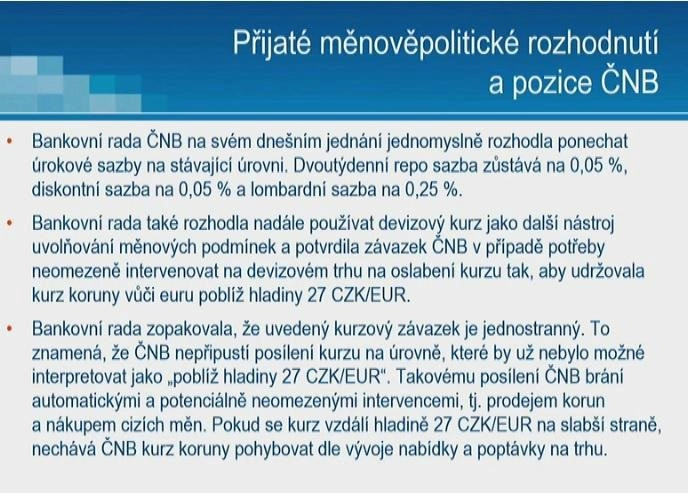

Bankovní rada České národní banky bude pokračovat v režimu devizových intervencí s cílem udržet kurz koruny poblíž hodnoty 27 EUR/CZK. Zároveň ve středu rada ponechala úrokové sazby na historických minimech. Informoval o tom mluvčí centrální banky Tomáš Zimmermann. Tiskovou konferenci jsme od 14.15 sledovali živě.

Základní úroková sazba je 0,05 %. Devizové intervence spustila ČNB v listopadu 2013. Již před časem ČNB oznámila, že konec režimu devizových intervencí může přijít na přelomu let 2016 a 2017. Zároveň ale banka upozornila, že konec intervenčního režimu může zkomplikovat politika Evropské centrální banky. Ta nedávno dále snížila svou depozitní sazbu a prodloužila program nákupů dluhopisů.

Bankovní rada ve středu zopakovala, že závazek ohledně kurzu koruny považuje za jednostranný. To znamená, že ČNB nepřipustí posílení kurzu na úrovně, které by už nebylo možné interpretovat jako "poblíž hladiny 27 EUR/CZK". Takovému posílení ČNB brání automatickými a potenciálně neomezenými intervencemi, tedy prodejem korun a nákupem cizích měn. Při oslabení koruny nad 27 korun za euro ČNB nechá kurz pohybovat podle nabídky a poptávky na devizovém trhu.

Devizové intervence spustila ČNB kvůli obavě z deflace. Na trhu zpočátku centrální banka působila jen několik dnů a nakoupila devizy v hodnotě zhruba 200 miliard korun, tedy asi sedm miliard eur. Následně kurz nad 27 korunami za euro držel trh.

Další intervence přišla letos v červenci, kdy ČNB nakoupila více než miliardu eur za zhruba 28 miliard korun. Poté v srpnu nakoupila za zhruba 100 miliard korun a v září za 63 miliard korun. V říjnu banka intervence na trhu neprováděla. Podle dostupných statistik tak celkem za dva roky centrální banka intervenovala za zhruba 390 miliard korun.

Zasedání se zúčastnilo všech sedm členů rady.

Tisková konference

14.18 Singer: Bankovní rada vyhodnotila nové informace od minulé prognózy, rozhodli jsme se nechat úrokové sazby na technické nule a dále intervenovat na trhu.

14.19 Singer: Asymetrický charakter našeho závazku, tedy zasahovat jen v případě přílišného posílení koruny, se nemění.

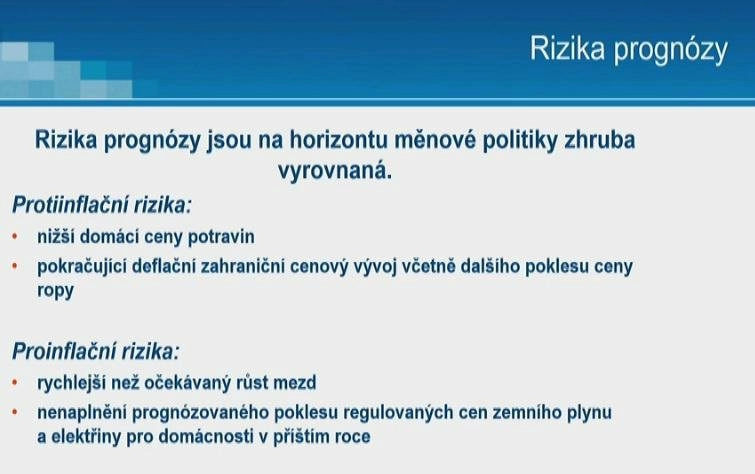

14.20 Singer: V roce 2017 se inflace bude pohybovat mírně nad cílem. Rizika prognózy jsme vyhodnotili jako vyrovnaná.

14.20 Singer: Pravděpodobný konec závazku je na konci roku 2016.

14.21 Singer: Listopadová inflace byla jen 0,1 %, tedy půl procentního bodu pod prognózou ČNB. Mohly za to především ceny potravin, které stagnovaly, ČNB čekala jejich růst. Jádrová inflace byla naopak mírně nad prognózou.

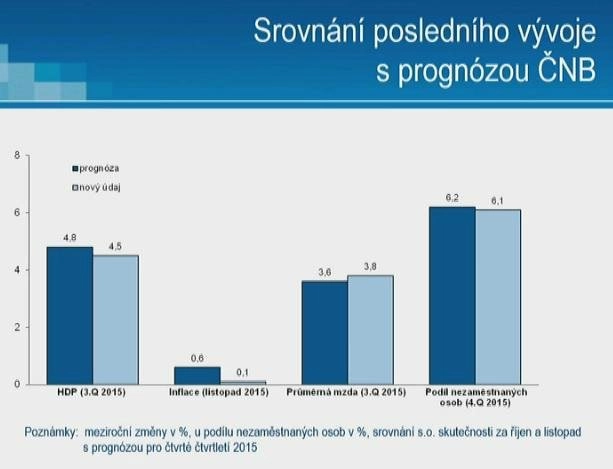

14.22 Singer: Česká ekonomika kvůli nižší spotřebě domácností ve třetím čtvrtletí rostla pomaleji, než ČNB čekala.

14.23 Singer: Obnovení růstu výrobních cen dále očekáváme až v průběhu příštího roku, jak bude pomíjet vliv klesajících cen ropy.

14.24 Singer: Pozorujeme další zlepšování na trhu práce.

14.25 Singer: Do konce roku očekáváme pokračování růstu. Pokles cen ve zpracovatelském průmyslu se v dosavadním průběhu čtvrtého čtvrtletí zmírnil, ceny zemědělských výrobců rostou.

14.29 Singer: Ukončení kurzového závazku neznamená, že nastoupíme na režim, ve kterém by se koruna pohybovala samospádem. Nadále zůstane princip zmírňování prudkých pohybů. Nicméně pokud ECB ještě více uvolní politiku, nemusí to exit nijak ovlivnit. Opačná situace by mohla být jiná.

14.31 Singer: Ceny výrobců jsou v tuto chvíli stále ovlivněny poklesem cen ropy, dnešní data nejsou nijak dramatická.

14.33 Singer: Náš měnový cyklus je jiný než kurz eura, s uvolňováním jsme začali dříve než ECB, a je tedy klidně možné, že s ním dříve i skončíme.

14.34 Singer: Jádrová inflace lépe odráží situaci v ekonomice. Mzdy byly vyšší než prognóza, takže česká ekonomika vytváří inflační tlaky, ale proti tomu stojí importované deflační tlaky.

Tisková konference končí.

"Na dnešním měnověpolitickém zasedání ponechala bankovní rada ČNB úrokové sazby beze změny a potvrdila svůj kurzový závazek. Také potvrdila svou předešlou komunikaci. Daleko zajímavější však byla následná tisková konference. Dle očekávání se většina otázek týkala ECB a toho, zdali posunutí kvantitativního uvolňování znamená posun časování exitu. Na to guvernér Singer odpověděl, že měnové politiky ECB a ČNB jsou nezávislé a že ČNB může udělat exit dřív s tím, že potom bude pracovat v režimu řízeného floatingu (jinými slovy brzdit tempo posilování kurzu koruny). Pro bankovní radu je daleko větším rizikem potenciálně nedostatečně uvolněná měnová politika v eurozóně, jejímž důsledkem by byl dovoz protiinflačních tlaků do české ekonomiky. To dle guvernéra Singera by více komplikovalo časování exitu," okomentoval zasedání a tiskovou konferenci ČNB Jiří Polanský, analytik z České spořitelny.

"My i nadále očekáváme, že exit bude posunut a že neskončí dřív, než ECB ukončí program kvantitativního uvolňování (QE). Z našeho pohledu (a i z minulých záznamů zasedání) by byl jakýkoliv exit v okamžiku, kdy ECB nadále uvolňuje svou měnovou politiku, komplikovaný. Byl by pravděpodobně následován výrazným přílivem spekulativního kapitálu a protiinflačními tlaky z posilující měny a obecně vývoje v eurozóně. Jinými slovy ECB provádí kvantitativní uvolňování jako reakci na protiinflační vývoj a nedostatečnou poptávku v eurozóně. Tyto vlivy si dovážíme do ČR a i proti nim ČNB zasahuje, aby se nepřelily do deflačního vývoje u nás (pomiňme ropu a potraviny). A pokud bude ECB pokračovat v kvantitativním uvolňování, znamená to, že i nadále vnímá cenový (a poptávkový) vývoj v eurozóně jako utlumený. To znamená, že bychom si ho i nadále dovážely do ČR a neměl by tak být výraznější (ekonomický) důvod k exitu," poukázal Polanský.

"Druhým důvodem pro to, že ČNB neposunula závazek do roku 2017 mohou být i změny v bankovní radě (dva členové v červnu 2016 a další dva v únoru 2017). Jinými slovy se současná bankovní rada nemusí nutně chtít zavazovat k něčemu, o čem budou rozhodovat již jiní, budoucí členové rady, o nichž zatím nic nevíme," doplnil Polanský.

"Naše aktuální prognóza, kterou vydáme v pátek, pracuje se dvěma scénáři, které se liší tím, zdali bude ECB úspěšná ve své měnové politice. Pokud ano a ukončí QE na konci prvního čtvrtletí 2017, očekáváme exit z kurzového závazku ČNB ve druhém čtvrtletí 2017. Pokud nebude úspěšná a dojde k prodloužení kvantitativního uvolňování, exit z kurzového závazku se může posunout až na přelom let 2017 a 2018. V tuto chvíli dáváme mírně vyšší pravděpodobnost druhé variantě," dodal Polanský.

Zdroj: ČTK, Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality