Bill Gross o extrémně nízkých sazbách: Změna se blíží, hrozby narůstají

V svém březnovém investičním výhledu se Bill Gross zamýšlí nad tím, kam až mohou vést experimenty centrálních bank s negativními úrokovými sazbami. A nejsou to příliš pozitivní vyhlídky, v ohrožení jsou podle slavného investora kromě bank i penzijní fondy, státy, města i drobní střadatelé.

Některé věci jsou neměnné, například to, že slunce vyjde každý den i v nejbližších několika miliardách let, takže se tím nemusíme trápit. Čím bychom se ale podle Billa Grosse trápit měli, je fakt, že kapitalismus založený na financích a předpoklad udržitelnosti růstu podmíněného poměrem rizika a výnosu začínají mít trhliny. Zatímco v minulosti byly úvěry považovány za hybnou sílu rozvoje a prosperity v kapitalismu, nyní, když světu vládnou kvantitativní uvolňování a negativní úrokové sazby, jde spíše o destruktivní sílu, které se vymyká kontrole.

"Současný globální ekonomický systém založený na úvěrech je, zdá se, v procesu transformace z výrobně orientovaného modelu na model, který recykluje peníze ve prospěch finančníků. Vydělávání peněz prostřednictvím peněz se zdá být hlavním cílem tohoto nového systému. Globální ekonomika založená na financích se nedokáže vzpamatovat ne proto, že by lidé nebyli ochotni pracovat nebo že by technologie nepřinášely nové možnosti, ale proto, že je to vše pouze o penězích," komentuje současnou situaci Gross.

Úvěry na limitu

Úvěry jsou skutečně hnací sílou současné ekonomiky, například v USA od roku 1970 jejich objem vzrostl 58násobně (z jednoho na 58 bilionů USD). Nyní ale pravděpodobně dosáhly vrcholu, alespoň v té podobě, na jakou jsme v posledních letech zvyklí.

Centrální banky se s tím snaží něco dělat. Výsledkem jsou záporné úrokové sazby, mizerné výnosy z pevně úročených cenných papírů a nízké rizikové prémie u akcií, které jsou z historického, ale i matematického hlediska lehce mimo realitu. Hlavní otázkou, kterou si dnes ekonomové kladou a která by ještě před několika lety téměř nikoho nenapadla, je to, jak je možné, že někdo půjčí nebo investuje peníze do státu (ale už i firmy) s vědomím, že se mu vrátí méně peněz.

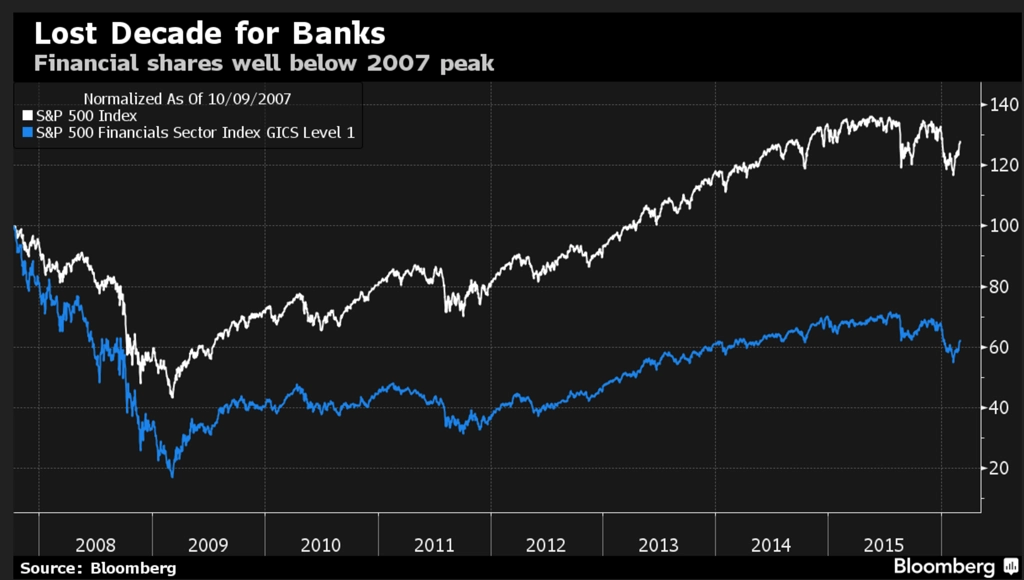

Komu škodí nízké sazby?

Podle Grosse je podobná situace dlouhodobě neudržitelná a vytváří na trzích problémy. Nejvíce se to samozřejmě projevuje u bank a v cenách jejich akcií. Podle Grosse nebyl nedávný pokles cen v bankovním sektoru způsoben ani tak strachem z bankrotů zadlužených těžařů ropy, ale právě nízkými sazbami (a tím pádem klesajícími úrokovými maržemi). Ceny akcií velkých bank, jež jsou v porovnání s předkrizovými úrovněmi stále nízké, jsou toho důkazem.

Podobně jsou na tom některé obchodní modely s dlouhodobými závazky založenými na 7-8% budoucích výnosech z rizikových aktiv. Největším rizikem v jejich případě není hrozba bankrotu, ale budoucí výnosnost. Do této oblasti spadají například pojišťovny, které při pokrytí nároků svých klientů z pojistných událostí nemohou počítat s dostatečně velkou rezervou, nebo penzijní fondy, jejichž výnosy budou pro klienty a důchodce velkým zklamáním. V podobné situaci jsou i některé země (příkladem je Portoriko) nebo města (Detroit), ani tyto entity nejsou schopny plnit své závazky kvůli nedostatečným výnosům. Záporné sazby jsou nakonec hrozbou i pro domácnosti, které se snaží investovat nebo šetřit peníze, jejich výnosy jsou nyní rovněž tristní.

Centrální bankéři pravděpodobně neskončili. Pokračovat podle Grosse budou až do chvíle, kdy se ocitnou ve slepé uličce. Stále častější jsou i spekulace o tom, že se centrálním bankám přestává líbit také hotovost (zejména ve větších objemech), která bývá spojována se šedou ekonomikou a zločinem. Toto spojení sice Gross připouští, ale vidí problém v tom, že centrální bankéři a regulátoři nepřišli s řešením, a tak veřejnost přichází o poslední způsob, jak se bránit záporným sazbám, tedy vybrat peníze z bank a nechat si je doma v matraci.

Jak investovat?

Řešení je podle Grosse v nedohlednu a koncepce založené na tištění peněz podle zkušeností z uplynulých let zatím nefungují. "Měli bychom si uvědomit, že ekonomickému systému založenému na financích, které mu dodávají energii po dlouhou dobu, dochází palivo," upozorňuje Gross.

V podobném prostředí je podle Grosse poměrně složité hledat investice se zajímavým dlouhodobým výnosovým potenciálem. Nízké ceny akcií bank nemusejí znamenat solidní výnosy do budoucna, protože jsou odůvodněné tím, co se děje na trhu. Stejně tak může být nebezpečné podlehnout vábení zajímavých cen dluhopisů, které díky nízkým sazbám zažívají silný růstový trend. I malý nárůst výnosů u dlouhodobých dluhopisů však může mít na portfolio velice negativní vliv. Na trhu není jistota (což samozřejmě platí obecně), jedinou možnou radou je orientace na krátkodobější investiční horizont (co se týče dluhopisů) a co možná nejnižší volatilitu.

"Východ slunce zažíváme každé ráno, jeho čas se mění pouze v závislosti na ročním období. Slunné léto současného finančního systému končí a čeká nás zima. Investoři by měli být připraveni na tuto změnu," uzavírá Gross svůj komentář.

Zdroj: Janus Capital Group

Aktualita pro rok 2026

Doporučujeme

Aktuality