Definice QE: Pod pokličkou nákupních programů ECB

Evropská centrální banka minulý týden oznámila, že její režim kvantitativního uvolňování bude pokračovat přinejmenším do září 2018, od ledna se měsíční objem odkupů dluhopisů sníží na 30 miliard eur. Jak dlouho ale vlastně zmíněné kvantitativní uvolňování v eurozóně trvá a čemu a proč se tak (ne)říká, shrnuje analytik Michal Skořepa z České spořitelny.

Přehled programů, v jejichž rámci ECB nakupovala nebo nakupuje cenné papíry, najdete na jejím webu. Je jich tam celkem sedm a zaváděny byly postupně. O kvantitativním uvolňování (QE) se obvykle mluví až s nástupem toho předposledního (Public Sector Purchase Programme, PSPP) ohlášeného v lednu 2015 a spuštěného o dva měsíce později. V červnu 2016 byl spuštěn ještě Corporate Sector Purchase Programme (CSPP).

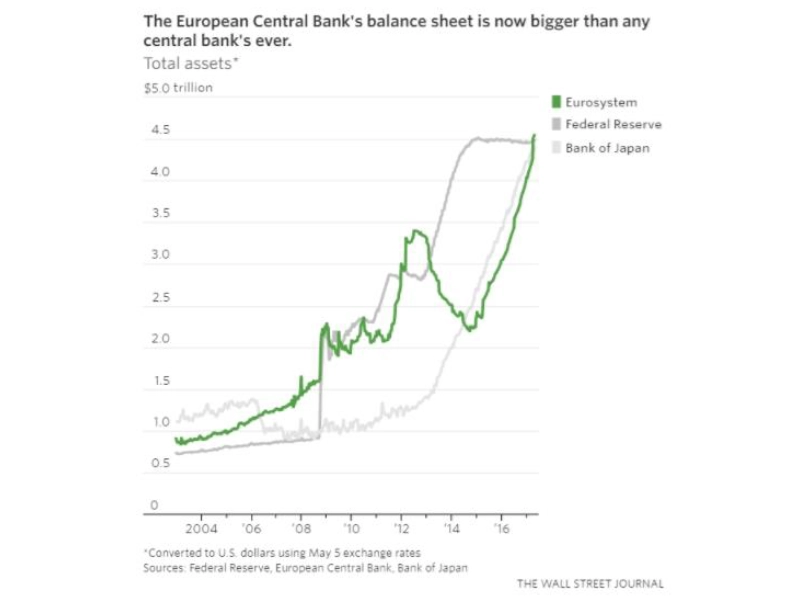

PSPP ovšem ani zdaleka nebyl první program odkupů ze strany ECB. Souběžně s jeho startem pokračovaly a pokračují menší programy ABSPP a CBPP3 (význam zkratek není v tuto chvíli podstatný, na webu je podrobně dohledáte), již tři programy navíc již byly ukončeny. Dopad nákupních programů na bilanci ECB (ve s rovnání s bilancemi Fedu a Bank of Japan) je jasně patrný.

Co je QE?

Který nákup cenných papírů by tedy měl být označován jako QE, a který ne? O tom lze vést debatu, jde totiž o termín, který se do učebnic teprve postupně dostává, takže ještě nebyl čas dosáhnout nějaké všeobecně přijaté definice. Obecně vzato, v rámci QE chce centrální banka zesílit proinflační tlaky tím, že nakupuje dluhopisy, čímž se snižují dlouhodobé úrokové sazby, načež roste poptávka firem a domácností po úvěrech a jejich chuť investovat a utrácet. Výsledkem by měla být vyšší inflace.

Centrální banky ke QE přistoupily poté, co již nemohly použít tradiční nástroj, tedy snižování krátkodobých úrokových sazeb, protože tyto již byly na nule, nebo dokonce pod ní. Jako QE tedy lze označit každý nákup cenných papírů centrální bankou, který má onen měnověpolitický účel zvýšit inflaci.

QE se tudíž od jiných nákupů cenných papírů centrální bankou pozná podle účelu. A tím pádem jde o to, kdo účel daného nákupu cenných papírů popisuje (interpretuje). Pokud jej popisuje samotná centrální banka, může mít motivaci – přiznejme si, že třeba i politickou – dát různým svým nákupním programům nálepku buď měnověpolitickou (tedy že jde o zvýšení inflace), nebo jinou. Rozhodnout se může podle toho, jak se to hodí, aby daný program v daném okamžiku nevzbudil zbytečnou kritiku veřejnosti.

Konkrétně ECB označuje víceméně jako měnověpolitické všechny své nákupní programy. Mluví buď přímo o boji proti nízké inflaci, nebo přinejmenším o podpoře přenosu efektů měnové politiky. Činí tak přesto, že se to nelíbí zejména Německu, které má trvalou hrůzu z inflace.

(Ne)líbivá nálepka?

Mnozí komentátoři mimo ECB ovšem tvrdí, že smyslem prvních (pěti) nákupních programů banky ve skutečnosti nebylo zesílit měnověpolitickou expanzi, nýbrž udržet při životě vlády periferních zemí eurozóny (kterým hrozilo vyschnutí poptávky po jejich dluhopisech) a evropské banky (kterým hrozily velké ztráty z jimi držených dluhopisů). ECB tuto motivaci prý nechtěla přiznat, protože ještě o něco větší hrůzu než z inflace mají Němci z pomoci rozhazovačným vládám na jihu Evropy a bezohledným bankéřům.

Jinou než čistě měnověpolitickou motivaci lze vyčíst i ze skutečnosti, že (podle dostupných informací) byly nákupy až do června 2014 sterilizovány, tedy že se ECB jinými svými nástroji starala o to, že peníze nově vytvořené skrze daný nákup neměly dopad na reálnou ekonomiku. Tendence mluvit v případě ECB o QE až teprve od roku 2015 je tedy dána snad právě podezřením, že šlo o první nákupní program, který ECB začala provádět skutečně především ve snaze zvýšit inflaci.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality