10 predikcí o světové ekonomice v roce 2019

Globální ekonomika začala rok 2018 jako celek dobře, ale postupně se začala zadrhávat. Příčinou byly různé finanční podmínky v USA a ve velké části zbytku vyspělého světa a rozvíjejících se zemí. V roce 2019 předpokládá firma IHS Markit podobný průběh, globální ekonomika má ale začít výrazněji zpomalovat.

USA jednorázově pomohly fiskální stimuly, zatímco ekonomiky Číny, eurozóny, Spojeného království a Japonska začaly zpomalovat. Podobný trend očekává IHS Markit i letos, přičemž růst by měl zpomalit na 3,1-3,2 %, v následujících letech bude brzdění pokračovat. Největším rizikem je propad světového obchodu, jehož míra růstu klesla z 5 % na začátku roku 2018 ke konci roku prakticky na nulu. Eskalace napětí ve světovém obchodu by pokles ekonomiky mohla ještě zvýraznit, k čemuž se přidává růst sazeb a pokles na akciových a komoditních trzích. Recese v následujících letech není vyloučená.

1. Americká ekonomika stále nad zbytkem světa

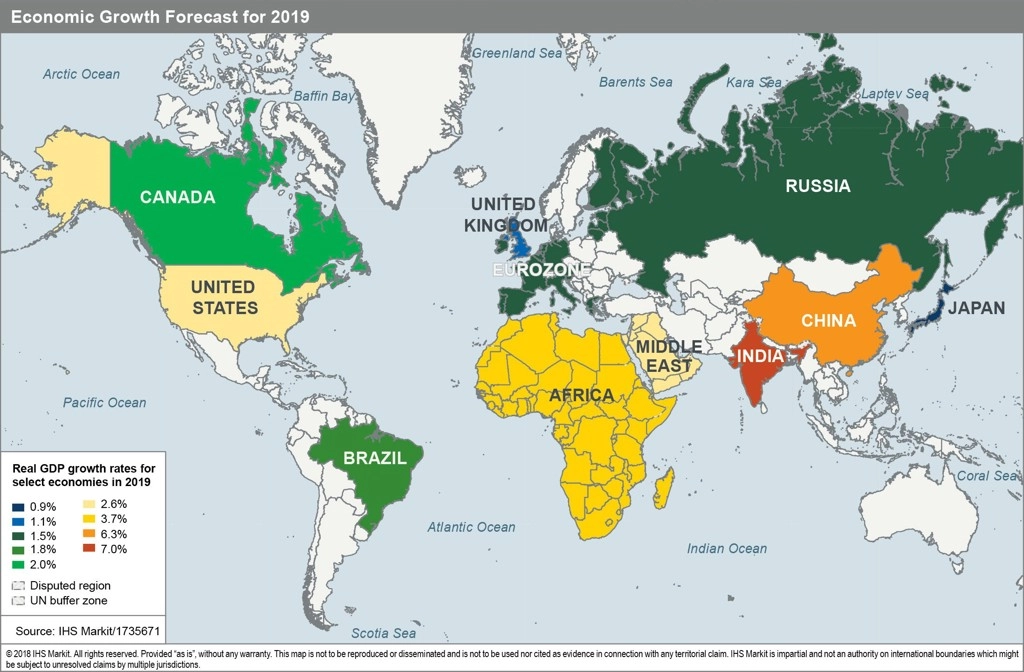

Vzhledem k udržitelnému posílení trhu práce a produktivity očekává IHS Markit růst ekonomiky USA nad 2 %. Fiskální stimuly pomohly loni k růstu o 2,9 %, a i když jejich vliv bude patrný i v roce 2019, bude slábnout. Reálný předpoklad se proto pohybuje okolo +2,6 % HDP.

2. Evropa zpomaluje

Růst ekonomiky v eurozóně dosáhl vrcholu v polovině roku 2017 a IHS předpokládá, že letos klesne až k 1,5 %. Stojí za tím jak politické faktory (brexit, hnutí žlutých vest ve Francii, slábnoucí vliv Angely Merkelové), tak ty ekonomické (zpřísnění úvěrových podmínek, zvyšující se napětí v obchodu).

3. Pomalé zotavování Japonska

V roce 2018 japonská ekonomika vzrostla podle odhadů o 0,8 % a v roce 2019 by měl růst zrychlit pouze na 0,9 %. Přestože je monetární politika více než uvolněná, zpomalení v Číně a napětí mezi říší středu a USA působí negativně. Japonsko dlouhodobě bojuje s pomalým růstem a nepříznivý demografický vývoj a s ním úbytek pracovní síly nejsou kompenzovány dostatečným růstem produktivity.

4. Čínská ekonomika postupně brzdí

Tempo růstu čínské ekonomiky kleslo z 6,9 % v roce 2017 na 6,6 % a letos IHS očekává další zpomalení na 6,3 %. Vláda a centrální banka reagují na zhoršující se situaci monetárními a fiskálními stimuly, ale jejich vliv bude jen mírný. Velká dluhová zátěž je brzdou růstu úvěrů, případné zhoršení obchodních vztahů s USA může vést k agresivnějším stimulům (a naopak).

5. Míra růstu na rozvíjejících se trzích klesá

Růst ekonomik Ruska, Brazílie nebo Indie v roce 2018 mírně zrychlil, zatímco Argentina, JAR nebo Turecko zaznamenaly recesi nebo se k ní přiblížily. Letos budou muset tyto země opět čelit několika problémům, třeba zpomalení růstu ve vyspělých ekonomikách, silnému dolaru, přísnější měnové politice v USA, případně politické nejistotě (Brazílie, Mexiko). Země s nízkým zadlužením by ale tyto problémy měly zvládnout celkem dobře.

6. Komodity stále volatilní

Propad jako v roce 2015 se sice nečeká a poptávka by měla zůstat poměrně silná, ale volatilita na komoditních trzích zůstane, zejména na tom s ropou. U ní IHS očekává průměrnou cenu kolem 70 dolarů za barel (v roce 2018 to bylo 71 dolarů). Rizika jsou však u komodit stále spíše směrem k nižším cenám, zejména kvůli rostoucí nabídce.

7. Globální inflace okolo 3 %

Ve většině vyspělého světa se inflace mezi lety 2015 a 2018 dostala na cílové hranice centrálních bank okolo 2 %. V roce 2019 se očekává stabilizace inflace mezi dvěma a třemi procenty. Minimální nezaměstnanost a dosažení limitů produkce tlačí ceny výše, pokles ekonomického růstu působí opačně. Ceny komodit by neměly celkovou cenovou hladinu výrazněji ovlivňovat, stejně tak by neměla mít velký vliv obchodní válka.

8. Fed zvedá sazby, možná se přidají další

Rozdílnost fází cyklu v jednotlivých regionech vede k odlišným přístupům k měnové politice. Slabší růst a utlumené inflační tlaky však tempo zpřísňování měnové politiky zpomalí. Fed zvedne sazby až třikrát a v průběhu roku se mohou přidat Bank of England (v závislosti na brexitu), Bank of Canada, případně centrální banky v Rusku, Brazílii nebo Indii. ECB se k tomu naopak do roku 2020 neodhodlá a Japonsko negativní pásmo sazeb neopustí dříve než v roce 2021. Centrální banka v Číně vzhledem k očekávanému zpomalování růstu bude ekonomiku spíše podporovat.

9. Americký dolar zůstane silný

Nadprůměrný růst v USA (v porovnání se zbytkem rozvinutého světa) a růst sazeb hrají v prospěch dolaru. Relativní klid na měnovém trhu, zejména ve vztahu k rozvíjejícím se trhům, však nepodporuje scénář silného růstu. Rizikem je politická nejistota v EU, díky které může dolar vůči euru posílit na 1,10. Vůči čínské měně ale zůstane dolar spíše stabilní (pod 7 USD/CHN), zejména díky snaze čínské vlády o finanční stabilitu.

10. Politika zůstává největším rizikem pro trhy

Obchodní konflikty samy o sobě nemusejí být nebezpečné, ale mohou eskalovat a vymknout se kontrole. Dalšími negativními faktory mohou být rostoucí rozpočtové schodky v Americe, vysoká míra zadlužení v USA, Evropě i Japonsku, případné chybná opatření centrálních bank. Dobrou zprávou je, že pravděpodobnost politických chyb, které by mohly vážně poškodit světový růst v roce 2019, je stále relativně nízká. Domníváme se, že rizika vzniku škod se zvýší v roce 2020 a v následujících letech, protože dojde ke zpomalení růstu.

Zdroj: World Economic Forum

Aktualita pro rok 2026

Aktuality