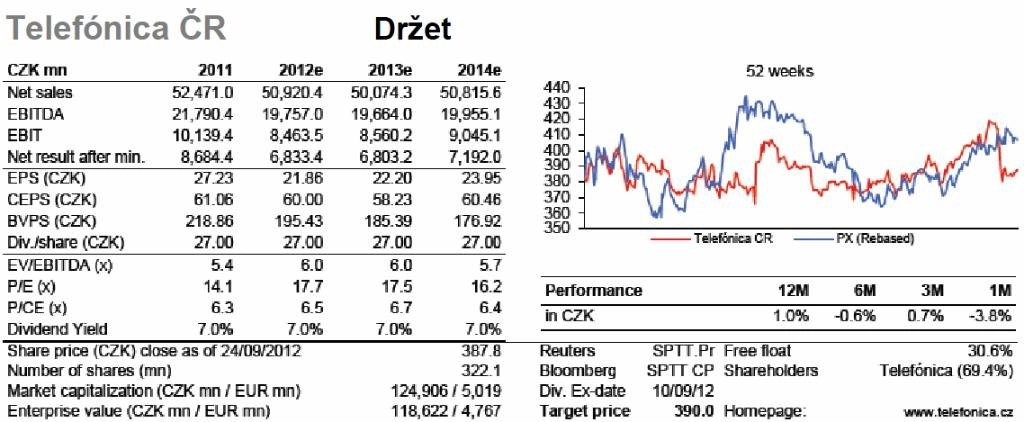

Telefónica C.R.: Nejistoty před námi mohou za horší výhled (doporučení "držet")

Vzhledem k poklesu odhadů hospodaření Erste Group snižuje roční cílovou cenu z 410 na 390 Kč s doporučením držet. Snížení odhadů vychází především z plánovaného snižování cen za ukončení hovorů a horšího než očekávaného vývoje v segmentu pevných linek. Krátkodobým katalyzátorem je výplata speciální dividendy 13 Kč na akcii letos v listopadu. Jelikož se jedná o přímé rozdělení z vlastního kapitálu, nebude výplata podléhat zdanění. Cenu akcií by měl podpořit i pokračující program výkupu vlastních akcií.

Rýsující se nebezpečí vstupu nového subjektu na trh PPF Mobile Services podalo přihlášku do nadcházející aukce kmitočtů 800/1800/2600 MHz. V případě, že by se svou nabídkou byla úspěšná, lze očekávat tvrdší konkurenci na trhu.

Vysoké výdaje na nákup kmitočtů Potenciální investiční výdaje záleží z velké míry na tom, kolik by Telefónica C.R. koupila 800 MHz bloků. To je to nejcennější spektrum s výrazně vyšším dosahem signálu, což by výrazně snížilo výdaje na vytvoření sítě. Pro příští rok Erste předpokládá investiční výdaje 2 miliardy Kč za 1 blok 800 MHz, 4 bloky 1 800 MHz a 4 bloky 2 600 MHz. Pokud by přírůstek investičních výdajů výrazně přesáhl 2 miliardy Kč, společnost by potřebovala nový dluh a odhad obvyklé dividendy v roce 2013 ve výši 27 Kč na akcii by byl zpochybněn.

Nový subjekt na trhu by znamenal vážnou hrozbu pro stávající operátory. Během dalších 5 let by mohl získat tržní podíl 15 až 26 %. Noví hráči na mobilním trhu obvykle nabízejí relativně nižší ceny s cílem co nejdříve zvýšit tržní podíl. Vzhledem k současným relativně vysokým průměrným cenám za volání v ČR a probíhajícímu ostrému poklesu cen za ukončení hovorů, by měl nový hráč na trhu široký prostor pro snížení cen. Navíc PPF Mobile Services má silnou finanční podporu od své mateřské společnosti. Proto při úspěchu PPF v aukci lze očekávat výrazný dopad na český mobilní trh.

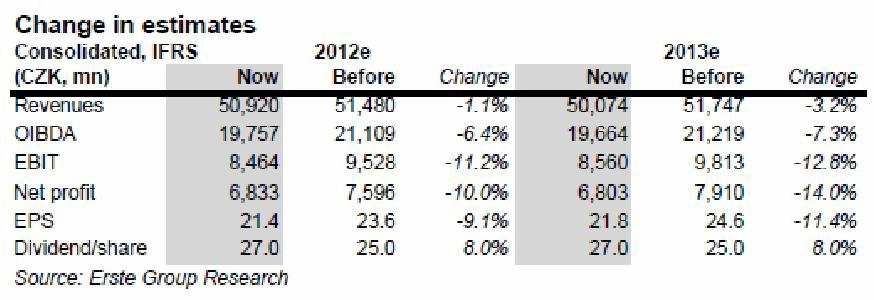

Změny v odhadech

Erste Group Research snižuje odhady zisku na akcii o 10 % (pro rok 2012) a 12,7 % (pro rok 2013), především kvůli nižším odhadům tržeb v ČR (snížení cen za ukončení hovorů - avšak s dopadem do EBITDA jen menším než 1 % - a horší než dříve očekávaný vývoj segmentů pevných a datových linek, kde to bylo způsobeno výrazným konkurenčním bojem s kabelovými a wi-fi operátory).

Do odhadů nezahrnuje dopad případného vstupu nového hráče na trh, protože je stále nejasné, zda PPF v aukci kmitočtů uspěje.

Společnost ještě bude muset letos dokončit zpětný odkup akcií, když by celkově mělo být letos vykoupeno až 6,44 milionu akcií (2 %). Telefónica k 11. září vykoupila 3,59 milionu akcií (1,12 %) za průměrnou cenu 389,9 Kč. Program zpětného odkupu je součástí pětiletého plánu (2012 až 2016) vykoupit až 10 % akcií společnosti (322 milionů kusů).

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality