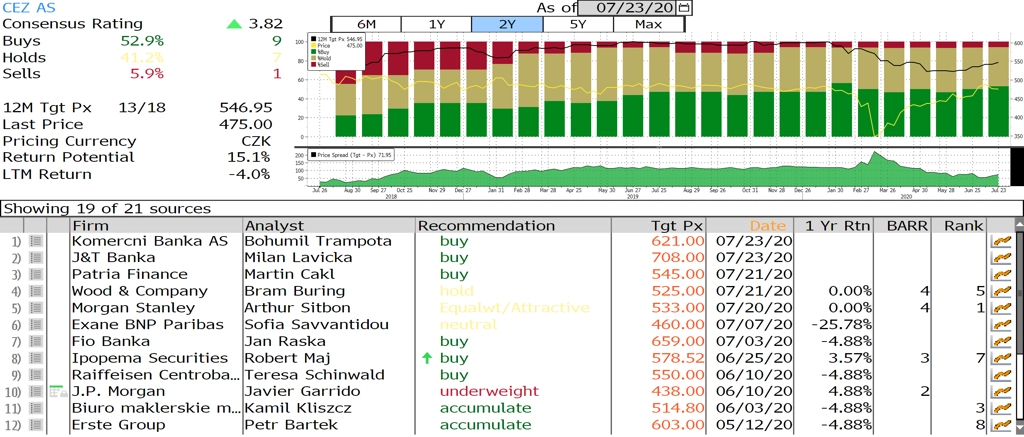

Komerční banka potvrzuje doporučení "koupit" pro akcie ČEZ, cílovou cenu snižuje na 621 Kč

Pro akcie ČEZ potvrzujeme doporučení "koupit", cílovou cenu ale snižujeme na 621 Kč z předchozích 717 Kč, píše analytik Bohumil Trampota z Komerční banky.

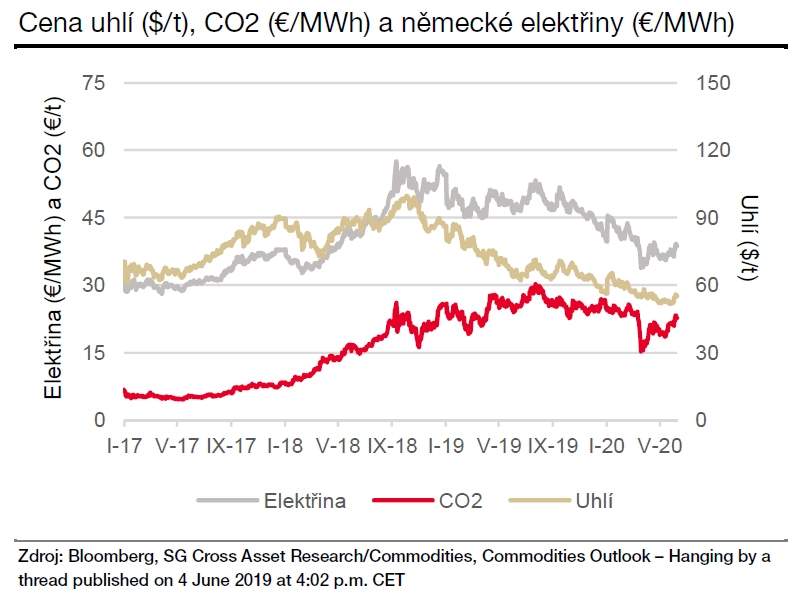

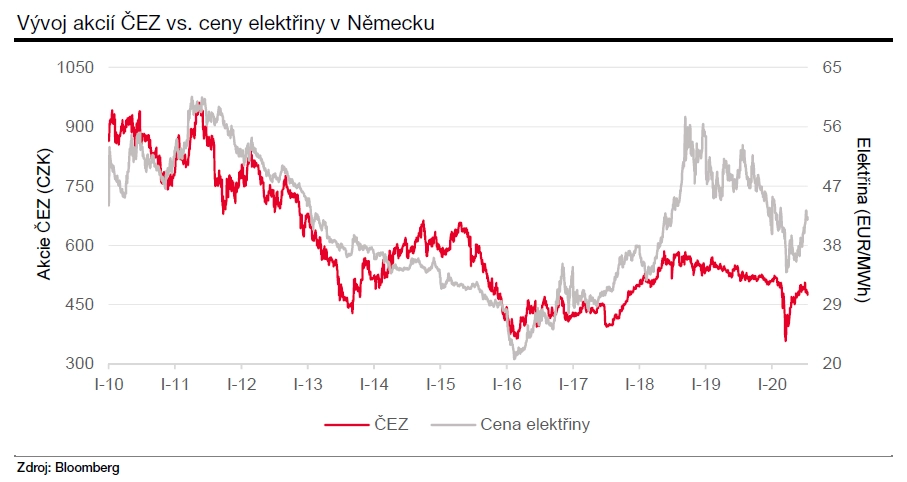

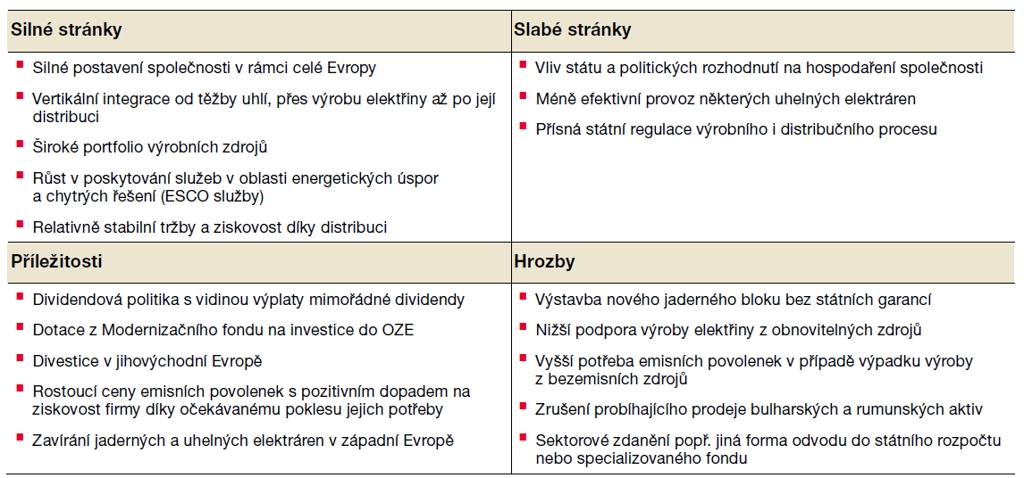

Loňský rok byl první po delší době, kdy se podstatně zlepšilo hospodaření ČEZ díky vyšším cenám elektřiny. "Očekáváme, že realizační ceny elektřiny porostou a hospodaření firmy bude minimálně na stávající úrovni. Plánované uzavírání jaderných a uhelných elektráren v Německu a omezování přebytku emisních povolenek by mohlo tlačit na další růst cen povolenek a elektřiny," píše Bohumil Trampota.

Komerční banka očekává plné maximální využití jaderných zdrojů s minimem odstávek, tedy pouze na doplňování paliva a běžnou údržbu. Také uvažuje vyšší zapojení paroplynové elektrárny Počerady a intenzivnější využívání modernizovaných uhelných elektráren. Investice by měly směřovat především do provozu v Mělníku (tradiční energetika) a distribuce.

"V odhadech nepočítáme s jednorázovými událostmi, které by mohly ovlivnit hospodářské výsledky ČEZ. Jedná se o prodej bulharských a rumunských aktiv. ČEZ se plánuje zaměřit na domácí trh a vyspělé trhy (Německo) a chce dále rozvíjet ESCO služby," doplňuje Trampota.

Dividendová politika firmy, která počítá s výplatou 80-100 % upraveného čistého zisku, je investory vítána. V horizontu prognózy počítá Komerční banka s výplatou dividendy na horní hraně tohoto pásma. Analýza nepočítá s mimořádnou dividendou, nicméně pokud bude dokončen prodej bulharských a (zejména) rumunských aktiv, mohlo by k ní dojít. To připustil i management ČEZ.

"Ocenění akcií jsme provedli na základě modelu diskontovaného volného cash flow. Férovou hodnotu firmy jsme odhadli na 603 Kč na akcii, cílová cena je stanovena o 3 % výše na 621 Kč na základě sektorového doporučení (nadvážit)," vysvětluje analytik z Komerční banky.

KOMPLETNÍ ANALÝZA ČEZ OD KOMERČNÍ BANKY

Akcie se obchodují při P/E pro rok 2020 na úrovni 14,3 (západoevropské utility 19,9) a EV/EBITDA pro rok 2020 na úrovni 4,7 (9,0) s dividendovým výnosem 7,8 % (4,4 %).

"Z hlediska provozu považujeme za největší riziko neplánované odstávky výrobních zdrojů, zejména jaderných elektráren. To by znamenalo potřebu získat elektřinu jinde, za pravděpodobně vyšší cenu. Pokles cen elektřiny se neprojeví v hospodaření firmy okamžitě, ale se zpožděním, což je dané tím, že ČEZ předprodává elektřinu na několik let dopředu," uzavírá Bohumil Trampota z Komerční banky.

Kompletní přehled investičních doporučení na akcie ČEZ

zdroj: Bloomberg

Zdroj: Komerční banka

Aktualita pro rok 2026

Doporučujeme

Aktuality