Tištění peněz udržitelný růst nikdy nepřinese

Jak zatočit s krizí? Aktuální téma číslo jedna pro politiky a centrální bankéře ve vyspělých zemích. Řešení krize je v poslední době na bedrech centrálních bank, kterým nezbývají jiné prostředky než nalévání peněz do systému. Přibývá hlasů uznávaných ekonomů, že tím dláždí světové ekonomice cestu do pekel. Jak ale nastartovat tolik potřebný udržitelný růst?

Falešný dojem, že centrální banka zmůže všechno

Od roku 1987, kdy se šéfem Fedu stal Alan Greenspan, je americká centrální banka (a potažmo monetární politika) vnímána jako hlavní nástroj na mírnění výkyvů ekonomického cyklu. Role vlády v ekonomickém managementu byla odsunuta do pozadí. Tolik diskutované a nutné strukturální reformy, které by popohnaly růst, jsou odkládány na neurčito.

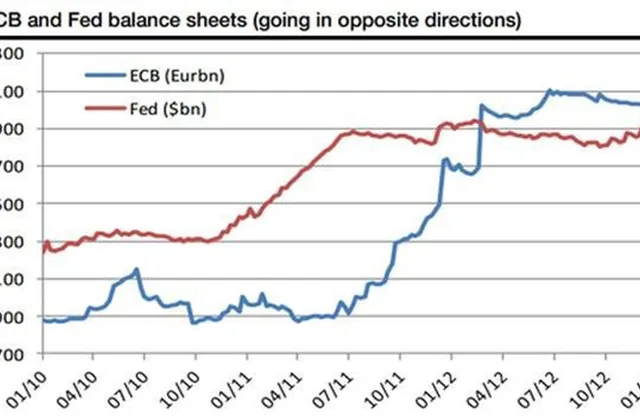

Za poslední čtyři roky od finanční krize, která v plné síle propukla v létě 2008, se objem peněz v USA (měřeno měnovým agregátem M2) více než ztrojnásobil, v Číně je zhruba na dvojnásobku předkrizové úrovně. Peněžní expanze z posledních let představuje největší experiment týkající se monetární stimulace v moderních dějinách. Jedno je ale jisté - tento monetární experiment selhal

V současných politických diskuzích mají navrch ti, kteří prosazují aplikaci toho samého a stále dokola. Když léčba nefunguje, může to mít jen dvě příčiny - buď je zvolena chybně, nebo je zapotřebí silnější dávky léku. Politici zastávají druhý názor. Pokud jde ale ve skutečnosti o první případ (léčba je nastavena nesprávně), mohou vyšší dávky léku pacienta jednoho dne zabít.

Na začátku krize byl krok centrálních bank a vlád logický. Bylo nutné pokusit se uvolnit monetární politiku (respektive zvýšit fiskální deficity) v naději, že tyto intervence vyhladí negativní výkyv ekonomického cyklu.

Jsou strukturální reformy politicky proveditelné?

Léčba nezafungovala. Po zvýšení dávek přišla celosvětová stagflace. Ponaučení, které by si z toho lídři států (už konečně) měli vzít? Monetární a fiskální stimuly působí jen jako stabilizace situace, ne podpora oživení růstu. Aby bylo dosaženo růstu, jsou nutné strukturální reformy.

Ty nemá nikdo rád, a proto se k nim politici zdráhají přistupovat. Pozitivní výsledky reforem se dostavují až v dlouhodobém horizontu, zatímco ty negativní se projeví ihned a poškodí příliš mnoho lidí najednou. Jejich hlasitý nářek se pak projeví v prvních volbách, což je přesně to, co politici nepotřebují. Kvůli závislosti na hlasech voličů jsou tlačeni dělat věci, které přinášejí pozitivní výsledky rychle. Jejich dlouhodobé plány nesahají dále než do konce volebního období. Proto volí vždy cestu menšího odporu, i kdyby měla v delším horizontu vést ke zkáze ekonomiky.

Zdroj: english.caixin.com

Aktualita pro rok 2026

Doporučujeme

Aktuality