Kdy (konečně) začnou úrokové sazby hrát roli?

Základní úroková sazba americké centrální banky se za rok a čtvrt zvýšila o pět procentních bodů. Kdo čekal, že ekonomika Spojených států a s ní celý svět budou po takto razantním utažení měnových kohoutů kolabovat, nenachází slov. Akcie letí vzhůru, americký realitní trh zůstává silný a nezaměstnanost v USA je blízko více než 50letého minima.

Akciový trh

Téměř polovina Američanů starších 65 let s investičním účtem v rámci systému spoření na důchod u společnosti Vanguard má 70 % prostředků zainvestovaných do akcií. V roce 2011 to přitom bylo jen 38 %. Společnost Fidelity Investments zase hlásí, že až čtyři z deseti investorů od 65 do 69 let pod jejími křídly mají v akciích minimálně dvě třetiny portfolia. A nejde jen o investory z generace baby boomers, akciím podle společnosti Vanguard věří dokonce také investoři nad 85 let.

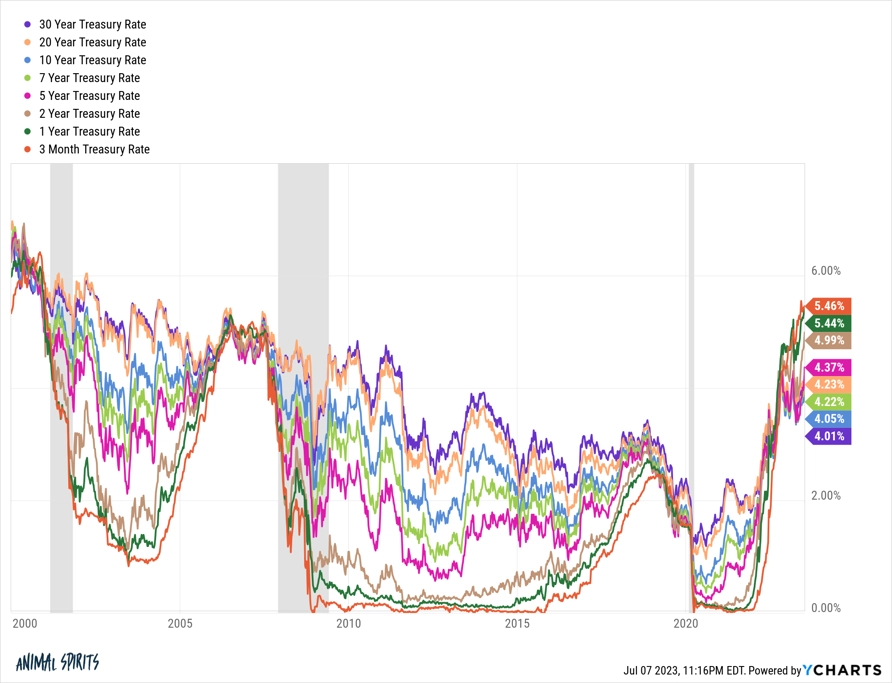

Vysvětlením vysoké expozice starších investorů vůči akciím může být mimo jiné jejich životní zkušenost, která je ponoukala k nákupům na burze v průběhu medvědího trendu s vidinou následného odrazu. Je nicméně zajímavé, že lidé, kteří jsou jednoznačně blíže konci než začátku svého investičního horizontu, nevyužívají více vysokých výnosů na trhu pevně úročených aktiv. Výnos 3měsíčních pokladničních poukázek blízko 5,5 % je přitom nejvyšší od roku 2001.

USA - výnosy vládních dluhopisů a pokladničních poukázek, zdroj: YCharts

Nemovitostní trh

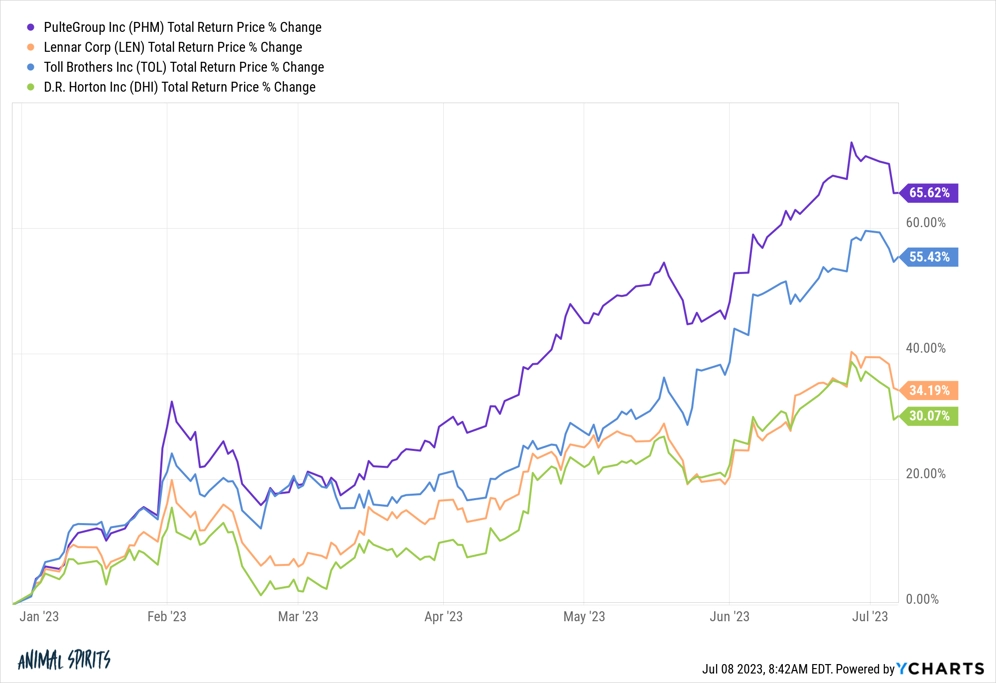

Sazby hypoték ve Spojených státech vystoupaly nad 7 %, některé segmenty finančního trhu navázané na nemovitostní odvětví se však ukazují být velice odolné. Například akcie developerů rezidenčních nemovitostí, jakou jsou Lennar, PulteGroup nebo Toll Brothers, od začátku roku přidávají desítky procent. Jde mimo jiné o důsledek nedostatku starších nemovitostí k prodeji.

Ceny rezidenčních nemovitostí navzdory drahým hypotékám rostou, případně stagnují. Trend, který sledujeme, trvá de facto od pandemie covidu-19. Řekli byste, že když sazby hypoték vyskočily z tří procent na sedm, něco se stane, minimálně z pohledu cen nemovitostí a akcií developerských firem je ale vše při starém.

Vývoj cen akcií developerských firem, zdroj: YCharts

Trh práce

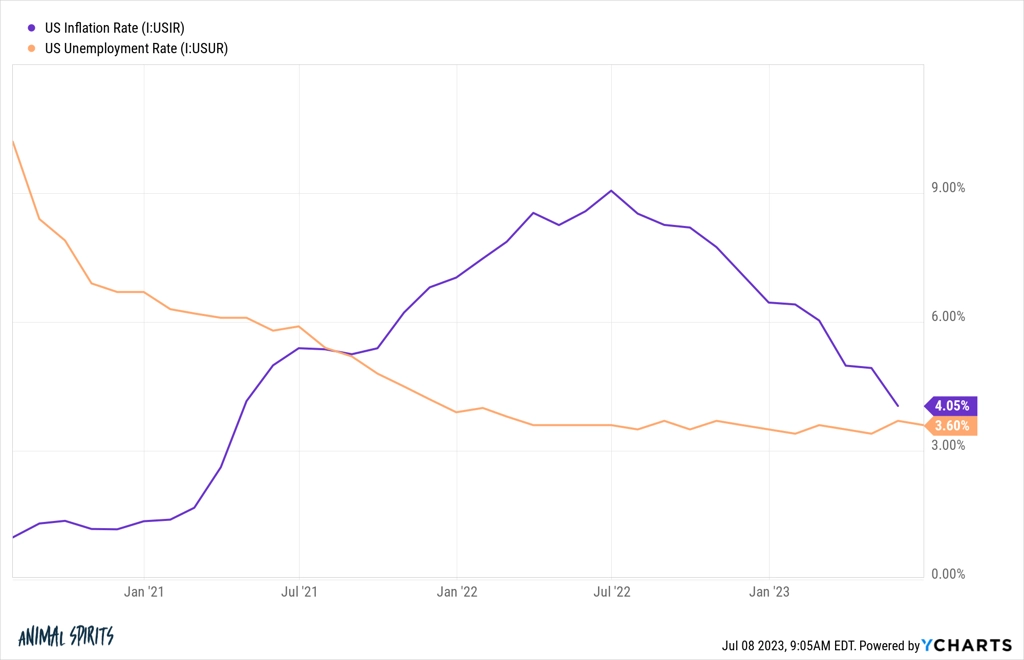

Bývalý šéf ekonomických poradců Bílého domu Larry Summers zhruba před rokem tvrdil, že si Spojené státy musejí projít relativně dlouhým obdobím zvýšené nezaměstnanosti, aby se inflace vrátila na nižší úrovně. Od té doby v americké ekonomice vzniklo více než 3,7 milionu pracovních míst, přičemž meziroční inflace sestoupila z více než devíti procent na čtyři.

Žijeme v době extrémně silného trhu práce, v prostředí, kdy podniky prakticky neberou růst úrokových sazeb v potaz. Šéf Fedu Jerome Powell přiznal, že chce posunout nezaměstnanost výše, aby mezi spotřebiteli zvýšil napětí, a dotlačil je tak k omezení výdajů, tento jeho plán ale nevychází. Lze samozřejmě zastávat názor, že kroky centrální banky se do ekonomiky promítají se zpožděním, přiznejme si ale, že je poněkud zvláštní, že ani sazby hypoték kolem sedmi procent, sazby leasingů kolem devíti procent a 27% sazby úvěrů z kreditních karet v ekonomice nejsou výrazněji cítit.

USA - vývoj inflace a nezaměstnanosti, zdroj: YCharts

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026