O Spojených státech v režimu fiskální dominance aneb Když sazby nehrají až takovou roli

Americká ekonomika se zdá být v současném hospodářském cyklu výrazně méně ovlivnitelná vyššími úrokovými sazbami, než tomu bylo v minulosti. To potenciálně implikuje, že i následné snižování úrokových sazeb nebude mít tak výrazné účinky, jak se mnozí domnívají.

Tento jev lze vysvětlit tím, že jsou Spojené státy nyní v režimu fiskální dominance. Ten nastává, když jsou veřejný dluh a rozpočtové deficity dostatečně velké na to, aby kompenzovaly či tlumily dopady monetární politiky centrální banky. V takové situaci zvýšení úrokových sazeb za účelem zpomalení ekonomiky vede ke zvýšení rozpočtového deficitu ve větší míře, než se v soukromém sektoru snižuje míra zadlužování. Takže ačkoli soukromý sektor zpomaluje, veřejný sektor zrychluje, což ve výsledku vytváří situaci, ve které role státu roste a ekonomika nemusí dostatečně zpomalit. A právě to se nyní děje v USA.

Období fiskální dominance jsou poměrně častá. Jednalo se například o roky 1975-1976, 1982-1985, 1991-1994, 2009-2014 a v současnosti od roku 2019. Tato období mají společné to, že americký fiskální deficit převyšoval objem dluhu nově vytvořeného mimo recese bankami a dalšími firmami. Čím více roste státní dluh, tím větší jsou náklady na obsluhu takového dluhu. A ty pak začínají být těžko snesitelné i při nízkých úrokových sazbách. Vzniká potřeba vytvářet nový dluh v ještě větším objemu.

Tato období fiskální dominance mají některé charakteristické vlastnosti. Jedná se o průměrně vyšší míru inflace a méně výrazné hospodářské cykly, což může připomínat stagflaci (prostředí, kdy je pomalý ekonomický růst a relativně vysoká inflace). Méně výrazné jsou cykly proto, že jsou typicky vytvářené kolísáním v tvorbě dluhu v soukromém sektoru. V režimu fiskální dominance jsou ovšem tyto výkyvy ve velké míře kompenzovány vysokým vládním deficitem, který proudí do ekonomiky.

Vyšší úrokové sazby stimulující ekonomiku?

V reakci na pandemii covidu-19 byl americký fiskální deficit v letech 2020 a 2021 velice hluboký. Podpořil tehdy ekonomické oživení. V roce 2022 se vládní záchranné programy výrazně zredukovaly, finanční trhy to výrazně pocítily a ceny aktiv klesaly. Ovšem v roce 2023 byly vládní programy opět navýšeny v reakci na rostoucí úrokové sazby, které zdražily vládní dluh.

Tím se režim fiskální dominance podtrhl. Fed zvýšil sazby, čímž zpomalil tvorbu dluhu v soukromém sektoru za účelem zpomalení inflace. Americká vláda reagovala na neblahé události v bankovním sektoru počátkem roku 2023 intenzivní emisí krátkodobých dluhopisů, které vynášely přes 5 % za rok. Tím pádem, poněkud paradoxně, vyšší úrokové sazby zároveň výrazně podpořily ekonomiku, protože americká vláda platila vysoké úroky držitelům nového krátkodobého vládního dluhu. Ten byl zakoupen mimo jiné i americkými spotřebiteli a společnostmi v soukromém sektoru, kteří tak mohli tento vysoký úrok poměrně rychle použít na vlastní spotřebu.

Fed - základní úroková sazba

Splatnosti dluhů vlády a soukromého sektoru

Do hry vstupuje i struktura amerického státního dluhu. Ten má v průměru splatnost okolo 6 let, jeho velká část je ale splatná do 2 let. Dva roky vysokých úrokových sazeb tak výrazně zdražily dluh americké vlády, což znamená, že držitelé tohoto dluhu mají najednou vyšší příjmy.

Zatímco držitelům vládního dluhu rostl příjem, držitelům soukromého dluhu nerostly náklady. Průměrná splatnost dluhu v soukromém sektoru je totiž mnohem delší než u vládních dluhů, což posunuje nutnost refinancování tohoto dluhu dále do budoucnosti. Mnoho amerických domácností si například zafixovalo hypotéční úvěry na velice nízkých sazbách v letech 2020-2021, a to až na 30 let. Mnohé společnosti emitovaly dlouhodobé dluhy ve stejné době za velice výhodných podmínek, a to na 10, 20 i 30 let. Tyto soukromé entity jsou tedy vůči vyšším úrokovým sazbám nyní imunní, byť samozřejmě část domácností a firem výhodných podmínek nevyužila (zpravidla nízkopříjmové domácnosti a rizikovější společnosti).

Bohatí bohatnou

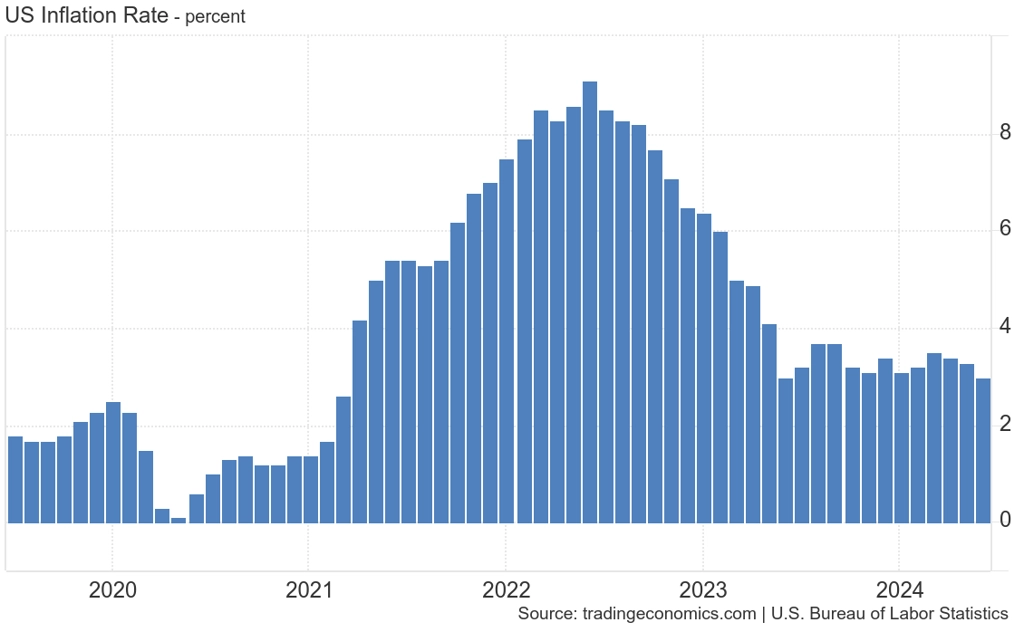

Spojené jsou z uvedených důvodů podstatně méně citlivé na změny úrokových sazeb než ostatní země, protože fixace dluhu soukromého sektoru je v průměru výrazně delší než v jiných státech a fiskální deficity jsou mnohem hlubší. I proto je hospodářský růst v USA výraznější než v Evropě, zároveň je ale vyšší také míra inflace. Fed proto se snižováním sazeb zatím nezačal, zatímco centrální banky v Evropě ano.

USA - meziroční míra spotřebitelské inflace

Tato směs působení monetární a fiskální politiky podporuje již tak silný trend bohatnutí bohatých a chudnutí chudých. Prospívá totiž těm, kteří si mohli dovolit vysoký a levný dluh a měli ve vlastnictví velké množství aktiv, která výrazně zdražila. Domácnosti bez levného dluhu a aktiv naopak čelí vyšším nákladům kvůli inflaci a jejich mzdy jim to nedokáží kompenzovat. Inflace je tedy v tomto případě v podstatě formou regresivní daně.

Co čekat v USA?

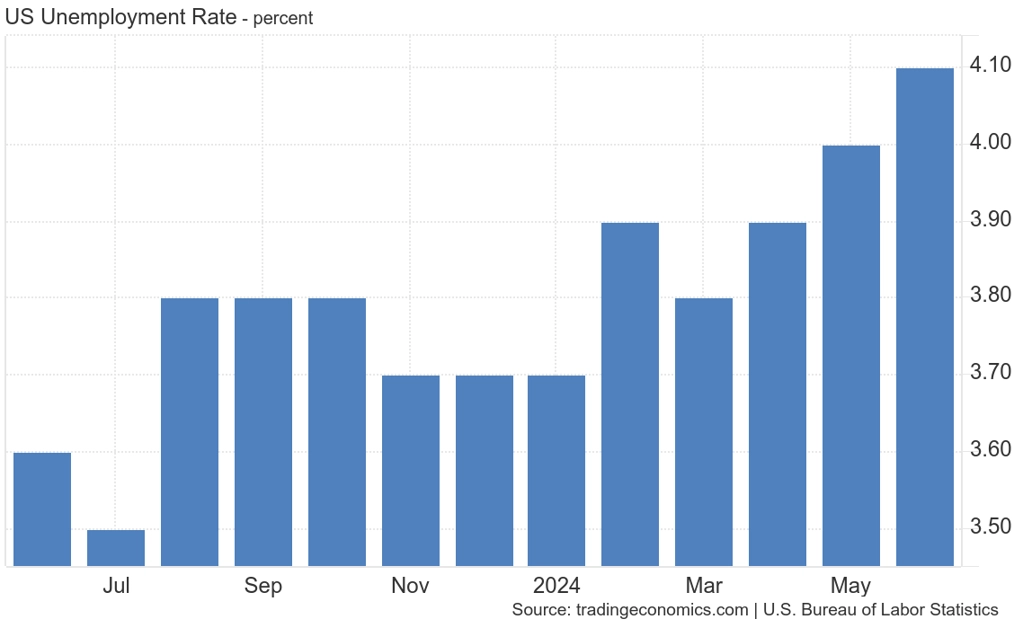

Popsané účinky vyšších sazeb a rostoucího dluhu jsou příznivé ve střednědobém horizontu, ale ubíhající čas je v tomto případě pro USA nepřítelem. Dosud silné sektory americké ekonomiky již slábnou a míra nezaměstnanosti začala růst (z extrémně nízké úrovně, je potřeba dodat). Mzdy nerostou nijak úchvatně, deficit zahraničního obchodu se prohlubuje a úrokové sazby se do soukromého sektoru postupně propisují stále více.

USA - celková míra nezaměstnanosti

Snižování úrokových sazeb Fedu je podle trhu na spadnutí, drtivá většina ekonomů vyhlíží první uvolnění měnové politiky v září. Ovšem stejně, jako je americká ekonomika odolná vůči vyšším sazbám, může i jejich snížení mít jen omezený podpůrný vliv na hospodářství. Většina soukromého sektoru totiž nebude mít důvod refinancovat dluh při nižších sazbách, protože si jej stihla dlouhodobě zafixovat v letech 2020-2021.

Pokračující velký fiskální deficit (6-7 % HDP) v kombinaci s obchodními válkami, geopolitickými riziky a relativně drahou ropou navíc snižují pravděpodobnost výrazného zlevnění dluhu v dohledné době. To znamená, že v dalších letech bude ekonomická podpora ze strany monetárních autorit značně omezená (platí to zejména v USA, méně v Evropě). V praxi to znamená, že vládní a korporátní dluhopisy budou vynášet více, úrokové sazby nespadnou na 0 % (pokud nenastane silná a rychlá recese) a hypotéční úvěry rychle nezlevní.

Co to (ne)znamená pro investory

Nejvíce případné snížení úrokových sazeb podpoří ty firmy, které dosud nejvíce trpěly, tedy ty menší a rizikovější. Z nižší sazeb by měly těžit také komerční nemovitosti. Fiskální stimulace v prostředí hlubokých deficitů pravděpodobně bude pokračovat.

Pokud se situace bude vyvíjet nastíněným směrem, případná recese v USA může znamenat problém. Pouhé snížení sazeb totiž nemusí největší světovou ekonomiku vyvést z problémů, a tak by nejspíše opět bylo ve hře kvantitativní uvolňování. To by mohlo vést ke znehodnocování americké měny, což by bylo příznivé pro rozvojové ekonomiky, jejichž dluh je denominován v amerických dolarech. Vysoké úrokové sazby v USA těmto zemím výrazně zdražují jejich dluhy. Nižší sazby by uvolnily tlak na tyto země, což by obecně mohlo podpořit zájem o aktiva v těchto zemích (podobně jako v letech 2003-2007).

Z oslabování amerického dolaru pak obecně mohou těžit také zlato (a další komodity) nebo kryptoměny v čele s bitcoinem.

Zdroj: BH Securities

Aktuality