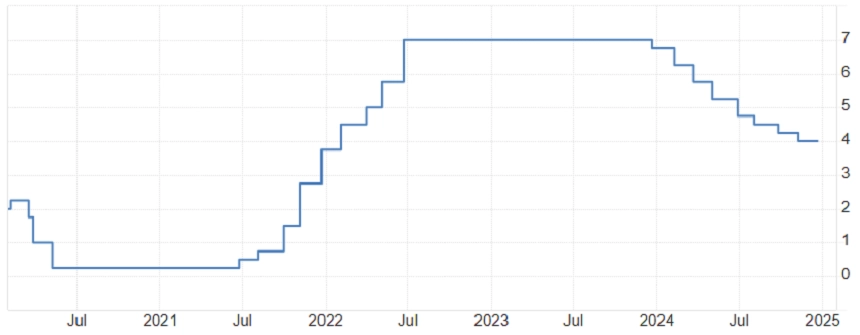

ČNB přerušila uvolňování měnové politiky, základní sazbu potvrdila na 4 %

Česká národní banka na prosincovém měnověpolitickém jednání přerušila cyklus snižování úrokových sazeb. Dvoutýdenní repo sazbu měnová autorita potvrdila na 4,00 %. Příští zasedání podle guvernéra Aleše Michla zůstávají otevřená, analytici předpokládají, že se příští rok ČNB vrátí k uvolňování měnové politiky.

Bankovní rada ČNB začala uvolňovat měnovou politiku loni v prosinci poté, co rok a půl udržovala základní úrokovou sazbu na sedmi procentech. Nejprve ji snížila o 0,25 procentního bodu, letos následovala čtyři dvojnásobná snížení. V srpnu bankovní rada uvolňování měnové politiky opět zpomalila a naposledy banka úrokové sazby snížila v listopadu.

Lombardní sazba, za kterou si obchodní banky mohou půjčit u centrální banky peníze proti zástavě cenných papírů, byla nyní potvrzena na 5,00 % a diskontní sazba, na kterou jsou například navázána penále za nesplácené úvěry, zůstává na 3,00 %.

ČNB - základní úroková sazba (v %), zdroj: tradingeconomics.com

Ponechání základní úrokové sazby na čtyřech procentech podpořilo pět členů bankovní rady ČNB. Dva navrhovali pokračovat ve snižování sazby a nastavit ji na 3,75 %. Argumentovali přitom slabším hospodářským vývojem v zahraničí, který se může přelít do české ekonomiky.

Tisková konference guvernéra Aleše Michla

"Proces dezinflace, zejména v sektoru služeb, není dokončen. Z těchto důvodů se bankovní rada rozhodla proces snižování sazeb prozatím pozastavit. Cílem je, aby celková inflace byla dlouhodobě stabilizována poblíž 2% cíle," zdůvodnil guvernér Aleš Michl rozhodnutí o ponechání sazeb beze změny na tiskové konferenci.

K příštímu jednání o nastavení sazeb Michl řekl, že si bankovní rada "nechává všechny dveře otevřené". Podle něj je pravděpodobné, že se bude rozhodovat mezi ponecháním základní sazby na čtyřech procentech a její redukcí. Guvernér zdůraznil, že se rozhodování bude opírat o nová data o vývoji hospodářství a o novou makroekonomickou prognózu. Bankovní rada také konstatovala, že v ekonomice vidí mírně převládat rizika ve směru vyšší inflace, upozornila na výraznější setrvačnost růstu cen služeb a zvýšené mzdové požadavky v soukromém i veřejném sektoru.

Za proinflační riziko bankovní rada považuje také možný nadměrný růst výdajů veřejného sektoru či vývoj cen komodit na světových trzích. Ve směru nižší inflace by naopak měl působit slabý hospodářský vývoj v zahraničí, zejména v Německu. Bankovní rada také upozornila, že nejistotou pro další hospodářský vývoj jsou kroky nové administrativy zvoleného amerického prezidenta Donalda Trumpa, který v lednu nastoupí do úřadu.

Analytici: Příští rok se ČNB k uvolňování měnové politiky vrátí

"Prosincovým ponecháním sazeb beze změny získává ČNB čas na vyhodnocení dosavadního výrazného uvolnění měnové politiky a koruně tím dává šanci udržet se na současné silnější úrovni. Inflace stále není uzavřenou kapitolou, a tak je rozhodnutí ČNB pochopitelné," napsal hlavní ekonom Banky Creditas Petr Dufek. "Rizika z prodlení v procesu uvolňování měnové politiky nehrozí, hlavním problémem tuzemských firem totiž nejsou sazby, ale nedostatek zakázek na domácím i zahraničním trhu. Ten je ovlivněn nejen slabou poptávkou, ale i klesající konkurenceschopností v důsledku přetrvávajících vysokých cen energií a bující byrokracie," dodal. Ke snižování sazeb se podle Dufka ČNB vrátí příští rok, a to podle toho, jak vyzní zpráva o lednové inflaci.

"Z ekonomických dat v proinflačním směru oproti listopadové prognóze ČNB překvapily hlavně mzdy. Ty vzrostly v třetím čtvrtletí meziročně o 7 %, zatímco centrální banka předpokládala růst o 6,1 %. Samotná inflace zhruba odpovídala očekáváním, především s ohledem na volatilní ceny potravin a zvýšenou dynamiku cen služeb však nelze vyloučit, že v prosinci inflace vzroste nad 3 %, a dočasně tak opustí toleranční pásmo inflačního cíle. Toto riziko v očích současné bankovní rady, jež klade větší důraz na pozorovaná data a nejbližší výhled než na střednědobou prognózu, evidentně podporovalo ponechání úrokových sazeb beze změny, přestože růst ekonomiky i domácí poptávka z našeho pohledu zůstávají relativně utlumené," doplnil ekonom z Komerční banky Jaromír Gec.

Hlavní ekonom Generali Investments CEE Radomír Jáč předpokládá, že ČNB se ke snižování úrokových sazeb vrátí v únoru. Stejný názor má i hlavní ekonom ve společnosti CYRRUS Vít Hradil. Naopak například Tomáš Cverna z XTB předpokládá, že přestávka v uvolňování měnové politiky bude delší. "Myslím si, že ČNB v příštím roce nebude se snižováním sazeb spěchat, a tak je možné, že s námi dvoutýdenní repo sazba na úrovni čtyř procent bude delší dobu," říká.

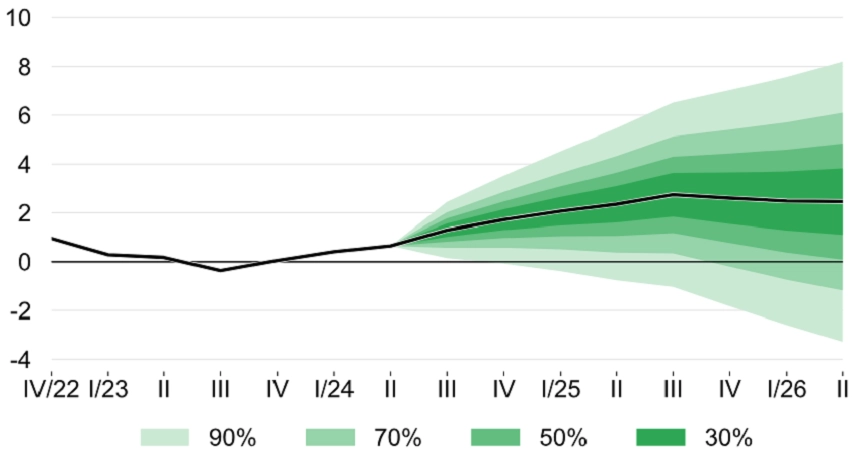

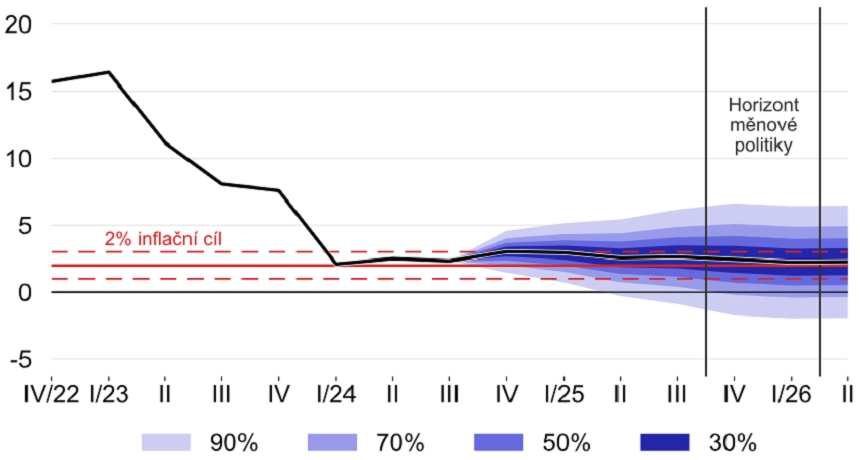

Listopadová prognóza ČNB: Inflace příští rok bude 2,6 %, HDP stoupne o 2,4 %

V listopadové makroekonomické prognóze ČNB zhoršila výhled tuzemského hospodářského růstu pro letošní i příští rok. Letos centrální banka čeká zvýšení HDP o procento a příští rok o 2,4 %. Srpnová predikce počítala letos s růstem o 1,2 % a příští rok o 2,8 %. Vyšší je dle listopadové predikce i odhad inflace, která by měla letos být průměrně 2,5 % a příští rok 2,6 %. Předchozí prognóza očekávala letos inflaci 2,2 % a příští rok 2,0 %.

ČNB - predikce vývoje HDP (v %), zdroj: ČNB

Inflace by se měla k 2% cíli centrální banky znovu přiblížit v roce 2026, kdy listopadová prognóza předpokládá průměrný roční růst spotřebitelských cen tempem 2,2 %. Hospodářský růst ČR by v roce 2026 měl zůstat na úrovni 2,4 %.

ČNB - predikce vývoje inflace (v %), zdroj: ČNB

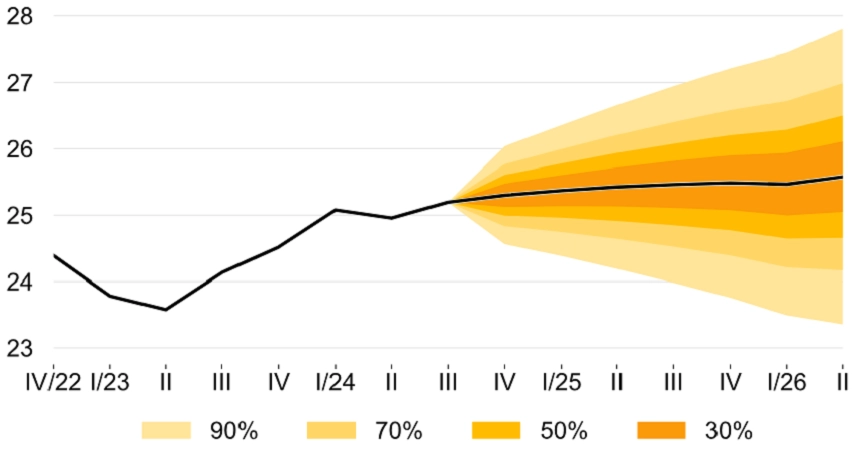

Odhad letošního průměrného kurzu koruny ČNB v listopadové prognóze ponechala na 25,10 EUR/CZK. V příštím roce očekává oslabení české měny na průměrných 25,40 EUR/CZK, na podobné úrovni by měl kurz koruny zůstat i v roce 2026. Srpnová prognóza naopak počítala s postupným posilováním koruny.

ČNB - predikce vývoje EUR/CZK, zdroj: ČNB

Zdroj: ČNB, ČTK

Aktuality