ECB na březnovém zasedání podle očekávání snížila sazby, letos čeká inflaci 2,3 %

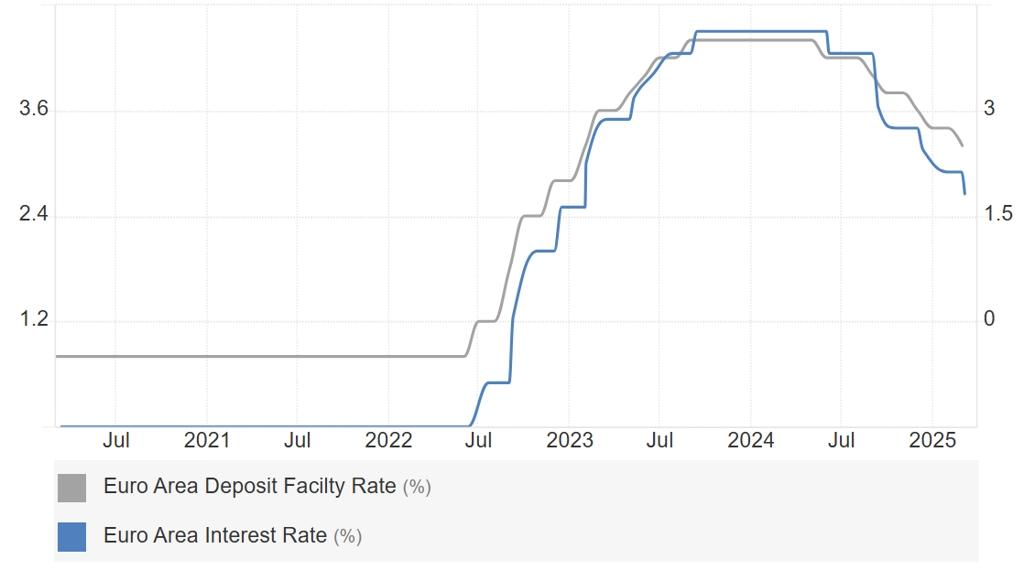

Rada guvernérů Evropské centrální banky ve snaze podpořit evropskou ekonomiku opět snížila úrokové sazby. Základní sazbu podle očekávání zredukovala o čtvrt procentního bodu na 2,65 % a depozitní sazbu posunula na 2,50 %.

Centrální banka rozhodnutím o dalším uvolnění měnové politiky navázala na cyklus započatý v loňském roce, kdy úrokové sazby snížila celkem čtyřikrát z výchozí úrovně 4,50 % v případě základní úrokové sazby, respektive 4,00 % v případě depozitní sazby. Měnovou politiku banka uvolnila i letos na konci ledna.

zdroj: Trading Economics

Depozitní sazba je ta, kterou ECB platí komerčním bankám za to, že si u ní přes noc uloží peníze. Když je tato sazba nízká, banky jsou více motivovány půjčovat peníze do ekonomiky, než aby si je ukládaly u ECB. Sazba na hlavní refinanční operace je ta, za kterou ECB poskytuje krátkodobé půjčky komerčním bankám. Určuje tedy, kolik budou muset banky platit za vypůjčení peněz od banky centrální. Ačkoli depozitní sazba není v eurozóně sazbou hlavní, pro měnové operace ECB je v současnosti určující.

V posledních dnech prudce rostou výnosy státních dluhopisů zemí eurozóny, především těch německých. Evropští politici reagují na geopolitický vývoj a plánují masivní investice do obrany. Velkou část potřebných peněz si přitom budou půjčovat. S ohledem na to bude politika ECB v dalších měsících velice důležitá.

Trh prakticky nepočítal s jiným scénářem než dalším snížením sazeb o 25 bazických bodů. Inflace se totiž vyvíjí příznivě a poměrně brzy by na meziroční bázi mohla klesnout na 2% cíl centrální banky. Ekonomika eurozóny přitom přešlapuje na místě a v dohledné době hrozící propuknutí obchodní války může působit stagflačním způsobem. Do Evropy by mohlo začít ve větší míře proudit levné čínské zboží, které by jinak mířilo na americký trh.

Nová makroekonomická prognóza

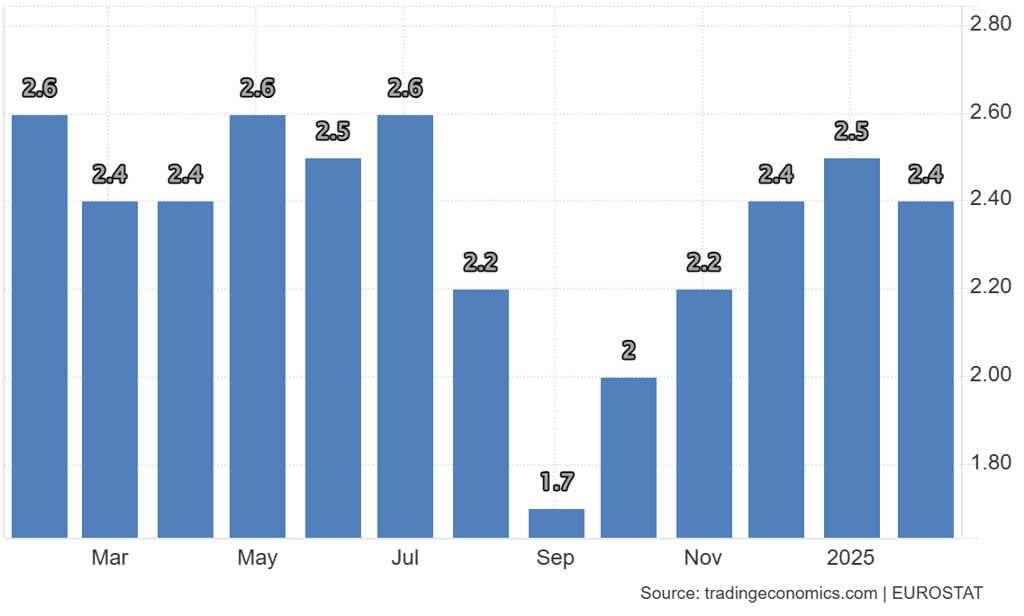

Celková míra inflace dosáhne podle ECB letos v průměru 2,3 %, dále 1,9 % v roce 2026 a 2,0 % v roce 2027. Revize celkové inflace výše pro rok 2025 odráží silnější dynamiku cen energií. U inflace bez započtení cen potravin a energií odborníci přepokládají, že by měla průměrně činit 2,2 % v roce 2025, 2,0 % v roce 2026 a 1,9 % v roce 2027.

Eurozóna - meziroční vývoj spotřebitelských cen

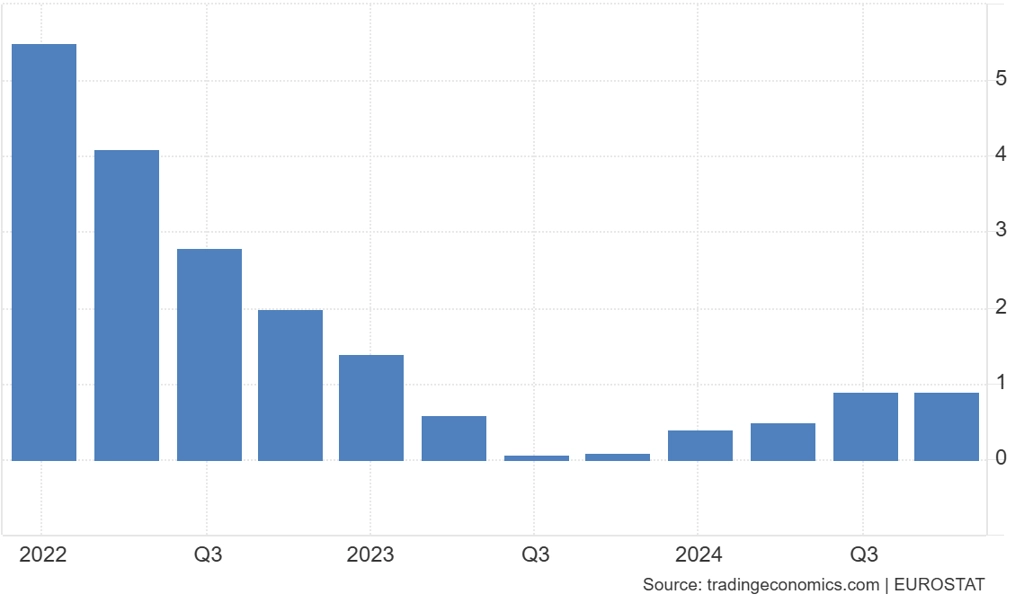

V případě HDP letos ECB v eurozóně čeká růst o 0,9 %, dále 1,2 % pro rok 2026 a 1,3 % pro rok 2027. Revize níže pro roky 2025 i 2026 zohledňují nižší vývoz a nadále slabý objem investic. Zčásti je příčinou vysoká nejistota v oblasti obchodní politiky i celková nejistota spojená s hospodářskou politikou.

Eurozóna - meziroční vývoj HDP v jednotlivých kvartálech

Tisková konference Christine Lagardeové

Christine Lagardeová zopakovala, že ECB nestanovuje jasnou trajektorii dalšího vývoje sazeb. Bude reagovat na vývoj ekonomických ukazatelů. "Při současných, již nikoli tak restriktivních úrovních sazeb si můžeme dovolit čekat, jak se budou podmínky v ekonomice (včetně mezinárodního obchodu) vyvíjet," uvedla.

"ECB uznala, že se měnová politika stává výrazně méně restriktivní, což se zdá být jako holubičí faktor pro euro. Na druhou stranu ale centrální banka bude nadále vycházet z aktuálních dat. Nezavázala se k dalšímu poklesu sazeb v dubnu. Tiskovou konferenci Christine Lagardeové vnímám jako pozitivní pro euro, protože šéfka ECB zmínila, že je inflace v eurozóně stále vysoká a jejího cíle bude dosaženo až v roce 2026. To by spíše nahrávalo pauze ve snižování sazeb na příštím zasedání. Trh tuto rétoriku víceméně očekával a chápe ji jako pozitivní pro hodnotu společné evropské měny," napsal v reakci na zasedání Tomáš Babušík, analytik z F.X.C.G.

"Podle Lagardeové čelí centrální banka extrémní nejistotě na několika úrovních (ceny energií, cla, masivní fiskální stimuly v Německu). Proto je nyní ECB ještě více závislá na nových datech, a směrem k budoucímu nastavení měnové politiky tak vlastně nezaznělo vůbec nic. Jasný přitom není ani další směr vývoje úrokových sazeb, což dává tušit, že laťka pauzy, případně i samotný konec cyklu uvolňování měnové politiky pravděpodobně nevisí vůbec vysoko. Pro rozhodování ECB bude zásadní, jak se v následujících týdnech vyvine situace na dvou frontách (obchodní války a německá fiskální politika). Pokud dojde ke zvýšení amerických cel vůči Evropě, je pravděpodobné, že centrální banka tento negativní šok pro růst ekonomiky vyváží dalším poklesem sazeb v polovině dubna. Schválení německé fiskální bazuky na druhou stranu viditelně zlepšuje růstové vyhlídky, což znamená, že ECB nakonec nemusí jít se sazbami tak razantně dolů. To přeloženo do našeho základního scénáře znamená, že nově počítáme již jen s jedním snížením sazeb o 25 bazických bodů a terminální sazbou ECB na 2,25 %," vysvětlil analytik Jan Čermák z ČSOB.

Komentář analytiků z XTB (živě)

Prohlášení Rady guvernérů po březnovém zasedání

Rada guvernérů dnes rozhodla snížit všechny tři základní úrokové sazby ECB o 25 bazických bodů. Zejména rozhodnutí snížit úrokovou sazbu vkladové facility – sazbu, jejíž pomocí Rada guvernérů řídí nastavení měnové politiky – je založeno na aktualizovaném hodnocení inflačního výhledu, dynamiky jádrové inflace a síly transmise měnové politiky.

Proces dezinflace je na dobré cestě. Inflace se vyvíjí víceméně podle očekávání našich odborníků a nejnovější projekce se těsně přibližují k předchozímu výhledu inflace. Tito odborníci nyní předpokládají, že celková inflace dosáhne průměrné hodnoty 2,3 % v roce 2025, 1,9 % v roce 2026 a 2,0 % v roce 2027. Revize odhadu celkové inflace výše pro rok 2025 odráží silnější dynamiku cen energií. U inflace bez započtení cen potravin a energií odborníci přepokládají, že by měla v průměru činit 2,2 % v roce 2025, 2,0 % v roce 2026 a 1,9 % v roce 2027.

Většina ukazatelů jádrové inflace naznačuje, že se inflace ustálí na úrovni blízko 2% střednědobého cíle Rady guvernérů, a to udržitelným způsobem. Domácí inflace zůstává vysoká především proto, že v určitých sektorech se mzdy a ceny s výrazným zpožděním stále přizpůsobují předchozímu prudkému růstu inflace. Růst mezd však v souladu s očekáváním zmírňuje a zisky částečně tlumí dopad na inflaci.

Měnová politika se stává podstatně méně restriktivní, protože snižování úrokových sazeb zlevňuje nové úvěry pro podniky a domácnosti a poskytování úvěrů ožívá. Současně je však uvolňování podmínek financování stále nepříznivě ovlivňováno přenosem dřívějšího zvyšování sazeb do objemu úvěrů a jejich poskytování zůstává celkově utlumené. Ekonomika stále čelí výzvám. Naši odborníci opět revidovali projekce hospodářského růstu níže, konkrétně na 0,9 % pro rok 2025, 1,2 % pro rok 2026 a 1,3 % pro rok 2027. Revize dolů pro roky 2025 i 2026 odrážejí nižší vývoz a nadále slabý objem investic. Zčásti je příčinou vysoká nejistota v oblasti obchodní politiky i celková nejistota spojená s hospodářskou politikou. Rostoucí reálné příjmy a postupně slábnoucí vliv dřívějšího zvyšování úrokových sazeb zůstávají hlavními faktory podporujícími očekávané oživení poptávky v průběhu času.

Rada guvernérů je odhodlána zajistit udržitelnou stabilizaci inflace na svém 2% střednědobém cíli. Obzvlášť za současné situace charakterizované rostoucí nejistotou bude při určování odpovídajícího nastavení měnové politiky uplatňovat přístup závislý na údajích a rozhodnutí budou přijímána jen na příslušných zasedáních. Zejména budou rozhodnutí Rady guvernérů o úrokových sazbách závislá na jejím hodnocení inflačního výhledu vzhledem k aktuálním ekonomickým a finančním údajům, dynamiky jádrové inflace a síly transmise měnové politiky. Rada guvernérů se k žádné konkrétní trajektorii vývoje úrokových sazeb předem nezavazuje.

Rada guvernérů rozhodla snížit všechny tři základní úrokové sazby ECB o 25 bazických bodů. S účinností od 12. března 2025 se tak úroková sazba vkladové facility sníží na 2,50 %, úroková sazba pro hlavní refinanční operace na 2,65 % a úroková sazba mezní zápůjční facility na 2,90 %.

Program nákupu aktiv (APP) a nouzový pandemický program nákupu aktiv (PEPP): Portfolia APP a PEPP se přiměřeným a předvídatelným tempem zmenšují, protože Eurosystém již dále nereinvestuje jistiny ze splatných cenných papírů.

Rada guvernérů je připravena upravit všechny své nástroje v rámci svého mandátu, aby zajistila udržitelnou stabilizaci inflace na 2% cíli ve střednědobém horizontu a zachování hladkého fungování transmise měnové politiky. Navíc je k dispozici nástroj na ochranu transmise, jehož účelem je odvrátit nežádoucí, chaotickou dynamiku na trhu, jež představuje vážnou hrozbu pro transmisi měnové politiky ve všech zemích eurozóny. Tento nástroj Radě guvernérů umožňuje účinněji plnit její mandát v oblasti cenové stability.

Zdroj: ECB, Reuters

Aktuality