Jak ve skutečnosti (ne)funguje kvantitativní uvolňování

Stalo se tradicí, že jakákoli zmínka o možném konci programu kvantitativního uvolňování trhy natolik znejistí, že investoři okamžitě začnou prodávat akcie. Podle světových ekonomů a analytiků tím dávají jasně najevo, že se obávají o udržitelnost růstu americké ekonomiky. Stačil by ovšem pohled na jediný graf, aby si investoři uvědomili, že vliv kvantitativního uvolňování na růst amerického hospodářství je zcela zanedbatelný. Kde ve skutečnosti končí peníze z Fedu?

Zopakujme si známá fakta. Ke spuštění programu kvantitativního uvolňování Fed přistoupil s cílem snížit dlouhodobé úrokové sazby a podpořit růst americké ekonomiky, která byla těžce zasažena finanční krizí, jež naplno propukla po pádu investiční banky Lehman Brothers. Fed na volném trhu aktuálně ve třetím kole QE skupuje americké vládní dluhopisy v objemu 85 miliard USD měsíčně, přičemž očekává, že banky tyto peníze skrze nízce úročené půjčky pošlou zpět na trh, čímž ve výsledku podpoří růst americké ekonomiky.

Samuelson to říkal

Uznávaný americký ekonom a nositel Nobelovy ceny Paul Samuelson však již v roce 1948 vyslovil o funkčnosti tohoto modelu značné pochybnosti. Samuelson tvrdil, že je kvantitativní uvolňování v době ekonomické nejistoty odsouzeno k neúspěchu od samého začátku. "Pokud centrální banka začne na volném trhu skupovat vládní dluhopisy a zvyšovat touto cestou finanční rezervy bankovních domů, zachovají se banky extrémně sobecky. Namísto toho, aby získané peníze použily na poskytování úvěrů, tyto peníze jednoduše budou držet. Jediným výsledkem celého procesu tedy je, že namísto aktiv ve formě dluhopisů banky drží hotovost. Snažení centrální banky snížit úrokové sazby na minimum zkrátka vyjde nazmar, jelikož hamižnost bank způsobí, že se podniky a lidé k levným půjčkám nikdy nedostanou."

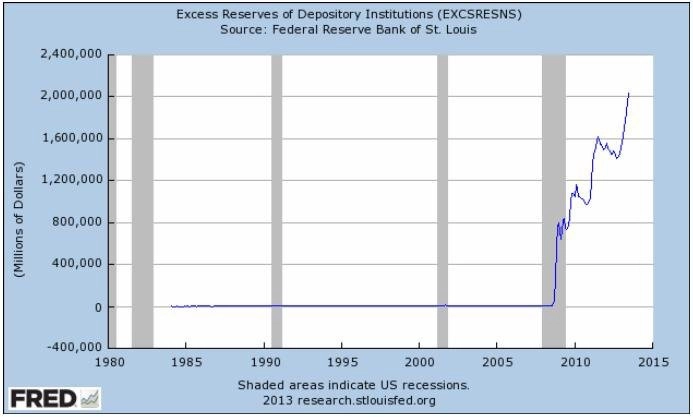

Současná situace dává Samuelsonovi za pravdu. Jak dokládají údaje Fedu, poslaly americké finanční ústavy z celkového objemu financí, které díky QE dosud získaly, zpět na trh pouze mizivých 18 %. Zbytek peněz banky drží ve formě dobrovolných rezerv.

Finanční domy k tomu motivuje skutečnost, že jim americká centrální banka k financím uloženým na účtech dobrovolných rezerv připisuje 0,25% úrok. To sice na první pohled není mnoho, na druhou stranu se ale z pohledu bank jedná o "neprůstřelnou" investici, která je bezpečnější než například nákup vládních dluhopisů. Aktuálně mají banky u Fedu uloženy dobrovolné rezervy v objemu vyšším než 2 biliony USD.

Neobvykle vysoké dobrovolné rezervy bank ale nejsou zcela bez rizika. Reálně totiž hrozí, že pokud by se finanční domy v důsledku zlepšující se výkonnosti amerického hospodářství rozhodly tyto odložené peníze "vybrat" a využít je na jiný druh investic nebo pro Fedem zamýšlené poskytování levných úvěrů, vylétla by inflace strmě vzhůru.

Odpůrci kvantitativního uvolňování na tento problém upozorňují již delší dobu, trh jim však příliš nenaslouchá. Věční optimisté tvrdí, že by v okamžiku hrozby tohoto scénáře Fed jistě situaci zachránil zvýšením úročení dobrovolných rezerv, v důsledku čehož by banky peníze ponechaly bez povšimnutí. Skeptici však odpovídají, že by takový krok byl jen vytloukáním klínu klínem a že Fed bude muset dříve či později stejně nechat nafukující se inflační bublinu prasknout.

Zdroj: CNBC

Aktualita pro rok 2026

Doporučujeme

Aktuality