Na tyhle údaje se při investování vykašlete

Žijeme ve světě informačních technologií. I když ale éra "big data" ovlivňuje naše životy na každém kroku, ne všechna čísla jsou pro nás skutečně potřebná. Některá mohou dokonce při investování pořádně uškodit.

V nejistém tržním prostředí, kde výsledková sezóna zatím příliš neohromila a nejobchodovanější akcie zmítá volatilita, je rozumnější zvolit vhodný filtr na příchozí data místo snahy vstřebat ještě více informací.

Zde je 5 hlavních finančních údajů, které se často objevují v médiích, ale zřídkakdy nalézají uplatnění v reálném (investičním) světě. Někdy mohou dokonce vést k chybným obchodům.

Cílové ceny analytiků

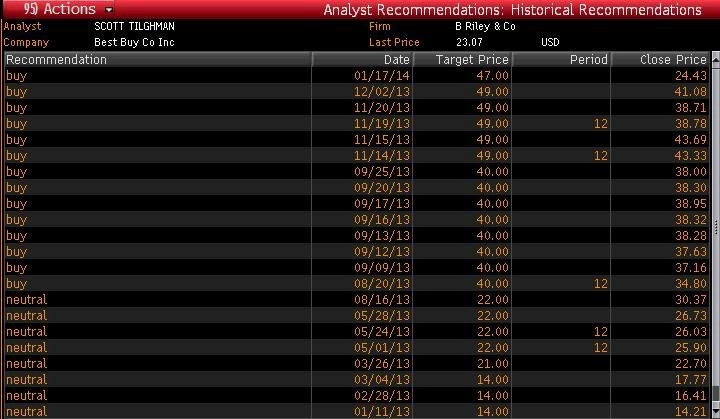

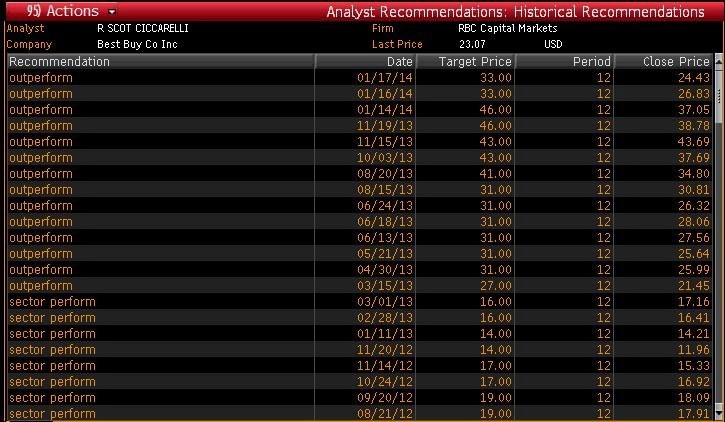

Myslíte si, že analytici vědí o mnoho více než my, protože jsou za zkoumání trhů placeni? Bohužel ne. Vezměte si příklad z jejich hodnocení Best Buy před Vánocemi:

6. listopadu Deutsche Bank zvýšila cílovou cenu ze 40 na 50 USD s hodnocením "koupit":

11. listopadu UBS zvýšila své investiční doporučení z "neutral" na "koupit" a cílovou cenu z 35 na 49 USD:

14. listopadu B. Riley & Co. zvýšila cílovou cenu na 49 z 40 USD s doporučením "koupit":

20. listopadu RBC hodnotila akcii stupněm "outperform" a zvýšila cíl ze 43 na 46 USD:

Byly to slibné cíle. Od 1. prosince však odevzdala akcie 38 % pod 25 USD za akcii, z velké části pod dojmem slabých vánočních tržeb.

Ne všechny analytiky je nutné házet do jednoho pytle, najdou se výjimky. Nicméně až se budete chystat vsadit "all in" na základě toho, co dělají smart money, vzpomeňte si na Best Buy.

Dividendový výnos

Znáte nejrychlejší způsob, jak u akcie zdvojnásobit dividendový výnos. Nechat ji spadnout o 50 %! Ti, co se honí za dividendami, často zapomínají na vztah mezi cenou a výnosem. Někdy je to vede k nákupu akcie, která zažila propady, jen proto, že vykazuje vysoký dividendový výnos.

Platí to samozřejmě i naopak. McDonald's přinesl dividendu 55 centů v roce 2004, ale protože se obchodoval kolem 30 USD, vykazoval jen 1,8% dividendový výnos. Během posledních 10 let firma výrazně navyšovala dividendy na současných 3,24 USD za rok. Pokud jste akcii nakoupili za 30 USD a drželi hlavně kvůli dividendám, je dnes váš dividendový výnos oproti pořizovací ceně 10,8 %. K tomu si můžete přičíst 300% cenové zhodnocení.

Když společnost vytrvale navyšuje dividendy 10- až 15% ročním tempem, ale stejně tak roste i cena jejích akcií, dividendový výnos dlouhodobě stagnuje. Jen tento fakt z ní ale nedělá špatnou investici. Místo na dividendový výnos by se investoři měli dívat na historii navyšování dividend a výplatních poměrů jako podílu na ziscích a na fundamenty.

Nominální cena akcií

Posuzovat nominální cenu ve vakuu nedává smysl. Jsou akcie za 500 USD, které jsou z valuačního pohledu levné, a akcie za 5 USD, které jsou nadhodnocené a odsouzené k propadu. Vše záleží na výkonu firmy, ne na tom, na jak velké díly je rozčleněn její akciový kapitál. Neexistuje žádný racionální důvod, proč by měla jít nahoru spíše akcie s nižší cenou než s vyšší.

Hotovost v ruce

Dává smysl vlastnit raději společnost s hotovostním polštářem než tu, co se topí v dluzích. Nesklouzněte ale do pasti uvažování tím směrem, že je hotovost garancí úspěchu. Řada firem s hromadami hotovosti dokáže s penězi dělat různé nesmysly.

U Applu všichni v roce 2013 zdůrazňovali, jak sedí na hromadách hotovosti, mluvilo se o 100 miliardách USD. Ani to ale akcii neochránilo před 30% propadem. Microsoft utratil od roku 2004 přes 100 miliard USD za zpětné odkupy a další miliardy za akvizice 7,2miliardového mobilního byznysu Nokie a 8,5miliardového Skypu.

Hotovost je nevyužitý potenciál a není žádná jistota, že ji společnost využije v prospěch akcionářů. Management a strategie mají větší vliv na úspěch společnosti než množství hotovosti na jejích kontech.

Jakýkoli údaj, který je starý více než dvacet let

P/E poměry od roku 1910 mají nulové uplatnění. Jsou využívány jen pro zvýšení dramatičnosti grafů. Nepředstírejme, že je svět stejný jako před sto lety. U takovýchto grafů opomíjíte dopady pokroku a přelomových trendů, například globalizace nebo nástupu HFT a on-line tradingu.

Podívejte se na firmy, které dominovaly akciovému trhu začátkem 20. století. Mezi blue chips patřily akcie jako U.S. Rubber, American Sugar a Central Leather. Kde dnes jsou? Porovnávání současného akciového trhu s ekonomikou roku 1910 (tou před boomem automobilismu a telekomunikace) je zavádějící. Vždyť dnes už nelze srovnávat ani aktuální valuace Googlu s těmi před pěti lety!

Zdroj: MarketWatch

Aktualita pro rok 2026

Doporučujeme

Aktuality