Goldman Sachs: 10 dominantních témat roku 2016

Goldman Sachs odhaluje 10 témat, která podle jejích analytiků budou v dalším roce hýbat světovými trhy.

"Ekonomický růst poslední roky přináší samá zklamání, ale ani to nezastavilo růst cen rizikových aktiv," píší v reportu stratégové v čele s Charlesem Himmelbergem, šéfem globálních úvěrových strategií Goldman Sachs. "V roce 2016 očekáváme pokračování růstu aktivity ve vyspělých ekonomikách, tažené zejména spotřebou."

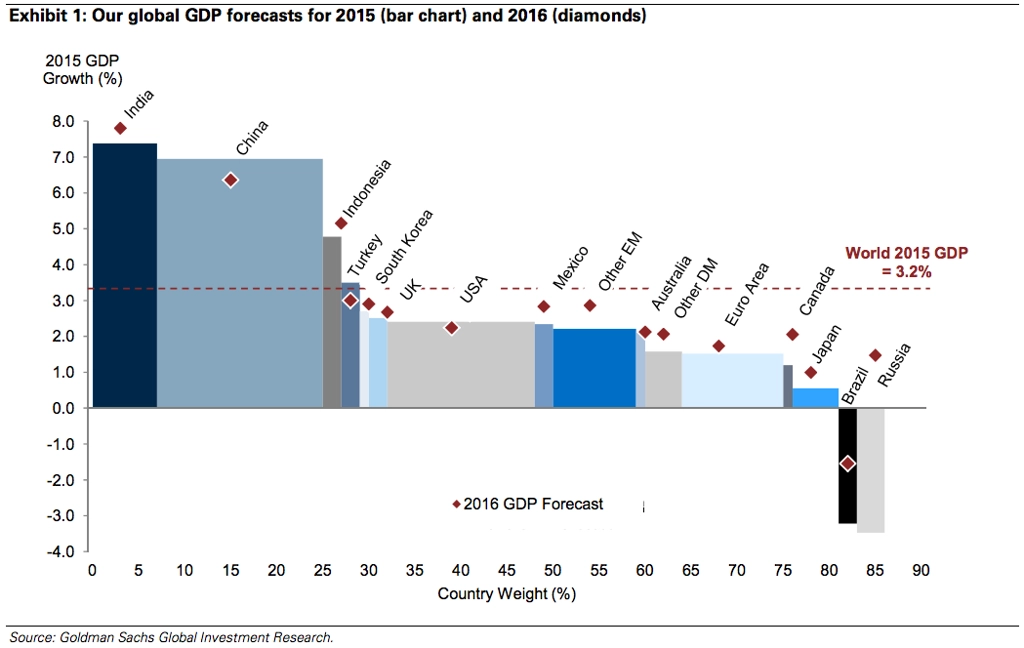

1. Stabilní růst světové ekonomiky

Stratégové předpovídají, že světový HDP vzroste v příštím roce o 3,6 % po očekávaném pokrizovém dně 3,2 % pro rok 2015. To by mohlo uklidnit obavy, že se rozvinuté trhy chytly do pasti dlouhodobé stagnace a pomalého růstu, kterou charakterizují nízké investice a nadbytek úspor.

Investorům podle Goldman Sachs postačí relativně stabilní výhled růstu pro vyspělé i rozvíjející se trhy, aby vykompenzoval obavy z rizik plynoucích z globálního zpomalení výrobní aktivity a zpřísnění finančních podmínek v USA.

2. Mírně nižší inflace oproti očekáváním

S mírou nezaměstnanosti na sedmiletém minimu 5 % by už inflace v USA neměla klesnout více, než je v tržních kurzech zahrnuto. Pracovní trh již není tak slabý a míra nezaměstnanosti se již nachází na úrovni, na níž by mohla tlačit vzhůru inflaci. "Jakmile míra nezaměstnanosti v USA dosáhne našeho cíle 4,6 %, mělo by dojít k uvolnění deflační prémie, která je stále zaceněna ve výnosech a inflačních očekáváních," píší analytici.

3. Rozcházející se měnové politiky USA a ostatních vyspělých zemí

"V letošním roce jsme se přesvědčili zejména o tom, že Fed jen tak nedá zelenou podstatnému a rychlému posilování dolaru. Odolnost americké ekonomiky v prostředí významného zhodnocení dolaru od poloviny roku 2014 nám ale dodává odvahy v tom, že bude americká centrální banka nakonec tolerovat další posilování dolaru během utahování měnové politiky v roce 2016," očekává Goldman Sachs.

Na druhou stranu Evropská centrální banka a Bank of Japan zůstanou nadále holubičí vzhledem k tomu, že ekonomické oživení v těchto regionech zůstává křehké.

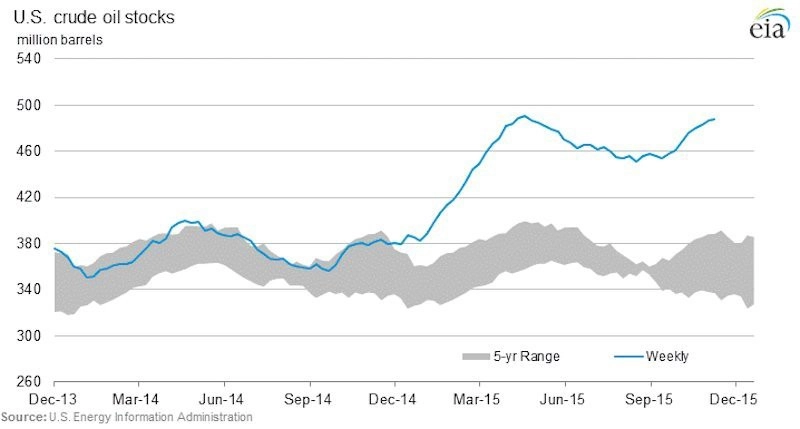

4. Nízké ceny ropy

Americké zásoby ropy jsou aktuálně na nejvyšších úrovních za poslední století a riziko, že mohou dosáhnout plné kapacity, roste. "Při současných trendech náš tým očekává, že bude dosaženo limitů skladovací kapacity," tvrdí analytici. "Vždy existuje riziko, že poptávka neočekávaně poklesne (nebo překvapí nabídka). Jediným způsobem, jak odmazat přebytečnou nabídku na fyzickém trhu ropy, je v takovém případě prudký pokles cen."

5. Všeobecný a podstatný pokles cen komodit

Nabídku CapEx komodit (jejich produkci charakterizuje velký podíl fixních nákladů), jako jsou například ocel nebo železná ruda, čeká oživení jen stěží. Vysoké investiční náklady výrobních zařízení, jako jsou doly, zdražují řízení produkce v továrnách (odstávky a opětovnou obnovu výroby), a tak jsou producenti ochotni pokračovat v produkci i při nižších cenách. U OpEx komodit (produkci charakterizuje velký podíl provozních nákladů), jako je břidličná ropa, lze reagovat na situaci na trhu flexibilněji. Tito producenti tak při nízkých cenách nemusejí vyrábět a mohou si na lepší ceny počkat.

"Pro rok 2016 očekáváme dlouhodoběji nižší ceny komodit, ale s dalším oslabením poptávky. Negativně by měly zapůsobit čínské snahy posunout se od investicemi tažené ekonomiky ke spotřebě. To by mělo omezit poptávku po CapEx komoditách (ocel, železná ruda nebo cement) o mnoho více než po OpEX komoditách (energie, hliník)," říkají stratégové.

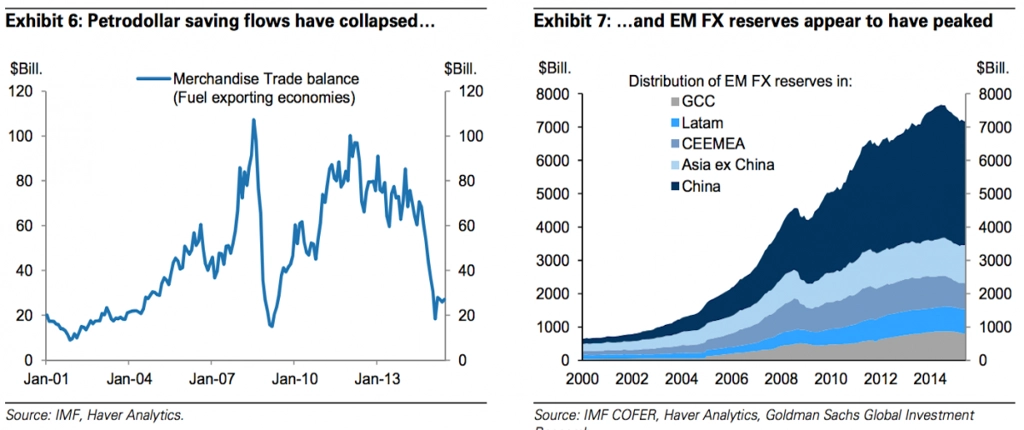

6. Obrat trendu nadbytku úspor

Termín global savings glut využíval bývalý šéf americké centrální banky Ben Bernanke v době růstu cen ropy koncem prvního desetiletí 21. století. Goldman Sachs to vidí jasně: "Vzestupy petrodolarových rezerv v dobách před a po krizi jsou jasně viditelné. Podobný, i když méně výrazný je nedávný kolaps petrodolarových úspor po propadu světových cen energií. Grafika zobrazuje rovněž devizové rezervy rozvíjejících se zemí, které dosáhly nedávno maxim (podle Bernankeho další zdroj úspor). Z našeho pohledu jsou tyto poklesy úspor pesimistickou zprávou pro výnosy, podobně jako byly vzestupy optimistickou zprávou během předkrizového období."

7. Akcie budou (opět) šlapat vodu

Akciový index S&P 500 by mohl zakončit příští rok v okolí 2 100 bodů, což by znamenalo prakticky stagnaci cen. "Vlivem oddálení prvního zvýšení sazeb Fedu je riziko poklesu P/E pravděpodobně vyšší, protože pozitivní překvapení ohledně HDP, která za normálních okolností doprovázejí zvyšování sazeb, jsou již za námi. Vzhledem k tomu, že v předpovědi růstu HDP počítáme s mírným zpomalením v roce 2016, akcie a další riziková aktiva budou muset nejspíše unést břemeno zvyšování sazeb bez obvyklého polštáře lepších dat o HDP," říkají analytici.

8. Zpomalení na rozvíjejících se trzích

Země exportující ropu budou nadále pociťovat tlak nízkých cen na své ekonomiky. "Pro mladé trhy, u nichž znehodnocení měn pomohlo absorbovat šok způsobený poklesem cen ropy, jako jsou Rusko nebo Mexiko, by měly být zbývající změny ve veřejném i soukromém sektoru méně bolestné," píší analytici. "Máme větší strach o země s fixními měnovými kurzy (jako jsou Nigérie nebo Saúdská Arábie), kde břemeno propadu cen ropy dopadá na státní rozpočet, domácnosti a korporace (omezeně může být zavěšení měnového kurzu rizikem),“ vysvětluje Goldman Sachs.

9. Nízká likvidita novým normálem

Likvidita na dluhopisovém trhu je letos žhavým tématem. "Je těžko představitelné, že by se tržní podmínky mohly v roce 2016 významněji zlepšit. Trendy v transparentnosti trhů a objemech CDS se jen stěží zlepší, nepomůže ani regulatorní ozdravení finančních portfolií bank. Zdá se, že restrikcí v souvislosti s novou regulací přibývá. Nemáme tak velký důvod očekávat, že se likviditní podmínky v roce 2016 zlepší," píší analytici.

10. Korporátní zisky zažijí oživení

Během finanční krize se zisky propadly, opětovný růst zažívaly od roku 2010 během rané fáze oživení. Nyní jsou ale opět slabší. Naposledy docházelo k něčemu podobnému v druhé polovině 90. let a následoval výrazný pokles. Podobnost je alarmující a nevěstí nic dobrého.

Analytici to komentují takto: "Stabilní až rostoucí trend mediánu marží je jedním z výrazných rysů korporátního sektoru během pokrizové éry. Zklamáním je vývoj tržeb, de po krizi již dvakrát došlo k mírné "recesi tržeb". K té nedošlo předchozích 30 let. Za předpokladu, že se marže udrží, vidíme dostatečný prostor pro opětovný růst zisků a výnosů díky expozici korporátního sektoru na americkém a světovém růstu HDP," uzavírají analytici.

Zdroj: Goldman Sachs

Podívejte se na aktuální video

Doporučujeme

Aktuality