Jiří Kubík (Partners): Akcie mají dlouhodobě smysl

V dlouhodobém investování je potřeba pokračovat bez ohledu na titulky o konci světa. A také nesmíte dát na zaručené tipy, co hned teď s penězi, jako třeba honem běžet nakoupit zlato a podobně, říká na adresu posledních tržních propadů finanční poradce ze společnosti Partners Jiří Kubík.

Mnoho domácností dlouhodobě drží větší hotovost na bankovních účtech, třeba i spořicích. Je to podle vás dobře?

Záleží na tom, na co jsou peníze určeny. Hodně lidí se připravuje na koupi nemovitosti, s jejich penězi toho mnoho nevymyslíte, maximálně spořicí účty či termínované vklady. Ty ale na inflaci nevydělají. V Evropě jsme bohužel v investování na spodních příčkách, a i proto nám pak v důchodu scházejí peníze.

Vezměme si modelový příklad domácnosti s úsporami (volnými penězi) v objemu 250 000 až třeba 1 000 000 Kč. Ty chce vzít z banky a něco s nimi udělat. Co byste takové domácnosti poradil?

Záleží na typu klienta a vztahu k riziku. K čemu ty peníze jsou, v jakém horizontu je musíme vybrat a podobně. Lze toho udělat spoustu. Obecně platí, že čím vyšší výnos, tím větší riziko. Riziko může ale obecně s postupem času klesat.

Dobře, ale i tak, co by taková domácnost měla s penězi udělat, když je nechce mít v bance, ale che je investovat, třeba jen krátkodobě? Tedy třeba na rok až pět let?

V tomto horizontu toho právě mnoho nevymyslíme, maximálně spořicí účty a termínované vklady. A protože úrokové sazby ČNB rostou, budou opět více v kurzu i dluhopisové fondy. Těch bych se nyní již takto na pár let nebál. Ovšem pozor, dluhopis není bezpečný vklad, v rámci bondů najdeme výrazné odlišnosti (které se ostatně odrážejí i ve výnosech).

Analytici hovoří o návratu volatility a dochází i k významným přesunům peněz mezi jednotlivými typy aktiv. O čem to podle vás svědčí?

Konečně se něco začíná dít. Spousta kolegů to vnímá negativně, ale pokud mi kvůli tomu zavolá klient, jsem nadšený. Často to klienti nechápou a je potřeba jim to opět vysvětlit. Vše nemůže donekonečna růst. Spousta lidí již 10 let tvrdí, že přijde krize. Mají pravdu, krize přijde, ale důležitější je, jak toho kdo využije.

Jak odhadujete letos tržní vývoj?

Trhy jsou nervózní. Nikdo neví, co se bude dít. Nemyslím si, že bude krize jako v roce 2008. Spíše přijde ochlazení ekonomiky. Jsou zde ale otazníky, třeba ohledně Itálie v případě, že by ECB opravdu začala zvedat sazby.

Co bude podle vás ještě důležité?

Hlavním tahounem globální ekonomiky jsou USA. Donald Trump je obchodník a snaží se ze všeho získat maximum, včetně obchodních válek. Česká koruna bude posilovat. Proto bych, pokud je to možné, měl všechny investice zajištěné do koruny.

A jak letos investovat?

V případě dlouhodobého investování je potřeba v něm pokračovat bez ohledu na titulky o konci světa nebo kapitalismu. A nenaslouchat zaručeným tipům.

Vraťme se ještě k modelové domácnosti z úvodu. Co by měla udělat, pokud chce tvořit dlouhodobě finanční rezervy mimo banky?

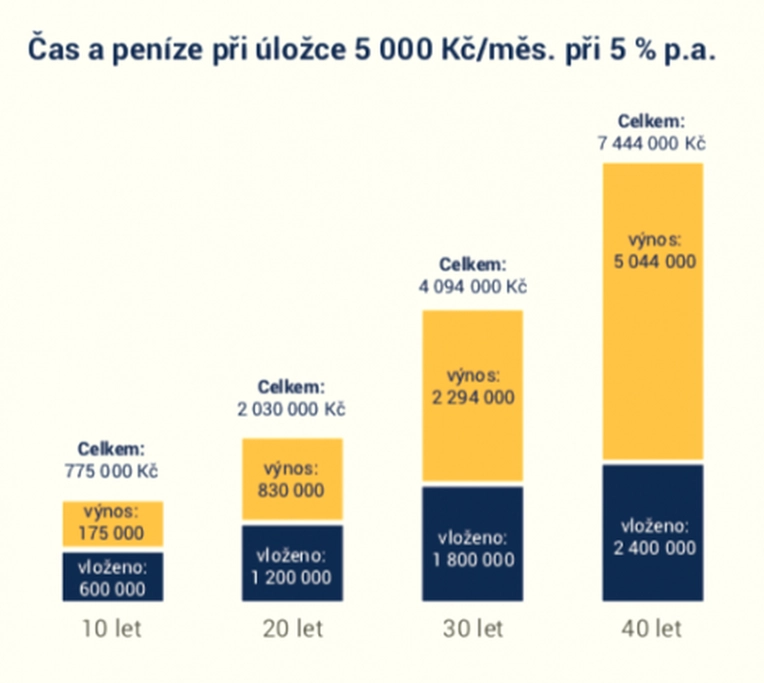

Pokud má zájem investovat s delším horizontem (10 a více let), nebál bych se peníze z větší části investovat do akcií. Jejich ceny dlouhodobě rostou, firmy mají větší tržby, zisky, ale i úvěry. Peněz je zkrátka stále více.

Celý rozhovor si přečtěte na webu Finančnímyš.cz.

Aktualita pro rok 2026

Doporučujeme

Aktuality