Americké akcie: Sektorová škatulata

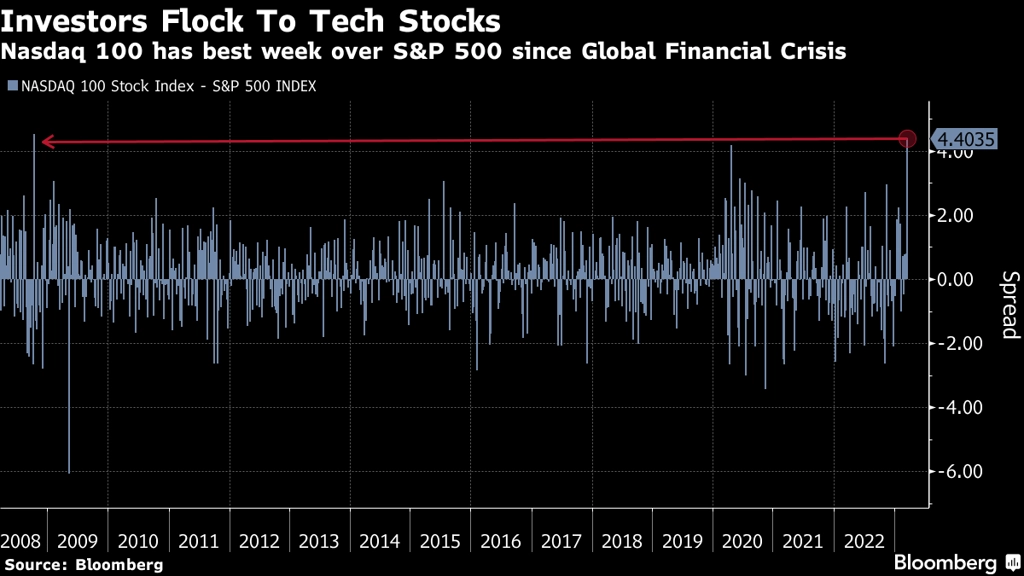

Americké akciové indexy mají za sebou smíšený týden. Dow mírně oslabil, S&P 500 přidal bezmála procento a půl a technologický Nasdaq Composite vzrostl o více než čtyři procenta. Index největších technologických firem Nasdaq 100 má za sebou dokonce nejlepší týden relativně vůči S&P 500 od roku 2008. Pod tlakem byly naopak bankovní tituly.

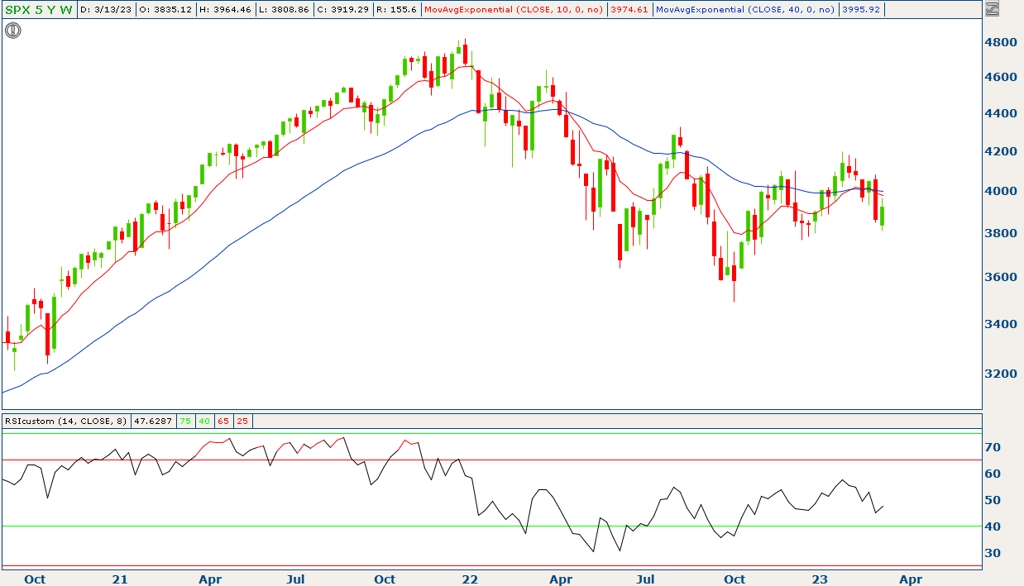

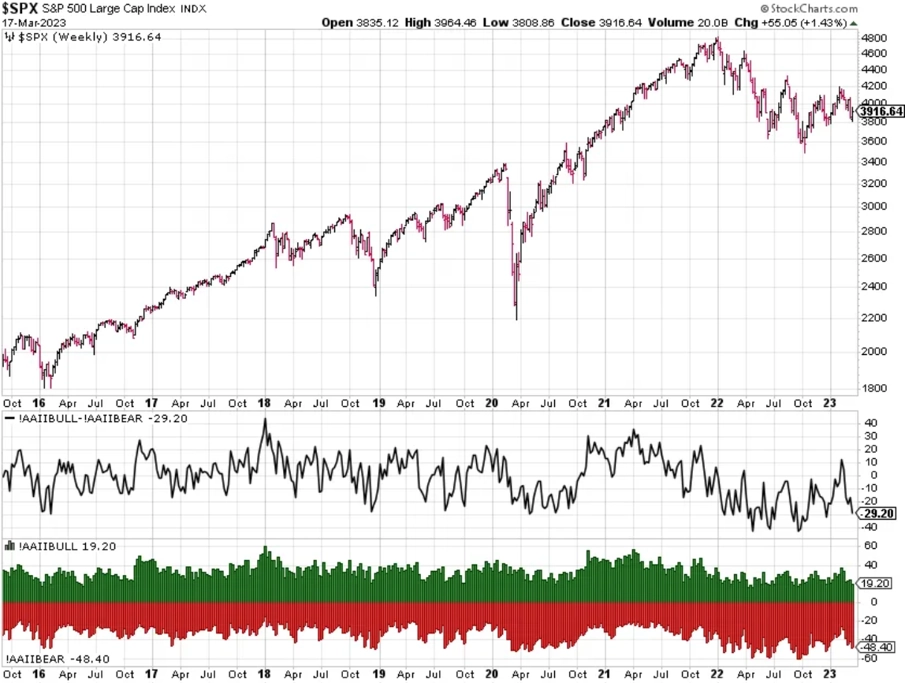

Ačkoli to může vzhledem k divokému vývoji na trzích znít až neuvěřitelně, index S&P 500 má za sebou celkově růstový týden. Za pět obchodních seancí celkově přidal 1,43 %. Zkraje minulého týdne intradenně testoval support na 3 800, ale dva silně růstové dny (úterý a čtvrtek) určily vyznění týdne. Růstu index dosáhl navzdory problémům některých bank. Je tak již čtyři měsíce v pásmu 3 800 až 4 200, aktuálně ovšem stále pod klouzavými průměry i psychologicky zajímavou hladinou 4 000. Další support je v pásmu 3 600 až 3 700, kde byl index na přelomu října a listopadu.

Při denních pohybech výnosů dvouletých amerických vládních bondů o 30 a více bazických bodů ostatně ani není překvapením, že akcioví tradeři jen složitě odhadují, kolik "by měly stát" akcie.

S&P 500 je nadále pod 200denním i 50denním klouzavým průměrem. A ani na úrovni jednotlivých titulů není obrázek příliš veselý, nad sledovaným technickým ukazatelem se obchoduje jen 39 % akcií v indexu.

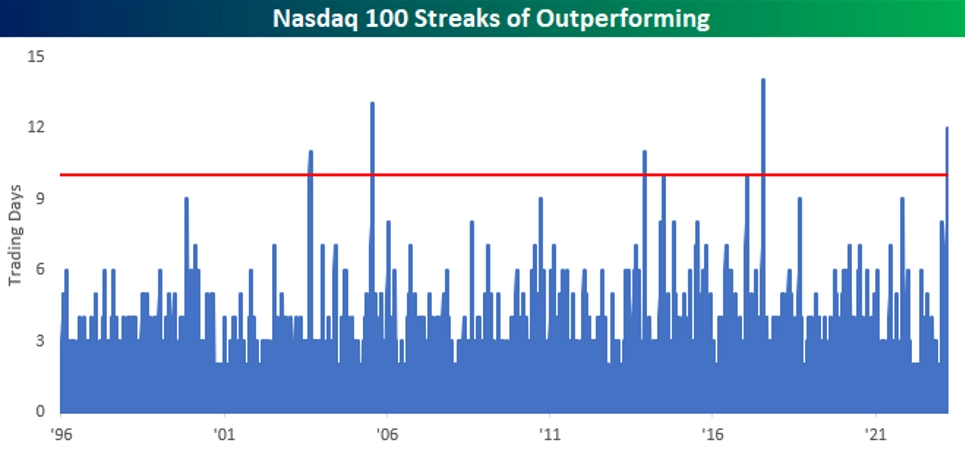

Technologický index Nasdaq 100 je na tom o poznání lépe, nad 200denním průměrem se obchoduje 60 % zahrnutých titulů.

Důvodem rozdílu je jasná nadvýkonnost technologického sektoru v posledních dnech a týdnech. Nasdaq 100 si již dlouhou sérii dnů v řadě vede lépe než S&P 500.

Poslední týden byl dokonce pro Nasdaq 100 ve srovnání s S&P 500 nejlepší od finanční krize v roce 2008.

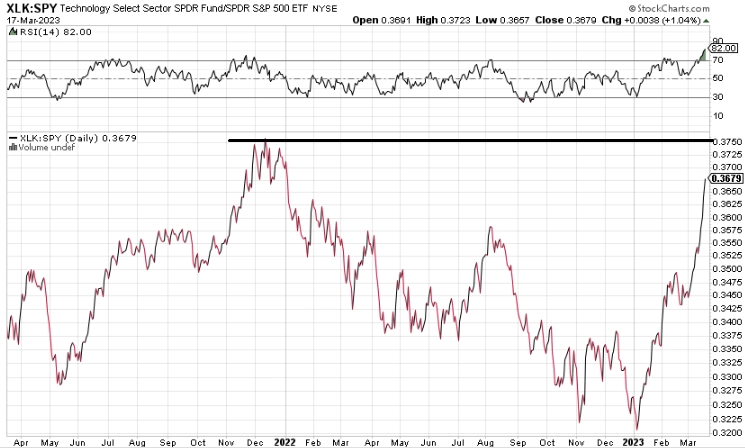

Technologický sektor v rámci indexu S&P 500 za necelé tři měsíce smazal téměř celou relativní ztrátu z loňského roku.

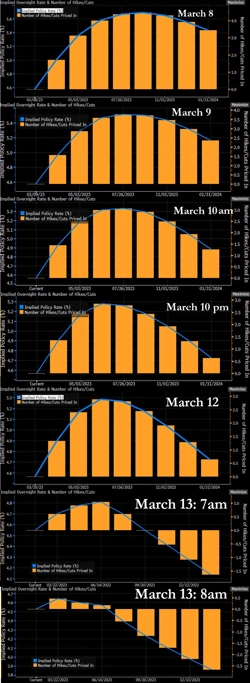

Proč? Problémy v bankovním sektoru vyvolaly na trhu očekávání výrazně mírnějšího přístupu k měnové politice ze strany Fedu (ten rozhodne o sazbách již ve středu 22. března). A nižší sazby jsou obecně dobré pro růstové, tedy zhusta technologické firmy.

Pod obrovským tlakem jsou naopak bankovní tituly. Pomohou jim zprávy o převzetí Credit Suisse ze strany UBS a posuny v řešení situace několika zkrachovalých menších bank v USA?

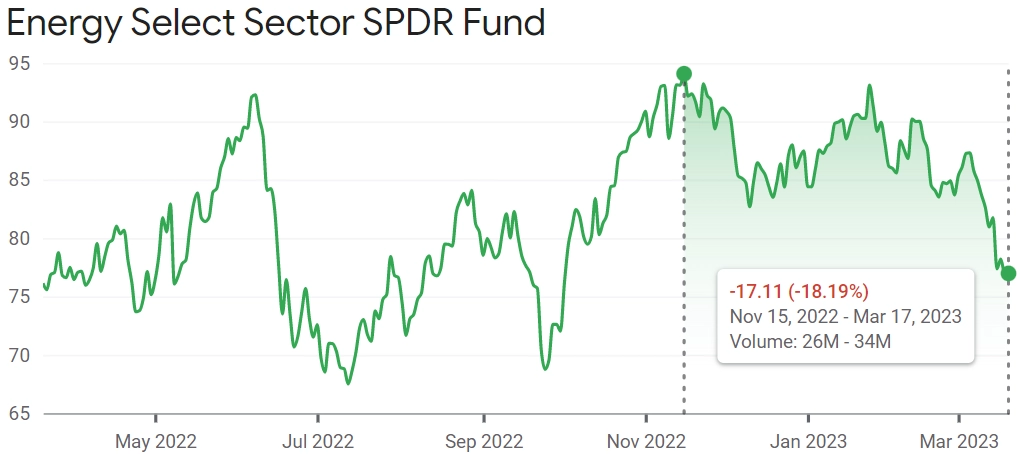

Trochu mimo hlavní pozornost mainstreamu pokračuje i sesun energetického sektoru z loňských maxim.

zdroj: Google Finance

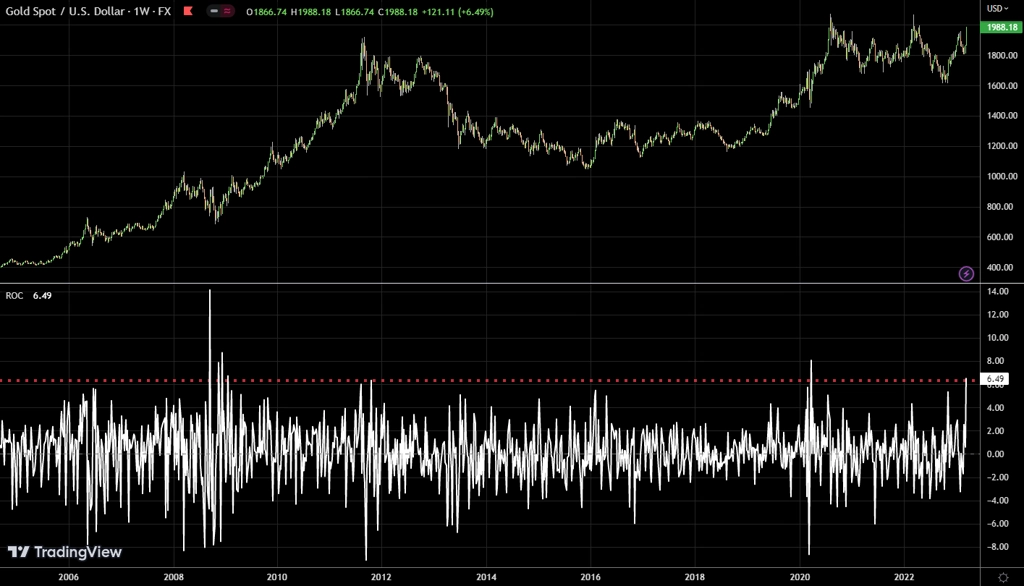

Z nervozity na trzích vedle vládních dluhopisů (s poklesem výnosů rostly jejich ceny) těžilo ve velkém zejména zlato.

Na poslední dobu mimořádné růsty má za sebou také bitcoin, jehož kurz se poprvé od loňského června přiblížil 28 000 USD.

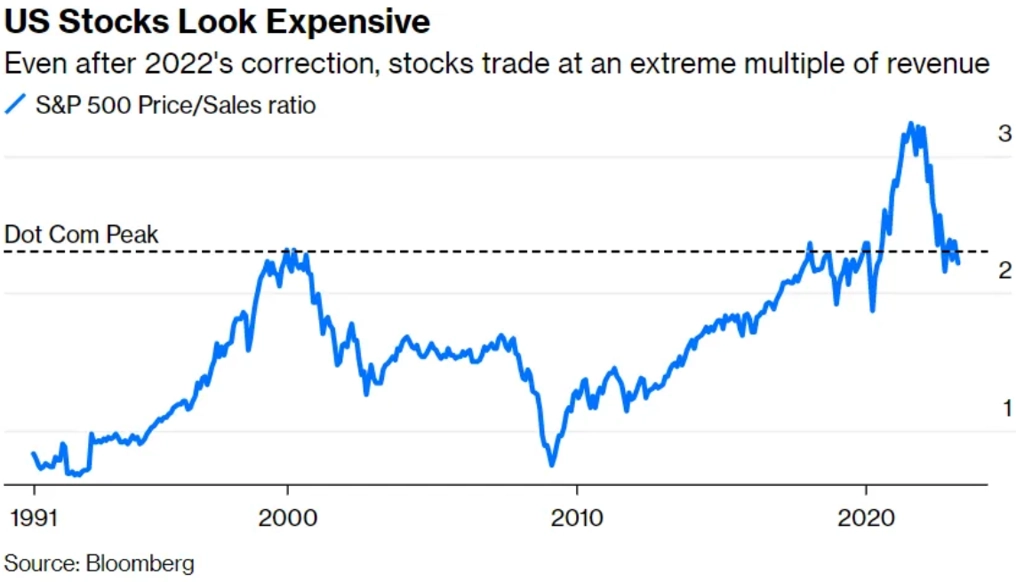

Nakonec se vraťme k širokému americkému akciovému indexu S&P 500. Jeho ocenění je po bezmála patnácti měsících poklesu z maxim o něco příznivější, k atraktivním valuacím ale mají americké akcie daleko.

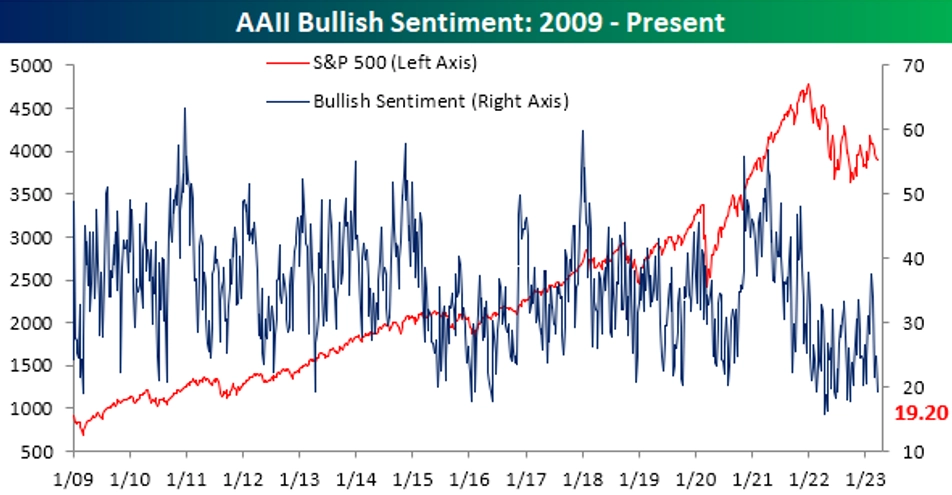

Nálada mezi americkými individuálními investory (každý týden ji zjišťuje Americká asociace individuálních investorů) je přitom nadále převážně pesimistická.

Ano, býků mezi respondenty průzkumu AAII není ani pětina.

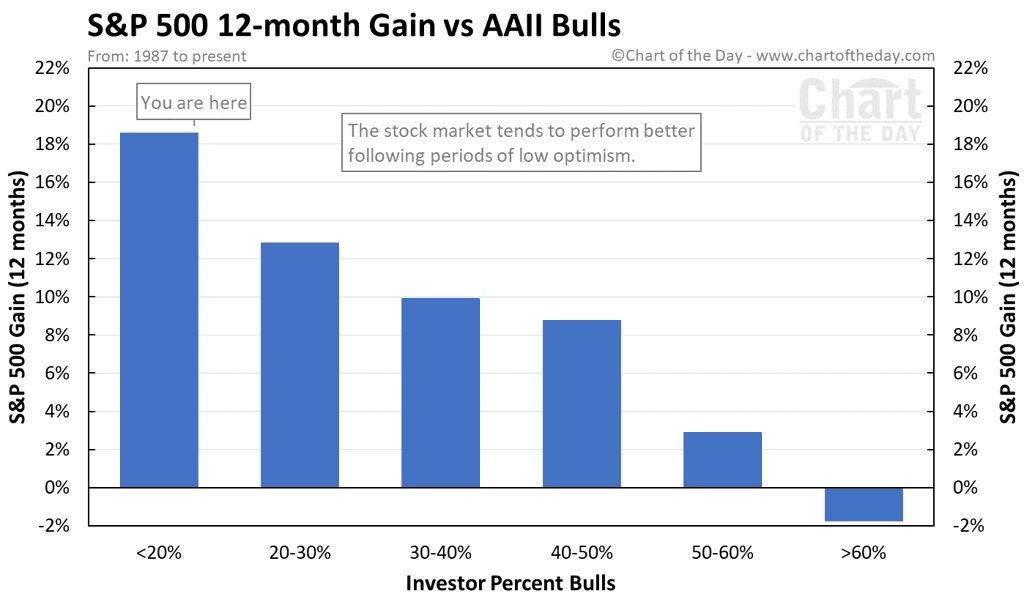

Žijeme nepochybně v době do značné míry netypické, nicméně kdyby nízký podíl býků měl "fungovat" tak, jako tomu v průměru bylo v minulosti, pro následujících 12 měsíců je tak malý podíl optimistů v průzkumu AAII pro americké akcie velkým příslibem.

Zdroj: Bespoke Investment Group, AAII, StockCharts.com, @topstockcharts, TD Ameritrade, Bloomberg, Bianco Research, @iv_technicals, Chartoftheday.com