Akcie mají našlápnuto k dalšímu růstu, za horizontem obchodních dohod ale číhají další rizika

Rally na (americkém) akciovém trhu trvá a víkendové oznámení obchodní dohody Evropské unie se Spojenými státy působí jako ten správný důvod pro její pokračování. Momentum je solidní a nálada na trhu se zlepšuje, zároveň je ale klid v poslední době až trochu podezřelý. To všechno v době, kdy začíná období historicky výrazně rozkolísanější, než byly uplynulé týdny.

Futures na americké akciové indexy byly v noci na pondělí v plusu okolo 0,3 % a asijské trhy se vyvíjely smíšeně. Dohoda Spojených států s Evropskou unií o vzájemném obchodu se zbožím náladu podporuje, obchodníci ale zároveň vyhlížejí, jak dopadnou pondělní a úterní plánovaná jednání USA s Čínou. Běžně do konkrétních akciových titulů "nešlapu", na úvod tohoto týdne ale udělám výjimku. Před pomyslnou závorku vytýkám, že podobných odhadů a spekulací najdete v příštích hodinách a dnech všude spoustu, ale obchodní dohody, jakkoli vyhlížené a v nějaké podobě očekávané, si zkrátka o něco podobného říkají. Otázka, na kterou v žádném případě neznám odpověď, je doslova za miliardy: Které tituly a v jaké míře již měly uzavření dohody v cenách zohledněné?

- Dohoda by mohla podporovat některé americké energetické firmy, protože Evropská unie má nakupovat americké energetické produkty za až 750 miliard USD, a to včetně zkapalněného zemního plynu. Nabízí se řada firem, které by z toho mohly těžit, například Cheniere Energy nebo NextEra Energy.

- Evropská unie také přislíbila nákupy amerických vojenských systémů a průmyslového materiálu v objemu stovek miliard dolarů. To by měla být podpora pro akcie společností jako Lockheed Martin nebo Raytheon Technologies.

- Dohoda na 15% clech na zboží dovážené do USA se netýká oceli a hliníku ani farmaceutických výrobků. Takže teoreticky dobrá zpráva pro americké producenty a zpracovatele průmyslových kovů i výrobce léčiv, pro ty evropské vyvážející do USA naopak pokračující problém a nejistota, jaká cla nakonec začnou platit.

- Oproti situaci před nástupem Donalda Trumpa dohoda potvrzuje 15% cla mimo jiné na dovozy aut nebo polovodičových zařízení. Například evropské automobilky jako Volkswagen, Mercedes-Benz a BMW tak musejí počítat s vyššími náklady na dovoz do Ameriky (pokud nebudou vyrábět přímo na území USA). 15 % je lepších než hrozících 30 %, ale není to nula nebo třeba 10 %.

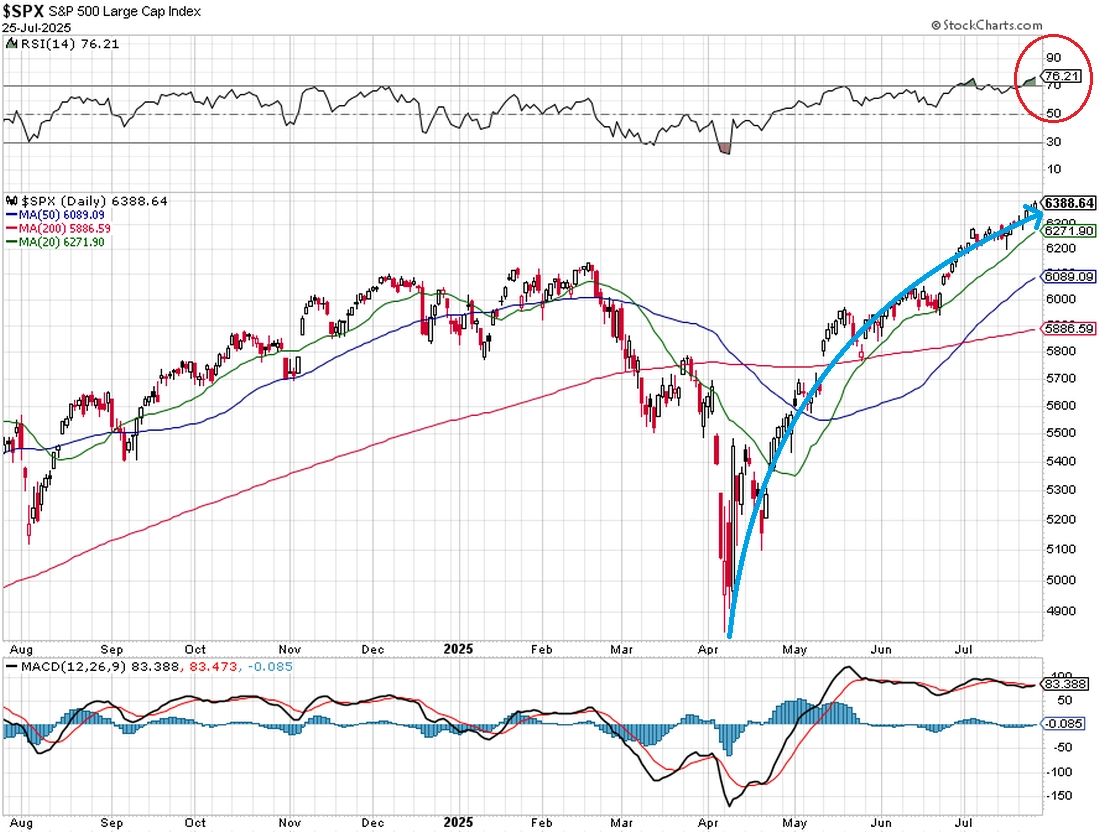

Americký akciový index S&P 500 do týdne vstupuje na historickém maximu a v překoupeném režimu (RSI nad 70).

StockCharts, Investiční web

Již 22 obchodních dnů index S&P 500 nezměnil hodnotu o procento a více, přičemž z posledních 20 seancí hned 11 zakončil na novém rekordu. Na to, o co se v tomto období "hrálo", je tak klidný vzestup na stále nové vrcholy o to překvapivější.

StockCharts, Investiční web

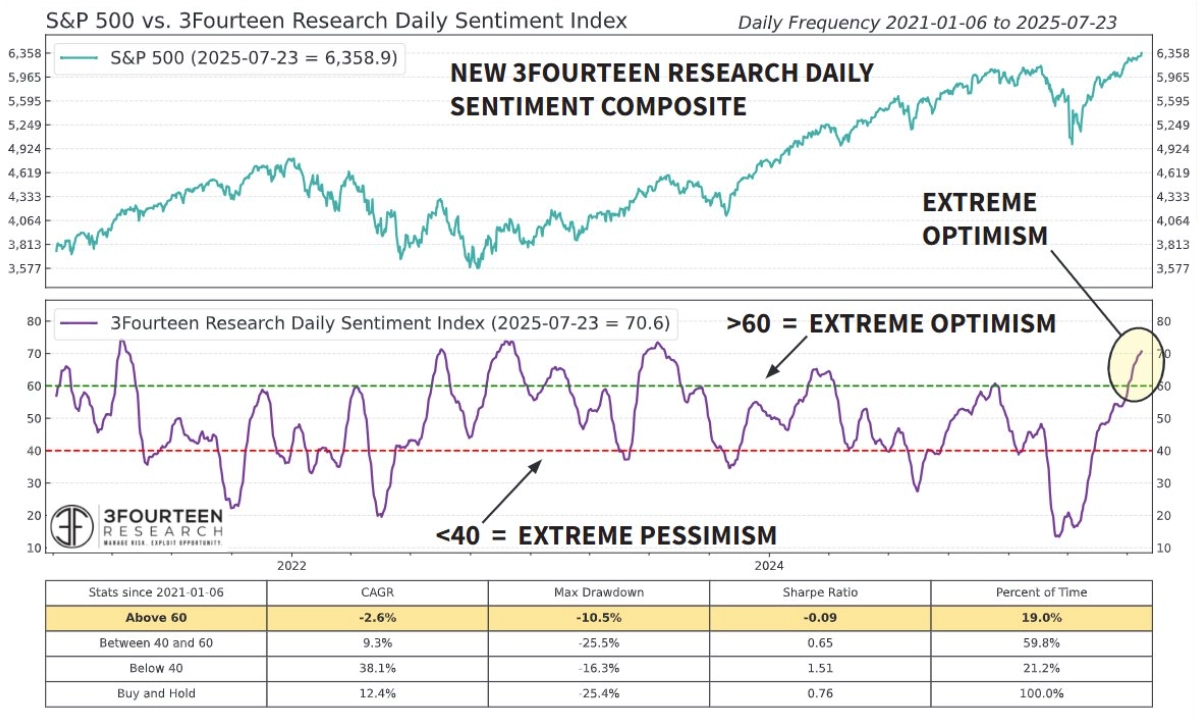

Optimismus přitom výrazně narostl. A to na úroveň, která v minulosti předcházela silně podprůměrné výkonnosti indexu S&P 500.

3Fourteen Research

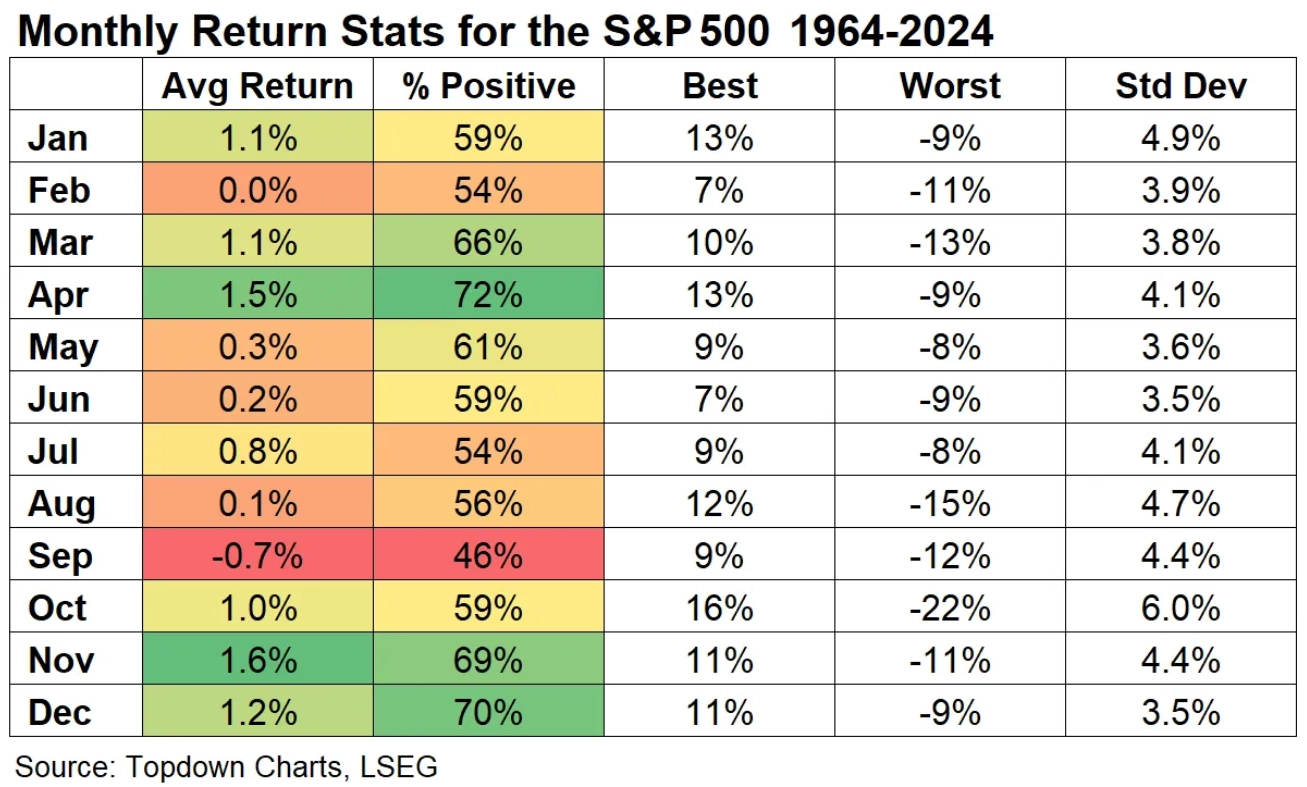

Začíná přitom období v rámci roku, kdy se americkým akciím historicky nedaří. Z hlediska sezónnosti bývá období od srpna do října pro americký trh nejvíce volatilní a výnosy jsou v rámci roku nejslabší. Sezónnost ale vnímám pouze jako doplňující nebo potvrzující faktor, jde o statistiku z minulosti, ne předobraz věcí příštích. Na trhy ale mohou působit rizika, která by se velice dobře mohla naplnit a vyvolat na akciovém trhu minimálně pullback – napětí okolo úrovně úrokových sazeb a vztahů předsedy Fedu Jeromea Powella s americkým prezidentem, možnost nového vzepětí inflace, přepálené valuace (nejen) v technologickém sektoru, zmíněná jednání USA s Čínou, geopolitika a tak dále. To jsou ty překážky z titulku, aby bylo jasno.

TOPDOWN CHARTS

Horší historickou výkonnost akcií v USA ilustruje i sezónnost indexu volatility VIX. Ten minulý týden spadl prakticky na letošní minimum. Připomínám samozřejmě, že žádný rok není průměrný a ten letošní vůbec nemusí být v souladu s historickými trendy.

TOPDOWN CHARTS

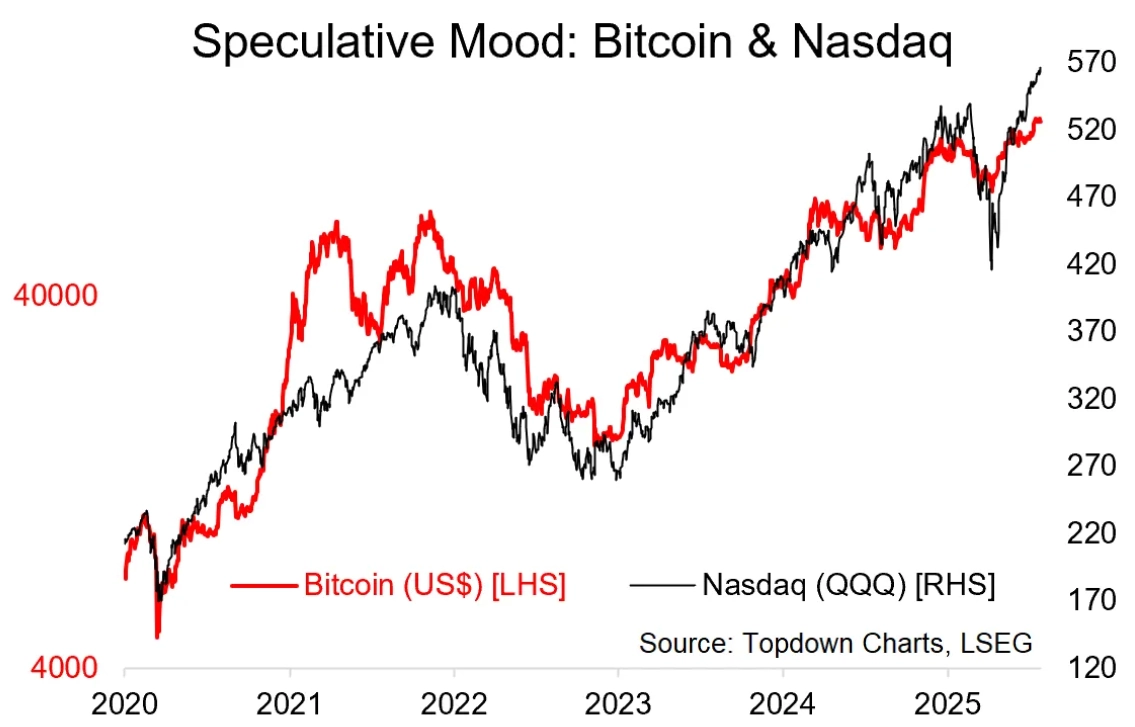

Zatím ale panuje optimistická, místy až spekulativní nálada. Nasdaq je na maximech a bitcoin také. To je důkaz, že obchodníci neváhají riskovat a že je na trhu dostatek likvidity.

TOPDOWN CHARTS

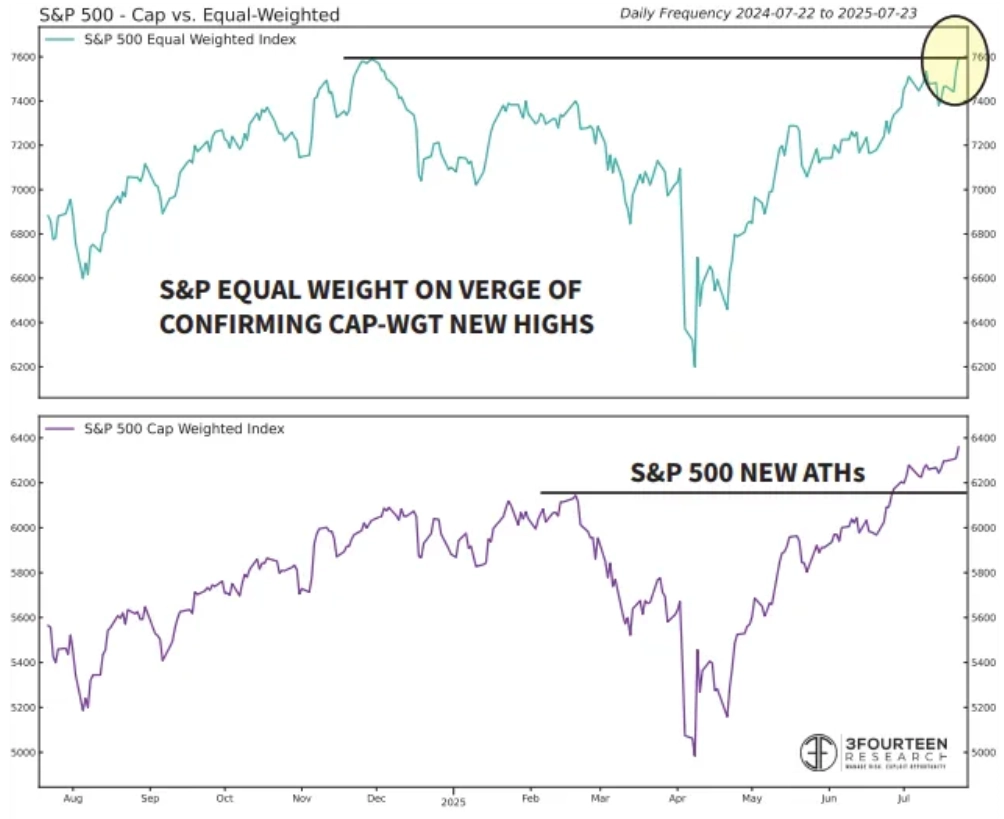

Dobrým znamením pro "kvalitu" současného býčího trendu je to, že v pátek index S&P 500, ve kterém je všem titulům přiřazena stejná váha, konečně také stoupl na nové maximum. To je důležité, protože dosavadní růst indexu S&P 500 byl poháněn některými velkými firmami. Čím širší je základna posilujících titulů, tím pro růstový trend lépe.

3Fourteen Research

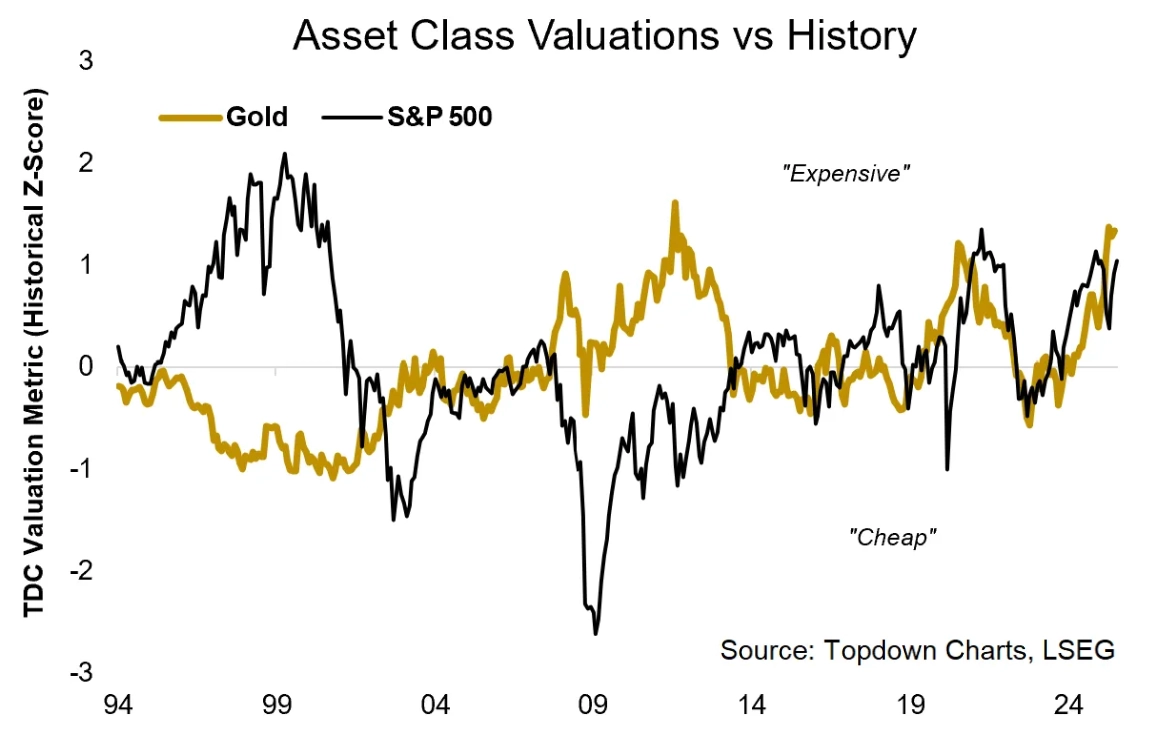

Zajímavé je, že v posledních letech mají tendenci společně zdražovat americké akcie a zlato. Obě aktiva zdražují, což potvrzuje jak dobrou dostupnost likvidity, tak to, že za růstem dolarových cen je částečně také ztráta hodnoty americké měny.

TOPDOWN CHARTS

Zdroj: TOPDOWN CHARTS, 3Fourteen Research, Investors.com, Reuters

Aktuality