Americké banky: Obchodní slasti a úrokové strasti

Americká výsledková sezóna běží na plné obrátky. Svá hospodářská čísla již představila šestice velkých bank, takže máme možnost si sestavit poměrně celistvý obrázek kondice tohoto velice důležitého odvětví.

Objem poskytnutých úvěrů nadále meziročně roste. Potvrzuje se pokračující poptávka po externím financování. Prsty v tom má zejména uvolněná měnová politika, přičemž v USA se pro letošek počítá s dalším mírným utažením podmínek v podobě zvýšení základní úrokové sazby. Hodí se tedy alespoň krátké zamyšlení nad potenciálním dopadem tohoto kroku na bankovní produkty.

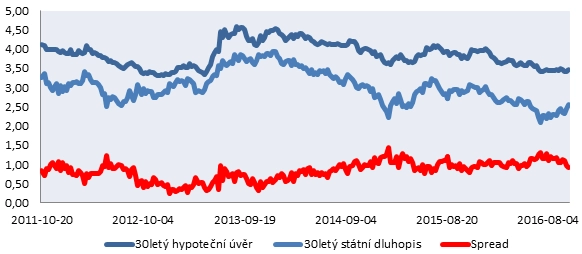

Zvýšení sazeb by se mělo promítnout zejména do vývoje krátkého konce výnosové křivky, tedy u produktů s kratší splatností (kupříkladu kreditní karty). U dlouhodobějších produktů hraje roli dlouhý konec výnosové křivky. Zachycuje to i první graf, který porovnává sazby u 30letých hypoték a výnosy 30letých státních dluhopisů. Je patrné, že se obě sazby vyvíjejí v tandemu. Rozdíl mezi nimi (spread) se po většinu času pohybuje poblíž pětiletého průměru na úrovni 84 bazických bodů. Aby došlo k posunu dlouhého konce výnosové křivky vzhůru s patřičným dopadem na dlouhodobější bankovní produkty (například právě hypotéky), musejí nutně zesílit inflační očekávání a důvěra v sílu hospodářství. Výjimkou by mohly být snad jen hypotéky s variabilní sazbou, které jsou navázané na vývoj mezibankovních sazeb.

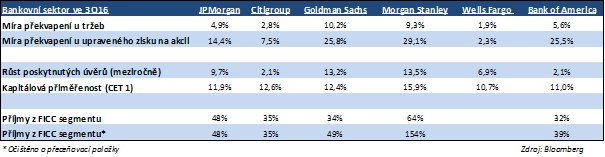

Čistá úroková marže ve třetím čtvrtletí mezikvartálně stagnovala. Zvýšení sazeb Fedu, se kterým trh počítá v prosinci, by mělo metriku příznivě ovlivnit. Na aktivní straně se projeví vyšší účtované úroky na třeba již zmíněných kreditních kartách. Na pasivní straně by neměl nastat velký pohyb skrze depozita domácností. Jinými slovy, banky s největší pravděpodobností nepřenesou potenciálně vyšší úročení na vkladatele. Ostatně sazby na depozitech se prakticky nepohnuly ani po zvýšení základního úroku Fedu z prosince loňského roku.

Kapitálová přiměřenost zůstává solidní. Není nutné realizovat dodatečné restrukturalizační plány či přespříliš zadržovat zisky. V důsledku toho mají americké banky prostor pro posílení svých tržních podílů na úkor evropské konkurence. Děje se to kupříkladu v oblasti obchodování na finančních trzích, které řada evropských bank opouští s ohledem na svou vyšší míru vážení rizika. Ta si totiž žádá potřebný kapitál.

Právě oblast obchodování na finančních trzích stojí za překvapivě silnými výsledky velkých amerických bank. Specificky jde o oblast dluhopisů, měn a komodit (FICC segment). Jeho meziroční nárůst souvisí s vyšší volatilitou a aktivitou investorů.

Celkově výsledky velkých amerických bank překonaly očekávání a akciím se dostalo kýžené podpory. V následujících dnech a týdnech americké výsledkové sezóny je tedy na čem stavět.

Aktualita pro rok 2026