Česká spořitelna zvýšila doporučení na akcie Philip Morris ČR, čeká vyšší výrobu a pozvolný růst dividendy

Analytik Pavel Smolík z České spořitelny zvýšil doporučení na akcie tabákové firmy Philip Morris ČR z "držet" na "akumulovat". Současně zvýšil i cílovou cenu titulu, a to z 15 033 Kč za 17 640 Kč. Změna doporučení se opírá o vývoj strategie mateřské společnosti Philip Morris International v souvislosti s novým produktem iQOS.

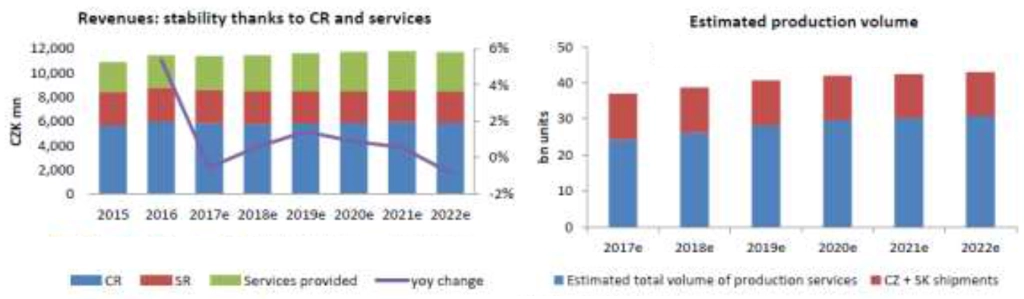

Aktuálně probíhá transformace výrobních kapacit společnosti Philip Morris v Rumunsku, Itálii, Řecku a Rusku na produkci "nekouřících cigaret" iQOS fungujících na principu šetrného zahřívání tabáku. Část výsledného výpadku výroby tradičních cigaret v těchto zemích by měla kompenzovat vyšší výroba v továrně Philip Morris ČR v Kutné Hoře, což by se mělo pozitivně projevit i na hospodářských výsledcích tuzemského podniku.

Lepší výsledky a vyšší dividenda

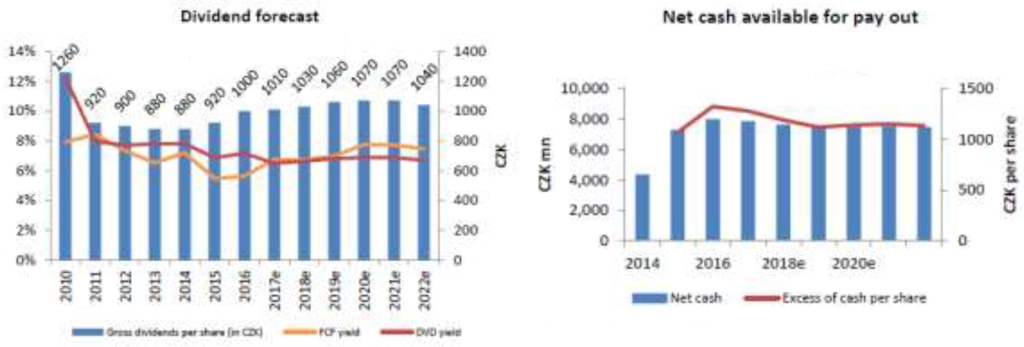

Pavel Smolík v této souvislosti očekává postupný růst tržeb, čistého zisku i dividendy Philip Morris ČR namísto dříve předpokládaného postupného poklesu. Dividenda za letošní rok by podle Smolíka měla při očekávaném 100% výplatním poměru dosáhnout podobné úrovně jako dividenda za loňský rok (1 000 Kč na akcii). Vrcholu by měla dividenda dosáhnout v roce 2021.

"Společnost podle našich odhadů vykáže mírný meziroční růst zisku na akcii a průměrný dividendový výnos na úrovni 6,6 % v horizontu tří let. To představuje solidní návratnost, zvláště s ohledem na 10% diskont vůči podobným firmám na úrovni P/E a 20% diskont na úrovni EV/EBITDA," říká analytik.

Odhad vývoje dividendy a přebytečné hotovosti PM ČR

Philip Morris International cílí na zdvojnásobení své kapacity pro výrobu iQOS (100 miliard kusů) ke konci roku 2018. Za tímto účelem vybuduje novou továrnu v Drážďanech, rozšíří stávající továrnu v Itálii a přebuduje zařízení v Rumunsku, Řecku a Rusku.

Vyšší výroba v ČR si vyžadá investice

"Při odhadování výpadku výroby tradičních cigaret jsme kvůli nedostatku podrobných informací volili konzervativní přístup, například jsme nebrali v potaz ruské továrny. Ty se řadí k největším v rámci celé sítě Philip Morris International, jejich vzdálenost od České republiky ovšem snižuje pravděpodobnost, že by část výpadku jejich produkce byla kompenzována výrobou v Kutné Hoře. Počítali jsme tak pouze s odhadovaným objemem exportní výroby továren v Řecku a Rumunsku, kterou jsme rovnoměrně rozdělili i mezi regionální konkurenty českého podniku. Kutnohorská továrna by podle nás měla být za těchto podmínek schopna převzít produkci zhruba 6-6,5 miliardy kusů cigaret v horizontu tří let.

Odhad vývoje tržeb a produkce PM ČR

Navýšení produkce se ale neobejde bez navýšení výrobní kapacity závodu, kvůli kterému Smolík zvýšil odhad kapitálových výdajů Philip Morris ČR do roku 2019. Poté analytik opět čeká prakticky vyrovnaný vývoj s odpisy a amortizací. "Vyšší kapitálové výdaje podle našeho názoru mírně snižují pravděpodobnost vyplacení přebytečné hotovosti, která se podle našich odhadů kvůli vyšším investicím snižuje z 1 300 na 1 100 korun na akcii," dodává Pavel Smolík z České spořitelny.

Přehled investičních doporučení (k 11. 8. 2017), zdroj: Bloomberg

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality